保険のかけ過ぎは家計を危うくする?生命保険の情報武装をして家計を守ろう。

先日、がん保険のお話をしましたが

世帯家計の実態からも保険はかけ過ぎ傾向がありますので

生命保険の基本的な話もしておきたいと思います。

これを見れば、保険の知識を得ずに投資の話をするのは

ちょっとおかしいということが分かるようになります。

目次(タップでジャンプ)

生命保険の基本型の比較と推奨典型パターン

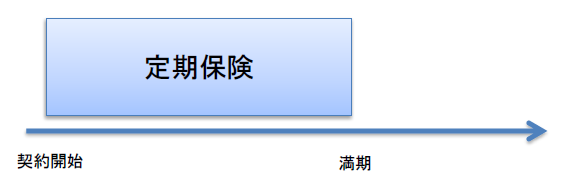

1. すべての基本「定期生命保険」

全ての基本形がこの「定期生命保険(定期保険)」です。

横軸が年齢、縦軸が(必要)保障額になっています。

まずはこの基本形を覚えて下さい。

定期保険には契約開始と満期があり、

満期まで死亡時に一定金額の保険金を受け取れます。

満期金も解約返戻金も配当金もない(いわゆる掛け捨て)、

一番基本で、比較的ローコストな生命保険です。

終身保険は定期保険の満期が死亡時までのもの、

変額保険などは一定額の保険金を変動させたもの、

と解釈するとわかりやすいと思います。

(が、保険の中身(仕組み)はそれぞれずいぶん違いますので、注意。)

保険のコストを下げるには、この青い部分の面積を

できるだけ小さくするのがポイントです。

また、高年齢になるほど保険料が上がりますので

その点も注意が必要です。

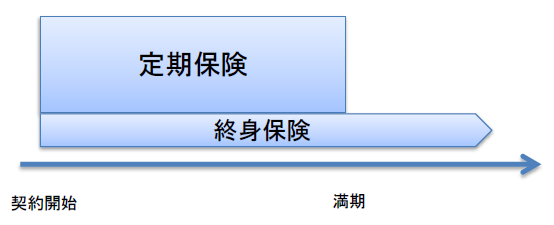

2. 定期特約付き終身保険

一般によく契約されているタイプの保険で、定期付終身保険とも言われます。

終身保険にプラスで定期保険を付加したもので、

定期部分の満期までは保険金が大きく、それ以降の保険金は小さくなります。

若いうちは大きな保障が得られる、一見合理的な保険ですが

高年齢時にも保険金を受け取る「高コスト」な保険であることが多いようです。

終身保険はよく「葬式代」のために必要と言われますが、

そのような必ず発生する費用は預貯金で対応すべきで、

そのほうがコストがかからず、合理的です。

したがって、終身部分は基本的に不要です。

もう一つの定期保険部分ですが、これもみなおせます。

というのも、必要は保障というのは年々小さくなっていきます。

なぜなら、仮に一生涯に必要な資金が一定だとすると、

毎年支出した分だけ、残りの生涯で使う総額は確実に減りますよね。

それにもかかわらず定期保険は金額が変わらず一定の保障となっているため、

高年齢時のコストがかさみます。

したがって、これを逓減(ていげん)定期保険(収入保証保険)という

保険金が徐々に低下する保険に見直せます。

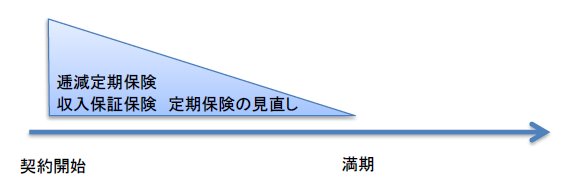

3. 逓減定期(収入保証)保険

逓減定期保険に見直したものがこれです。

青い部分の面積が、ずいぶん小さくなりましたね。

定期保険に比べて面積は半分になりますが、

保険料はそれ以上に下がります。

というのも、高年齢時の高額保障は高くつきますが、

その分が削られている形になっているため、

トータルの保険料が定期保険よりもかなり安くなります。

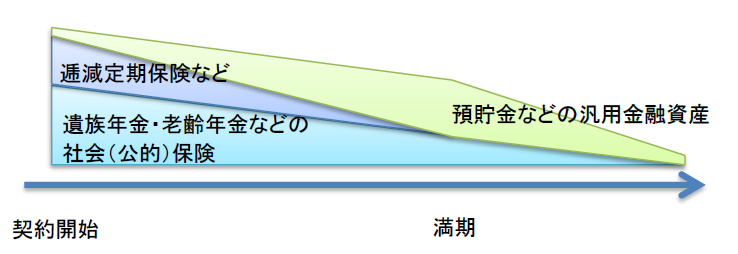

4. 社会保険と逓減定期保険と金融資産

最後に、保障の全体像を眺めてみましょう。

サラリーマンであれば厚生年金、国民年金部分が手厚いため、

その分民間保険の保障を減らせます。

また、必ずもしくは高確率で起こるイベント

(こどもの学費や老後資金など)は

預貯金等の金融資産で対応するのが合理的ですので、

預貯金分も考えて保険金を減らします。

そうすると、ざっくりこんな感じになるはずです。

かなり単純化した必要保障額の推移ですが、

定期付き終身保険などと比べると、

民間保険の部分がかなり小さくなり、

いい感じですね。

コストもかなり抑えられるはずですので、

こんな形で見なおしてみてください。

なお、人によって適した保険は違うという人もいますが、

それは保険を売りたい側の都合だと思います。

逓減定期保険や、短期の定期保険を見直していくのが

合理的でコストメリットが高いという原則は変わりません。

例えば逓減定期保険の説明では「保険料を安く抑えたい人向け」

という説明がありますが、そもそも

保険料を高くしたい人なんているんでしょうか?

誰もが保険料を安く抑えたいわけですから、

正直に書くなら「全ての人向け」でしょう。

そう考えれば、合理的な保険がほぼ一意に定まるはずです。

基本の「形」は崩さずに、あとは必要保障額や満期時点について

それぞれの事情に合った数字を導けばいいでしょう。

生命保険の基礎知識まとめ

保険は一般に高コストです。

安いと言われるネット生保でも、

経費率が20%程度ありますから

保険料の20%は捨てている勘定になります。

また、上の図から分かるように、

預貯金などの金融資産が大きくなるほど

民間保険で必要な保障額は減らせる

ことが分かります。

つまり、余計なコストがかからない家計になる

というわけです。

特にがん保険や医療保障などの

高コストな保険は真っ先に見直すべきでしょう。

(参考記事:格安がん保険よりも強力な保険があります。)

保険というのは「掛けずに済むならそれが一番いい」

という原則を忘れず、一刻もはやく保険を卒業(卒保)できるよう

コツコツ金融資産を増やしていく努力をしていきたいものです。

↓期間限定の無料コンテンツをお受け取り下さい