「スイッチ円定期預金」について、ご質問がありました。実は中身はこうなっています。

読者さんから、某銀行が募集している

「スイッチ円定期預金」について、

メリット、デメリットを教えて欲しい、

とのメールがありました。

ご回答させていただきましたので、

ここでシェアしたいと思います。

目次(タップでジャンプ)

スイッチ円定期預金とは?

「スイッチ円定期預金(円仕組預金)について」は、

例えばこういうものです。

↓

スイッチ円定期預金(円仕組預金)|じぶん銀行

なお、世の中の仕組預金はこれだけではありませんので、

あくまで一例として挙げています。

これについて、以下のように

ご回答させて頂きました。

スイッチ円定期のデメリット

メリットは金利(プレミアム)ですが、

デメリットは上限の無いリスクです。

すいません、そのままですね。ちなみに10%は年利ですので、

税引き後の月利では約0.66%となります。

10万円で約663円ですね。仕組みとしては特別なものではなく、

為替のプット売りを銀行が手数料を取って

代行しているだけです。ですので、

もしこうした商品にご興味があるのであれば、

ご自身でオプション取引を学び、

直接証券会社等でオプション取引をされた方が

より大きなプレミアムが得られると思います。なお、こうした仕組み商品は

・実際のプレミアムからコスト(手数料)が差し引かれている場合がある

・特約レート等、為替レートに(見えにくい)手数料が含まれている場合があるなど、契約者にとって

不利な条件であることが多いため

基本的にお勧めはしません。また、あくまでも短期のオプション取引という

トレーダー的な取引である点からも、

仕組みを十分理解出来ない方が

手を出すような商品でもないと思います。上記の「プット売り」というキーワードが

すぐに理解できないようであれば、

手を出さない方が無難です。どうしてもということであれば、

繰り返しになりますが

オプション取引について

十分学んだ上で行ってください。為替の選択は…

そのまたさらに後ですね。ご参考になれば幸いです。

スイッチ円定期預金をもう少し深掘り

上のメールの返信文だけだと

わかりづらいと思いますので

文字数制限の無いここで、

スイッチ円定期預金の中身について

たっぷりと深掘りしてみたいと思います。

リスク(デメリット)についての修正

「デメリットは上限の無いリスク」と回答しましたが、

正確には上限がありますね。

この場合の下方リスク(損失)は

出資額以上の損失にはならない

(ただし手数料等を無視して)

ということです。

FXのようなレバレッジがかかっているなら

理論上、証拠金以上の損失がありえますが

この仕組商品の場合は恐らくレバレッジはかかっていないため

その場合リスク(損失)の上限は理論上拠出額までとなります。

あまり考えられませんが、

ドルが暴落して紙くずみたいになり

1ドル1円とかになってしまえば、

事実上の全損といえるでしょう。

そういうイメージです。

まぁ、だからといって結論が変わるわけではありませんので、

いずれにせよ注意が必要であることは同じでしょう。

オプションの仕組み

こうしたいわゆる仕組み商品と呼ばれるものは

(為替)オプション取引の応用であることが多いです。

今回の例でいえば、恐らくプット売りオプションを使い

それを銀行が多少手心を加えて(手数料も引いて)

販売している形態と思われます。

???

オプションに馴染みのない方は、

何言っているのか理解できないかもしれませんね。

ちなみにオプションのプット売りというのはこういうものです。

分かりやすいように、ドル円で考えてみます。

オプションというのは原資産(この場合ドル)を

将来のある時点で特定の価格で

買う/売る権利のことをいいます。

この特定の価格を「権利行使価格」といい、

買う権利をコールオプション、

売る権利をプットオプション、

といいます。

で、ここからもう少しややこしいのですが、

この権利自体を買ったり売ったりできます。

これをコールオプションの買い/売り

プットオプションの買い/売り

といいます。

なぜこんなヤヤコシイことをするかというと、

権利自体を買ったり売ったり出来るようにしないと、

相場が成立しないからです。

買うというのは、売る人がいるから買えます。

売るというのも、買う人がいるから売れます。

だから、権利自体を売買できるようにしています。

そして証券会社はあくまでもそれを

仲介するだけですね。

たぶん、ここまででかなり頭が

混乱していると思いますので(汗)、

もう少し具体的に例でお話します。

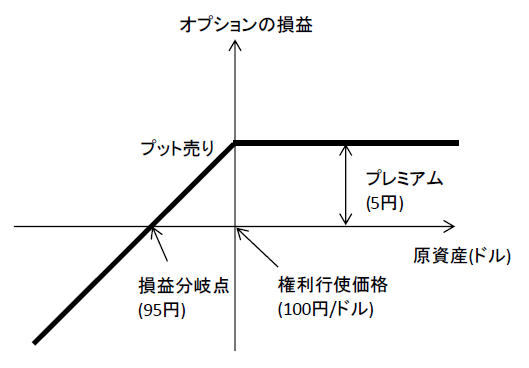

上の図で言うと、権利行使価格を1ドル100円とします。

ここで将来のある時点、ここでは1ヶ月後に

「1ドル100円でドルを売る権利」が欲しい人がいるとします。

(この場合「ドルを売る権利」を買いたい人です)

一方、買いたい人には売りたい人がいなければ

取引が成立しません。

そこで、同じく1ヶ月後に

「1ドル100円でドルを売る権利」を

売ってもいいよという人が現れ、

取引が成立したとします。

上の仕組預金の話で言えば、あなたは

「1ドル100円でドルを売る権利」を売った人

になります。

さて、約束の1ヶ月が過ぎました。

今、1ドルが110円だとすると、

権利を買った人は1ドル100円で売る権利に

魅力はありません。

なぜかというと、市場で売れば110円になりますので

わざわざ安い価格で売る必要が無いからです。

この場合、権利行使はされません。

一方で1ドルが90円だとします。

権利を買った人は、市場で90円で売るより

権利行使価格の100円で売るほうが儲かりますので

オプションの権利を行使し、ドルを100円で売ります。

このときあなたは、

ドルを100円で買わないといけません。

オプション取引というのはそういう契約(約束)だからです。

あなたは100円を払ってドルを買いましたが、

市場価格は90円のため、この時点で

10円の評価損になります。

ですね?

これが上の図でいうところの左側のことで、

グラフが下に向かっているのはドルが下落すると

あなたの損失も拡大することを意味しています。

一方で、利益もなければ取引というのは成立しません。

オプションを売る側は、こうした損失の可能性があるため、

そのリスクに見合うお金をオプション取引時点でもらいます。

これを「オプションのプレミアム」といいます。

上の図で言うと、プレミアムが5円ですから、

100円−5円の95円まで下落してもトントン、

という計算になります。

つまり、1ヶ月後に1ドル95円以上だと予想している人はこのオプションを売り、

1ドル95円以下だと予想している人はこのオプションを買うわけですね。

オプションの売買については、

なんとなく理解できましたでしょうか。

スイッチ円定期預金と為替オプションとの関係

さて、ではこのオプション取引と仕組預金とが

いったいどう関係しているのか?

詳しく見ていきましょう。

全体を理解するため、細かいところは省きます。

スイッチ円定期預金では、特約レートと呼ばれるレートよりも

円安になれば満期時に円元本と利息が支払われます。

逆に円高になれば外貨と利息が支払われる仕組みです。

この場合、

特約レート → 権利行使価格

利息 → オプションのプレミアム

満期 → 権利行使日

と読み替えてみましょう。

そうすると上の文章はそのまま

以下のように置き換わります。

権利行使価格よりも円安になれば

権利行使日に(オプション権利が行使されないので)円元本とプレミアムが支払われます。

逆に円高になればオプション権利が行使されるので、

権利行使価格で外貨(ドル)を買い、プレミアムと一緒に支払われます。

はい。

お気付きの通り、上記のオプション取引

(プット売り)とそっくりになります。

ですので、銀行があなたの代わりにプット売りを行い、

それをそのままあなたに支払っている

という商品の可能性が極めて高いわけです。

スイッチ円定期預金がオプション取引であるなら、一体それは何を意味しているのか?

この事実には、三つの重要な示唆が含まれています。

他で同じものが買えないか、検討できる

オプション取引というのは汎用的な商品で、

個人でも自由に売買できます。

ですので、銀行で買うか、他で買うかを

検討することができます。

金融商品というのは

同じものであればより有利な条件で買えばいいので

他のオプション取引と比較して銀行が有利なら銀行で

他が有利なら他で買えばOKです。

これは、工業製品ならどれも品質は同じなので

安い店で買えばいいというのと同じ理屈ですね。

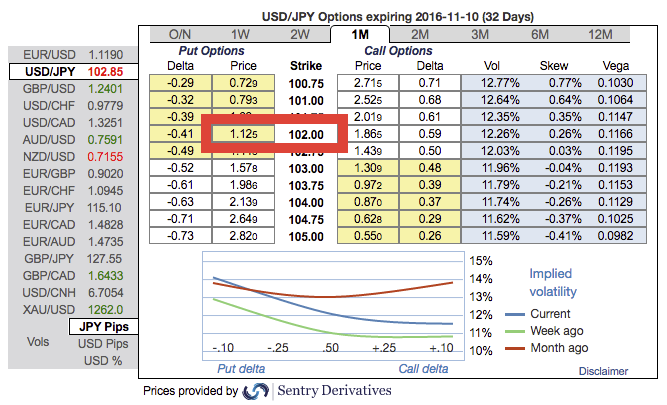

では、オプション取引の実際の「価格」を見てみましょう。

今プットオプションの話をしているので、

プットオプションの価格(プレミアム)と

権利行使価格を見てみます。

画像の赤枠の部分に注目してください。

右側の102.00円が権利行使価格、

左側の1.125円がオプションの価格です。

オプションの価格とは、買う側からみるとコストで、

売る側から見るとプレミアム(もらえるお金)になります。

ここでブローカー(証券会社)の手数料を無視したとすると

102円に対して1.125円のプレミアムが付くようです。

これは1ヶ月でのプレミアムですので、

単純に年率にすると税引前で

約17%の利息に相当しますね。

これをスイッチ円定期預金の利息と、

比較してみるのが最初の比較ステップになります。

ちなみに上記のスイッチ円定期預金の利息は

9%となっていました。

銀行が「どんな価値を提供しているのか」を考える

これまでの考察で、スイッチ円定期預金が

為替オプション取引に極めて近い取引だということが

分かりました。

また、オプション取引相場のレートから換算すると、

銀行(とどこか)の手数料等により、

約17%ぐらい付くはずの利息が

9%程度までになっていることも

分かりました。

では、この差っ引かれた分の8%が、

「一体どんな価値を生んでいるのか」

を考えるのが次です。

国内で為替(FX)オプション取引をしようとすると、

サクソバンク証券しかなく、しかも取引ロットが

確か10万通貨(円換算で、1000万円)ぐらいと

比較的大きな取引になってしまうはずです。

スイッチ円定期預金であれば一口10万円、

10万円単位で取引できるので、

小口化されているというメリットがあります。

ただ、為替オプション取引は差金決済で、

通常は証拠金のみの差し入れで

オプション取引が可能です。

銀行側がレバレッジ1倍の取引をしているなら、

実は証拠金以上の資金が遊んでいるはずで、

その分の利息もコストとして事実上

上乗せされてしまっていると思われます。

このようなことを考えつつ、

年8%分のコストがあなたにとってどんなメリットがあるのか?

これを考えるのはあなたの資金を守る上で

とても大切なことです。

そもそも自分がなにをしているのか?

上でも少し述べましたが、そもそも、

為替オプション取引がしたいのか?

という根本的な問題を問うべきだとは思います。

ステップ円定期預金で扱うオプションは

1ヶ月後の為替レートを予測しなければならず、

あなたがそれを予測できるだけの能力があるかどうか。

コスト云々を問う前に、当然考えるべきことかと思います。

- 1ヶ月先の為替レートが精度良く予測できるか?

- 年8%の利息に匹敵するコストに見合うメリットがあるか?全部が全部、銀行側に流れているとは思わないが、契約者にとっては実質的なコストで、しかもかなり大きい。

こうした問いに自信を持ってYESと答えられるなら、

買ってみてもいいのかなと思います。

僕ですか?

1月先の為替レートなんて

僕には全然分かりませんから

そもそも判断が無理ですね(笑)

ここまで、抑えたトーンで話をしてきましたが、

正直、こうした商品は手を出さないのが無難です。

8%の利息相当というと、1ヶ月約0.67%です。

これぐらいの手数料ならよくある話ですので

暴利とまではいいませんが、投資リターンには

やはり大きく影響してきます。

つまりこれだけの手数料を取られながら、

それ以上に儲けられる理由があるかどうかです。

普通一般の方で、1月後の為替を正確に予測できる人は

ほとんどおられないはずですので、

結局は止めたほうがいい、

といういつもの結論になります。

仮に、特殊な状況でほぼ確実に

円安になることが見込まれている場合、

オプションのプレミアムが縮小します。

そうするとスイッチ円定期預金の金利も

それに伴って大幅に下がりますから、

結局メリットがないという状況になります。

なかなか世の中にうまい話というのは、

無いものですね。

スイッチ円定期預金のまとめ

スイッチ円定期預金の実体について、

ご理解頂けましたでしょうか。

「いや、理解できん!」

ということであれば、それでも全く問題ありません。

そもそも、素人が手を出すべき商品ではありませんので。

非常に残念なのは、このように複雑で

たっぷりとリスクのある商品が、

「円定期預金」というあたかもリスクの低い商品であるかのような

イメージをまとって売られていることです。

このようなマーケティングはいたるところで行われているので

「スイッチ円定期預金」だけにことさら目くじらを立てることもないのですが、

後から後から似たような「狐の皮を被った狼」的な

商品が出てくるので、そろそろいい加減にしてほしいものですね。

多分、投資家側もいろいろ学んでいく必要があるのでしょう。

当然ながら、

投資判断はあくまで個人の自由ですが、

くれぐれもよくご検討なさってくださいね。

スイッチ円定期預金のようなものを検討するなら、

少なくともこちらの検討もしなければならないでしょう。

よほどお金が余っているなら別ですが、

ほとんどの人にはこちらのほうが重要で、

インパクトも大きいですから。

↓

↓期間限定の無料コンテンツをお受け取り下さい