年金保険料を25年納付しなくても、老齢年金が受け取れるようになっています。

年金保険料を25年納付しなくても、

老齢年金が受け取れるようになっていますが、

この2月から新たな受給権者への通知が始まりました。

iDeCoなども含め年金制度は

どんどん改革されてきています。

改めて、復習しておきましょう。

目次(タップでジャンプ)

受給資格期間の10年への短縮について

詳しくはこちらを見ていただいたらいいのですが

新たに年金を受けとれる方が増えます(受給資格期間25年→10年)|厚生労働省

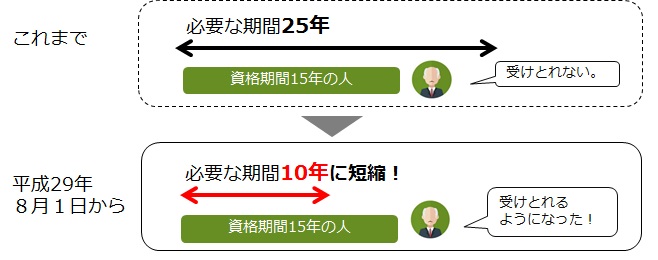

ざっくり言えば今まで年金保険料を25年納めないと

老齢年金をもらえなかったんですが、それが

10年納めたらいいよ、ということになっています。

もちろん、10年納付と25年納付では年金額が異なりますが、

今までは25年未満だと年金額ゼロだったわけで、

「さすがに条件が厳しすぎるんじゃない? 」

との批判があったんですね。

外国と一律に比較するのもどうかと思うんですが、

どうやら諸外国ではこの条件が

5年から10年ぐらいなんだだそうです。

ということで、国際的な水準に合わせるため、

10年納付でOKとなってたということです。

で、この2月後半からいよいよ

新たな受給権者への通知が始まるそうです。

今年の8月から施行ですから、

今までもらえなかった人は、

これから楽しみですね!

公的年金(国民年金)についておさらい

既にかなり理解はされていると思いますが、

こういう機会に知識と理解を深めておくのは

いいことだと思いますので、基本を含めて

おさらいしておきましょう。

国民年金(老齢基礎年金)の保険料と支給額

国民年金の納付保険料総額と、

国民年金(老齢基礎年金)の年金額の関係について

改めてまとめてみました。

国民年金の納付年数と保険料、年金額

| 納付年数 | 保険料総額(円) | 老齢基礎年金額(円) | 回収年数 |

|---|---|---|---|

| 10 | 1,951,200 | 195,025 | 10 |

| 15 | 2,926,800 | 292,538 | |

| 20 | 3,902,400 | 390,050 | |

| 25 | 4,878,000 | 487,563 | |

| 30 | 5,853,600 | 585,075 | |

| 35 | 6,829,200 | 682,588 | |

| 40 | 7,804,800 | 780,100 |

気をつけたいのは、

あくまでも今(平成28年度)の条件での試算であり

将来も同じ条件が続くとは限りません。

一応、平成29年度以降の国民年金保険料は

16,900円と定められていて、これ以上上がらない

とされています。

ただ、これは今後改正されるかもしれませんし、

保険料だけでなく、年金の支給額の削減や

支給開始年齢の引き上げなども随時

検討されていくでしょう。

今の条件だけで損得を結論付けるのは

早計だと思います。

常に最新の情報を得るように

しておきたいところです。

以下、もう少し詳しい情報について

記しておきます。

60歳から70歳までの任意加入

数は少ないと思いますが、

もしかしたら全く国民年金保険料を

払っていなかった、という場合もあるかもしれません。

サラリーマン、つまり厚生年金加入であれば

基礎年金の保険料も一緒に納付していますので

そのようなことはマレだと思いますが、

自営業の方などであればもしかしたら

あるかもしれませんね。

年金保険料は原則60歳まで支払いですが、

60歳から最長70歳までは任意加入といって

「払います」と申請すれば払うことが出来ます。

今回、年金支給要件が10年と短縮されたことで、

任意加入により受給権を獲得しやすくなったはずです。

現状の条件では約10年年金を受け取れば

もとが取れる計算ですので、任意加入してでも

できるだけ受給権を獲得しておいたほうが良いと思います。

年金保険料の免除申請

とはいえ、国民年金保険料は平成29年度から

月額16,900円、年額で言えば202,800円であり

決して少ない金額ではありません。

収入の額によっては「物理的に払えません」

という場合もあるでしょう。

そういうときは迷わず「免除申請」してください。

条件によりますが免除申請が通れば、

保険料の一部または全部が文字通り免除されます。

「単に払わない場合とどう違うの?」

ということですが、大いに違います。

一番の違いは

「受給資格期間に含めるか含めないか」

ということです。

免除されている期間は、受給権資格期間として扱われますので、

例えば全額免除の期間が10年あれば、年金がもらえます。

逆に納付または免除期間の通算が10年未満の場合、

その他の期間が未納のままであれば何年経とうと

年金が増えたり、もらえたりすることはありません。

また、免除期間は保険料の一部が国庫負担されますので、

たとえ全期間、全額免除であったとしても、

年金満額の半分はもらえます。

また障害基礎年金や遺族基礎年金などの権利も維持できますから、

免除申請しない理由は全くないのです。

このように、公的年金には

社会保障(資産の移転)という目的も

あるのです。

払ってお得な付加保険料

付加保険料というのは、通常の国民年金保険料に加えて、

さらに月額400円納めるもので、

- 第1号被保険者(自営業等)

- または65歳未満の任意加入被保険者

- で、かつ国民年金基金に未加入

であれば納付できます。

これを納めておくと、老齢基礎年金額に

200円 x 付加保険料納付月数

がさらに加算されますので、

年金額を増やすことが出来ます。

どれぐらい年金額を増やせるか

同様に表にまとめてみましたので

参考にしてください。

付加年金の納付年数と保険料、付加年金額

| 納付年数 | 付加年金保険料総額(円) | 付加年金額(円) | 回収年数 |

|---|---|---|---|

| 10 | 48,000 | 24,000 | 2 |

| 15 | 72,000 | 36,000 | |

| 20 | 96,000 | 48,000 | |

| 25 | 120,000 | 60,000 | |

| 30 | 144,000 | 72,000 | |

| 35 | 168,000 | 84,000 | |

| 40 | 192,000 | 96,000 |

老齢基礎年金との違いは

- 回収年数が2年と短く、効率がいいこと

- その代わり年金額が小さいこと

になります。

たったの月400円ですし、

基礎年金に比べても回収率が非常に高いですので

払える人はぜひ払っておきましょう。

こういうのを見逃したら損しますよ。

繰上げ受給、繰下げ受給

公的年金は繰り上げ受給(65歳以前に受け取る)、

繰り下げ受給(66歳以降に受け取る)が可能です。

繰り上げ、繰り下げするとそれぞれ年金額が変わります。

- 繰り上げ受給:繰り上げした月数x0.5%減額

- 繰り下げ受給:繰り下げした月数x0.7%増額

繰り上げしたら年金は減り、繰り下げしたら年金は増える、

ということです。

「なーんだ、だったら目一杯繰り下げしたらいいんじゃない?」

と思われるかもしれませんが、

そう単純な話でもないんです。

繰り下げ受給に関して最もお得な

繰り下げ年数を検討した記事がありますので

興味のある方はご参考まで。

↓

https://h-fpo.com/?p=3029

まぁ、よほどのことがない限り繰り上げはしないほうがいいですが、

繰り下げ受給はケースバイケースと考えるべきですね。

現状の条件で、一般論としては

数年ぐらい繰り下げたらいいのでは

という感じになっているようです。

国民年金と厚生年金との違いは

主に国民年金の話をしてきましたが、

多くの方は厚生年金だとおっしゃるかもしれません。

厚生年金は、公的年金制度のいわゆる2階建ての部分であり、

国民年金に「プラスして」もらえる部分だと理解すれば

分かりやすいと思います。

受給資格も、国民年金(老齢基礎年金)がもらえることが条件の一つですから、

まずは国民年金(基礎年金)の知識をしっかり押さえておくと良いと思います。

国民年金と厚生年金の大きな違いに

「中高齢寡婦加算」と「特別支給の老齢厚生年金」があります。

詳しく書き出すと大変なことになるのでやめておきますが、

興味のある方は上記のリンクから確認してみてください。

特別支給は、生年月日が

- 男性:昭和36年(1961年)4月1日以前

- 女性:昭和41年(1966年)4月1日以前

の場合に対象となります。

ま、僕は関係ありません。苦笑

個人年金との違いは?

しばしば、こうした公的年金の話を抜きにして

個人年金(保険)の検討をされる方がいますが、

それはナンセンスです。

確かに日本の高齢化の進展は早く、

公的年金制度はそう遠くない未来に

試練を迎える可能性も高いです。

ただし仮にそうであっても、

公的年金が全く無くなることはないでしょうし、

減りはしても、一定の額は見込めると考えています。

いろいろな試算や意見がありますが

減るにしても大体30%から最大50%の減少、

ぐらいと考えておくと良いと思います。

仮に50%減った場合、回収期間が10年から20年になりますが

天寿を全うすれば回収しきれない額ではないでしょう。

※ 将来のことは分かりませんから、未来予測はあくまで自己責任でお願いします。

こうしたシミュレーションを抜きにして

保険の検討ばかりしても無意味だということです。

さらに言えば、資産全体の保全や増やしていくことを考えるなら、

資産運用(投資)を含めないとこれも意味がありません。

1個の商品ばかり見てても、

全然不十分だということ。

木を見て森を見ず、ということですね。

確定給付と確定拠出(iDeCo)

基礎年金や厚生年金は確定給付(出口確定)か

確定拠出(積立額確定)かといわれれば、

確定給付に近いものとなっています。

年金給付額は毎年見直されますし、

制度自体が変更になることもありますので

完全に確定しているわけではないのですが。

それに比べてiDeCoに代表される確定拠出年金は

拠出額(積立額)は決まっていますが、

60歳以降にどれだれもらえるかは運用成績次第となります。

「そんな、よくわからない年金より、確定給付の方がいい!」

と思うかもしれませんが、

御存知の通り、基礎年金、厚生年金の額も

どんどん変更になります。

そう考えると、年金はなにも特別なものではなく

どの年金にも

「ノーリスクでもらえるものはない」

という大前提が成り立ちます。

むしろ、個人資産としての位置付けが明確な

確定拠出のほうが安心できるとも言えます。

iDeCo(個人型確定拠出年金)の場合、

こちらの記事などを参考に検討してみてください。

確定給付、確定拠出、どちらがいい悪いではなく、

制度の内容を良く理解して上手に

組み合わせればいいのではないでしょうか。

年金まとめ

最低受給資格期間が10年に短縮され、

公的年金が受け取りやすくなりました。

公的年金はさまざまに批判はされていますが

ちゃんと年金額やメリット、制度を理解して

上手に利用していきたいですね。

ちなみに国民年金保険料は

40年納付が義務ですので

一応お忘れなく!

↓期間限定の無料コンテンツをお受け取り下さい