iDeCo(個人型DC)、つみたてNISA、ジュニアNISA。一体何が、どう違うの!?まとめと各制度の活用法。

2016年も、いよいよ年末が近づいてきました。

早いですね…。

一体今年1年、どれだけのことが進んだんだろうか…。笑

ま、僕の個人的なことは置いておいて、

毎年、年末頃にNISAのまとめ記事を書いてたんですが

今年はiDeCoやらなにやらいろいろまとめて

書きます。

2017年から、投資の非課税制度が大きく変わります。

iDeCo(個人型DC)を、ほぼ現役全員が使えるようになり、

現行NISAに新たにつみたてNISAが加わります。

さらに2016年からのジュニアNISAがありますから、

投資の非課税制度がかなり充実することになります。

ただ、いろいろな制度が乱立気味で、

かなりややこしくなってきましたから

全部ひっくるめてまとめとし

2017年に向けて整理しておきたいと思います。

目次(タップでジャンプ)

iDeCo、つみたてNISA、ジュニアNISA比較とまとめ

最近、iDeCo(個人型確定拠出年金、個人型DC)や、

つみたてNISA、ジュニアNISAなどのキーワードが飛び交い、

投資初心者にとってはワケがわからない状態かと思います。

まず、iDeCoやNISAというのは全て

「投資に関係する非課税制度や優遇税制」

だということです。

まずこれが一番のポイントですので、

押さえておいてください。

次に、それぞれの制度では

「使える期間や年齢、金額が異なる」

という点があります。

iDeCoは原則60歳まで、

つみたてNISAは20年、

ジュニアNISAは18歳までと、

それぞれの制度毎に特徴があります。

なお、2023年までは現行NISAとつみたてNISAが並走し、

それぞれを選択して利用可能です。ただ、長期的に見ればつみたてNISAが恒久制度として

残りますから、以下ではつみたてNISAを前提に話を進めますね。

また、つみたてNISAも2037年までの時限制度になります。

iDeCoについては、

NISAは利益(譲渡益)に対して非課税のところ

iDeCoは拠出時の全額所得控除、

利益(譲渡益)非課税、一時金として受取の場合に

退職所得控除扱いなど多くのメリットがあります。

細かく上げればキリがありませんが、

これらの違いについて特徴的な部分を

以下に整理しておきますね。

iDeCo、つみたてNISA、ジュニアNISA比較表

| iDeCo(個人型DC) | つみたてNISA | ジュニアNISA | |

|---|---|---|---|

| 主な税制優遇 | ・拠出時全額所得控除 ・運用時の利益非課税 ・一時金受取の退職所得控除 ・年金受取の公的年金等控除 |

利益非課税 | 利益非課税 |

| 主なデメリット | 原則60歳まで払い出し不可 | 特定口座等と損益通算できない | ・原則18歳まで払い出し不可 ・課税口座と損益通算できない |

| 対象者の年齢 | ・拠出は20歳から60歳まで ・運用は最長70歳まで |

20歳以上 | 0歳から18歳まで |

| その他対象者の条件 | 国民年金納付者 | 国内居住者等 | 国内居住者等 |

| 非課税期間 | 最長70歳まで | 投資から20年間 | 投資から5年間 |

| 制度の期限 | 恒久 | 2037年まで(※) | 2023年まで |

| 拠出上限額 | 年間14.4万円から81.6万円 | 年間40万円 | 年間80万円 |

| 管理コスト等 | ・167円/月以上 ・移管手数料等 |

0 | 0 |

| 金融機関の変更 | △やりにくい | ○1年毎に可 | ✕ |

なお、この表では

正確さよりもわかりやすさを優先するため

多少不正確な部分もありますがご了承ください。

(※以前、恒久と書いていたのは間違いです。お詫びして訂正します)

iDeCo、つみたてNISA、ジュニアNISAそれぞれの詳細については

以下の記事もご覧ください。

iDeCoで気をつけるべきことまとめ記事

2017年から皆年金の個人型確定拠出年金(個人型DC/iDeCo)で気をつけるべきこと。

つみたてNISA(税制改正要望、大綱)まとめ記事

つみたてNISA(H29年度税制改正・H30年施行)の要点まとめ

ジュニアNISAまとめ記事

NISA・ジュニアNISA最新制度のまとめ(2016年・保存版)

iDeCo、つみたてNISA、ジュニアNISAの活用法

iDeCo、つみたてNISA、ジュニアNISAの3つについて

それぞれのまとめと違いについて見てきました。

各制度の概要がつかめたと思いますので

次にそれぞれの特長を活かした活用法について

みていきましょう。

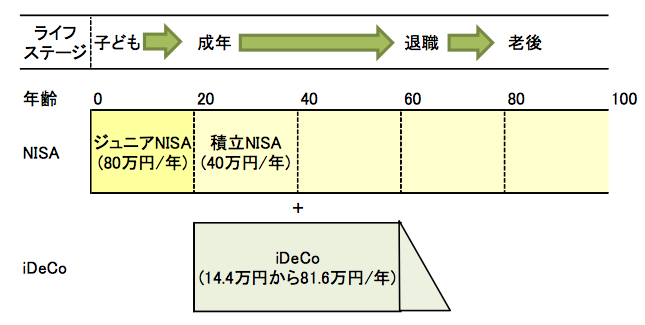

非課税制度の活用全体イメージ

こんな感じの図を描いてみました。

NISAについては、子どもの間はジュニアNISAで、

20歳以降はつみたてNISA(または現行NISA)が対応します。

ただし課税所得があるなら、

NISAよりもiDeCoを優先したほうがたいてい有利になります。

年齢やライフステージによる違いと活用法

NISAの枠の各点線はロールオーバー

(非課税終了時点の次のNISA枠への移管)

をイメージしたものです。

ロールオーバーする場合、利益が出ている分も含めて

ロールオーバーができるようになります。

例えば20歳のときに投資した40万円が、

20年後の39歳時に倍の80万円になっていても、

40歳から始まる次のつみたてNISAの枠に

そのまま80万円で移管できるイメージです。

ただしその場合、40歳時点の「追加の投資」

はできません。

これは、ジュニアNISAをつみたてNISAに移管する場合も

同じはずです。

(多分、20歳でジュニアNISAが終了するときに、

ジュニアNISA内の投資資産をそのままごっそり

つみたてNISAに移管できるはずです)

以上は僕の理解ですので

もしかしたら間違っているかもしれません。

つみたてNISA制度が始まったら、適宜フォローします。

また、iDeCoは国民年金を払い始める20歳から、

60歳まで利用可能です。

期間としてはつみたてNISAの最初2回分に相当しますね。

こうしてみると、iDeCoは人生全体の中で

意外と短い時間しか利用できないことが分かります。

人生90年とか、100年とかいわれる現代では、

期間的に少々物足りないかもしれません。

実は企業型DCでは既に延長の議論がなされていて、

iDeCoも今後、延長の議論がされるかもしれません。

なお、運用期間だけみれば、

iDeCoでも最長70歳まで運用できます。

ただ拠出(積立)が60歳まで、ということです。

こうしてみれば、実はつみたてNISAの方が

長期的には利用価値があるかもしれません。

NISAとiDeCoの積立額の違いと活用法

各制度の積立総額を試算してみます。

- ジュニアNISAが80万円x5年=400万円

- つみたてNISAが40万円x20年=800万円

- iDeCoが14.4万円から81.6万円x最大40年=576万円から3,264万円

ということで、

特にiDeCoの最大積立総額が突出していますが、

毎年14.4万円であっても40年続けると576万円になる、

というのも侮れません。

81.6万円が使えるのは個人事業主等で、

厚生年金や企業年金が無い人達(含む僕)ですので

まぁ当たり前といえば当たり前ですね。

あと、ロールオーバーの条件が微妙ですが、

ジュニアNISAとつみたてNISAを合算すると

1,200万円になりますから

こちらもそこそこ大きな金額です。

全ての制度を合わせると4,464万円となり、

これが運良く増えれば老後の資産としては

まずまずの金額になるのではないでしょうか。

ただ、実際問題としては

ここまで制度をフル活用できるかどうかは

ちょっと疑問もあります。

というのも、

人生には大まかに貯め時と使い時というのがあって

毎年コツコツコツコツ積立が

きちんとできる人ばかりではないだろうと

思いますからね。

例えば車や家など大きな買い物をしたら、

基本、家計は苦しくなりますから、

貯蓄(積立)力は低下します。

また、子供が大学生になるフェーズでも

同じことが言えるでしょう。

一方、それ以外のタイミングで

例えば子供が小学生の間だとか、

末子が独立して退職するまでの間とかは

一般に貯め時と言われている時期です。

そういうときに

上手く積立枠を使い切ることが出来るように

準備しておきたいですね。

またもう一つ気をつけたいのは

ジュニアNISAとiDeCoはそれぞれ

18歳、60歳になるまで原則払い出しができません。

ですから、その間資金ショートしないように

ちゃんと計画しておく必要もあります。

そういう意味でも、やっぱりまずはライフプランをしっかり立てて、

こうした制度を上手に活用できるようになれば

お金の力がワンランク上がったといえるんでしょうね。

ちょっと長くなりましたが、

iDeCo、つみたてNISA、ジュニアNISAについて

まとめと比較、活用法についてお話しました。

以上、参考にしてください。

↓期間限定の無料コンテンツをお受け取り下さい