小規模企業共済の付加共済金がプラスに。経費率は何と比較すべき?

小規模企業共済の支給率があがり

付加共済金が支給されることになりました。

なんにせよ、追加でもらえるのは

ありがたいです。笑

ただ、その話のついでに気になったのが

小規模企業共済の「経費率」です。

中小企業経営者、個人事業主が加入できる小規模企業共済とは

僕は今個人事業主でやってますが

小規模企業共済にも加入しています。

小規模企業共済というのは中小機構が運営する公的制度で

従業員20名以下の小規模企業の経営者や

個人事業主などが利用する「退職金制度」です。

詳しく話を始めると長くなるので

簡単にポイントだけ。

- 掛金時の予定利率による確定給付制度

- 掛金の増減は月1,000円から7万円の範囲で自由

- 掛金は全額所得控除

- 共済金(退職一時金、年金)は退職所得控除や公的年金控除などが利用できる

- iDeCoは60歳までだが、小規模企業共済は退職(廃業)するまで拠出可能

- その他貸付制度などあり

とまぁ、こんなところです。

確定給付なのでiDeCoとは異なる運用ができること

個人年金保険のように一部ではなく全額所得控除なので

節税メリットが大きいことから、対象者であれば

まず検討してみたい制度です。

しかも現在も予定利率は1%と高い水準ですから

これも魅力的でしょう。

このまま世の中、低金利が継続するようであれば

さすがに見直されていくでしょうけど

それでも相対的には美味しいかもしれません。

逆に市場金利が急上昇しても

それにすばやく追従することも

無いかもしれませんが。

利率を見て「いいなぁ」と思ったかもしれませんが

従業員の方は大抵会社の退職金制度があり

そちらは独自の給付があるなど

恵まれている事も多いです。

逆に個人事業主などは

これぐらいしか無いんですよね…(涙)

といことで、慌てて個人事業主にならなくてもOKです。

(さすがにそんな人はいないか)

小規模企業共済は予定利率もそうですが

むしろ全額所得控除の効果の方が

大きいです。

このへんはiDeCoでも同じでしょう。

他の退職金制度があれば受け取り法やタイミングに注意

少し余談になりますが、

退職金というのは有利な税制な反面、

金額が大きくなりがちで気をつけないと

税金も「がっぽり」もってかれます。

小規模企業共済だけならあまり考えることも無いですが

他の退職金制度(iDeCo)との併用を考えるなら

受け取り方法や受け取り時期もしっかり考えてくださいね。

iDeCoは60歳から70歳までの受け取りと決まってますが

小規模企業共済は「退職時」ですから

自由にタイミング設定できます。

年金として受け取るなら他の

公的年金(老齢厚生年金や老齢基礎年金)

との兼ね合いと税額、

あるいは退職一時金として受け取るなら

加入期間と退職所得控除額、

および一時金をもらうタイミングをずらして

退職所得控除が復活する技を利用する手があります。

(iDeCoは他の退職一時金から15年以上後、

小規模企業共済は他の退職一時金から5年以上後

で受け取ることにより、各退職所得控除額が復活します)

ライフプランで資金需要を把握しながら、

最適な受け取り方を設計してくださいね。

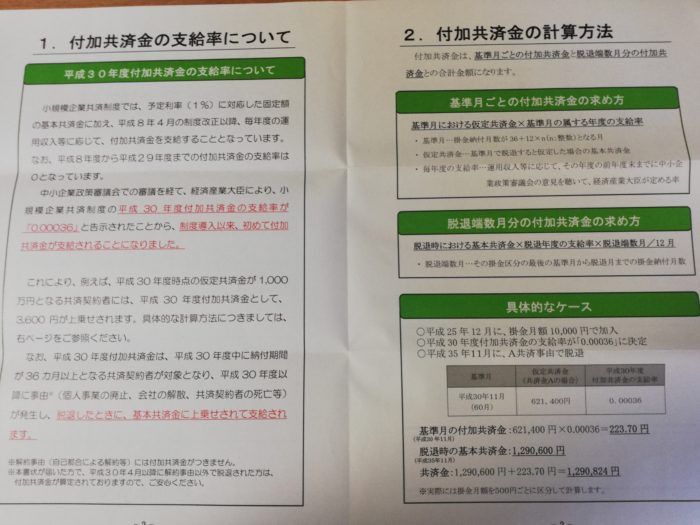

小規模企業共済の付加共済金の支給率

付加共済金の支給率が今年の4月に改定され

0.00036(0.036%)となりました。

去年までの支給率は0%でしたので

制度が始まって依頼、始めて

プラスになったとのこと。

共済金(退職金)の計算は

基本共済金と付加共済金

の二つを加算した額になります。

ということで、手元にこんな資料が

届いたわけです。

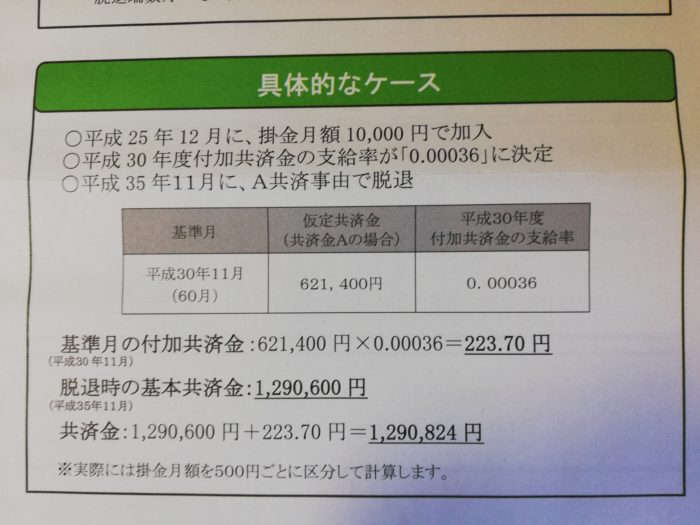

これの「具体的なケース」欄をみると

のように、仮定共済金(そのときに脱退した場合の計算上の基本共済金)

に付加共済金の支給率を掛け算して求めるようです。

事例でみれば62万円に対して223.7円と

まぁ0.036%だからなぁ、、、

という金額になっております。

それでも、もらえないよりは

いいですね。

小規模企業共済の詳細に

興味のある方は

中小機構までお問い合わせを。

資料の取り寄せもできます。

小規模企業共済の経費率

もう一つ、実はこちらの方が気になったのですが

手紙の最後の「お知らせ」のところに

(中略)今後、事業費用の増加が見込まれております。

このような状況から、ご契約者さまの資金を管理する「給付経理」から事業費用を管理する「業務等経費」への財源繰入えを可能とする、関係法令の改正が平成28年4月に行われました。(後略)

とあった一文です。

端的に言えば

「預かったお金の一部から経費をちょうだいね」

ということのようです。

この事自体は、投資信託などでも

普通にやっていることで

特段問題は無いと思うのですが

要はその「程度」が重要です。

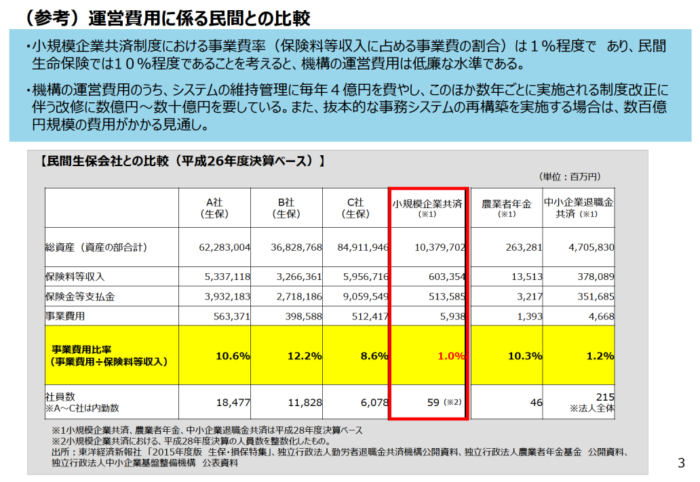

ということで資料を調べてみました。

こちらの資料では民間の個人年金(?)などと

比較しようという意図のようですが

生保業務は個人年金だけではないですので

経費率はまぁ違って当然かとは思います。

(それにしても10%超は少なくはないですが…)

で、小規模企業共済は民間保険と比較して

1.0%だから低いといっていますが

これはどうなのでしょうか。

積立投資信託のようなものだと考えれば

投信の信託報酬と比較するのが

妥当かもしれません。

なら信託報酬は資産額に対する割合なので

事業経費5,938百万円を

純資産10,379,702百万円で割って

0.0572%となります。

昨今の低コストインデックス投信などが

信託報酬0.1%から0.2%程度ですので

それと比較しても十分低い水準に

収まっているといえそうです。

ただ、商品や制度が全く異なりますので

先の生保会社との比較と同様、

ちょっと乱暴というかあくまでも参考程度の話です。

加入者から見れば低いに越したことはありませんから

これからも過大な経費になっていないかどうか

ウォッチしていくのが良さそうですね。