所得税の基本を徹底解説!2020年の税制改正項目を知ろう(前編)

こんにちは。林FP事務所です。

いよいよ12月も後半に入り、改元があった記念すべき令和元年が終わろうとしています。

12日に2020年の税制改正大綱が発表されました。税制改正大綱とは、翌年度以降に実施する税制の変更をまとめたもので、12月に発表されます。今回の税制改正大綱では、新しいNISAの扱いが話題になっていますね。

しかし今回の記事は一昨年、2017年の12月に発表された「平成30年(2018年)税制大綱」に基づく来年2020年1月からの税制改正の内容についてです。誰もが関係するごく身近な項目について変更が多いのが特徴です。

その内容を解説していきたいのですが、改正内容に触れる前にまず所得税の仕組みを知ることから始めたいと思います。

所得税や住民税にはいろいろな「控除」と呼ばれるものがありますよね。例えば、配偶者の働き方を左右する配偶者控除やiDeCoの税制メリットの筆頭に挙げられている所得控除、住宅ローンを借りた場合の住宅ローン控除などです。

では、どの控除ががどの段階で差し引かれ、どれくらい支払う税額に影響があるのかご存知ですか。今まで何となく知っていた所得税の計算過程をきちんと知っておけば税制改正のニュースもより理解しやすくなります。

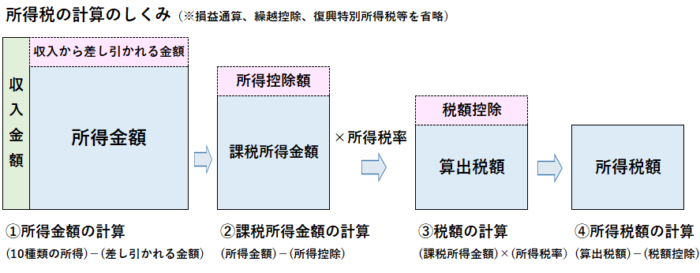

所得税の計算過程を一度しっかりと確認してみましょう

所得税の計算でまず基本になる金額は収入金額です。会社員なら給与や賞与、自営業者であれば売り上げが収入金額になりますよね。

そこから控除を差し引いたり税率をかけたりしてなどを計算して所得税を算出します。

①所得金額の計算

所得とは、収入から「収入を得るためにかかった経費やそれに値する控除額」を差し引いた額のことです。

所得には 収入の内容によって10種類の種類があり、それぞれに「収入を得るためにかかった経費やそれに値する控除額」をいくら差し引くのかが決められています。

10種類の所得はこちら

これら所得の種類の中で身近ななものはこちらです。

事業所得

主には個人事業主の事業収入です。売上から必要経費をひいた額、つまり利益部分が所得額になります。さらに青色申告特別控除といって、青色申告し帳簿を備えることによって別に控除(65万円・10万円)を受けることができるのも特徴です。(青色申告は不動産所得でも申告できます)

給与所得

会社員が受け取る給与や賞与から給与所得控除といって必要経費にあたる金額を差し引きます。給与所得控除は一番少ない額で65万円、給与収入が一定以上上がると控除額も上がります。

雑所得

文字通り他の所得に分類されない収入です。ここに老齢年金を受け取った際の収入が分類されます。iDeCoの給付金の受け取りを年金にした場合も雑所得です。年金(iDeCo給付金含む)収入の場合は、他の雑所得とは違う公的年金等控除が差し引かれます。

退職所得

給与や賞与は給与所得ですが、退職金は退職所得となり、控除額も異なります。iDeCo給付金の受け取りを一時金にした場合もこちらに分類されます。

退職所得の計算方法は、

(収入)-(退職所得控除)×1/2 です。

退職所得控除は、下記のように計算します。

②課税所得金額の計算

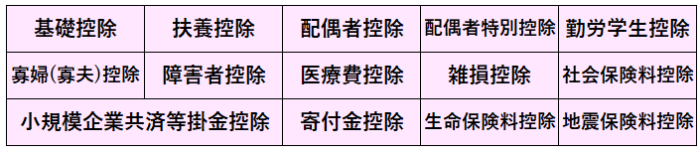

所得額が算出されると、次に所得額から「所得控除」と呼ばれる控除が差し引かれます。

「所得控除」には14種類の控除があります。

この中で、その人が該当する控除を差し引きます。

会社員の方は年末調整をするとき、家族の扶養状況や配偶者の収入を確認したり、保険料の支払いを知らせたりしますよね。それは主に所得控除を確認するためなのです。

所得控除の中でもいくつかピックアップして説明します。

基礎控除

誰にも均等に38万円の控除があります。実はこの額が2020年から変更になります。

医療費控除

従来の医療費控除(支払った医療費が10万円か総所得が200万円以下の人は総所得金額の5%を超えると超えた分控除できる、上限200万円)に加え、2017年1月よりセルフメディケーション税制(健康診断を受けている人が、一部の市販薬を購入した際に控除を受けられる)も登場しました。両者は併用することはできないのでその点に注意が必要です。

小規模企業共済等掛金控除

文字通り小規模企業共済(中小企業基盤整備機構)加入者が支払った掛金をそのまま控除できる控除です。が、有名なのはiDeCoの税金メリットの説明でよく聞く「掛金はすべて所得控除になります」という所得控除はこの小規模企業共済等掛金控除だということです。

寄付金控除

2,000円を超える寄付をするとその分が控除されます。控除になる寄付の種類に決まりがあり、また所得額による上限があります。ふるさと納税の「納税額」はこの寄付にあたります。ふるさと納税のメリットの一つとして挙げられているのがこの寄付金控除なのです。

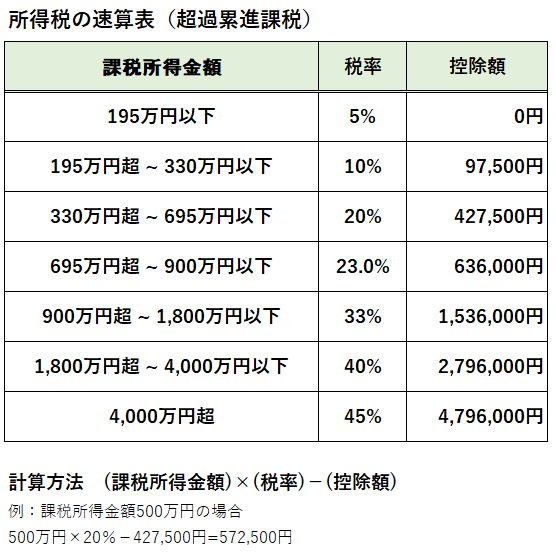

③税額の計算

次に課税所得金額に税率をかけ、税額を計算します。税率は所得が多ければ多いほど税率が上がっていきます。これを累進課税制度といいます。つまり収入が多ければ税金が高くなってしまうのです。所得税の税率は下記の通りです。

なお、所得のすべてにこの超過累進課税の税率が掛けられるわけではありません。譲渡所得や配当所得の一部、利子所得などは分離課税と言って一定の決められた税率で計算されます。

分離課税の代表的な例として、iDeCoやNISAの説明でよく見る「通常、上場株式や投資信託の運用益には税金が20.315%(所得税15%+住民税5%+復興特別所得税0.315%)かかりますがiDeCoやNISAではそれが非課税です。」というときの所得税率15%が挙げられます。

④所得税額の計算

前項でようやく税額が算出されましたが、ここから更に差し引ける控除があります。これを「税額控除」といいます。

税額控除の種類は20種類近くあり、詳しくはこちら(国税庁HP)をご覧いただきたいのですが、代表的なものには以下があります。

配当控除

株式等の配当金は配当所得ですが、配当所得の課税は総合課税(給与所得や事業所得などと合算して累進税率を掛ける)か申告分離課税かを選択することができます。総合課税を選んだ場合のみ利用できるのがこの配当控除です。計算方法は課税所得金額によって違いがありやや複雑ですが、配当の5%か10%を税額から控除できます。

住宅借入金等特別控除

いわゆる「住宅ローン控除」「住宅ローン減税」と呼ばれるものです。新築や増改築で住宅ローンを借り入れた際、ローン残高の1%を控除できます。

今年の10月の消費増税に合わせて控除期間が10年から13年に拡充されました。13年間の控除は2020年12月末までです。(拡充された11年目~13年目の控除額は、ローン残高の1%と建物購入価格の2%×1/3のどちらか小さい額です。)

以上のような計算方法で所得税額が確定します。

所得税の控除は大きく分けて3種類

ここまでで、○○控除という名前が沢山出てきました。けれど所得税の仕組みを知るとこれら控除は3種類に大きく分類できることがわかります。

まずは①の段階の、給与所得控除や、公的年金等控除、退職所得控除など、収入から所得を算出するための控除

そして②の段階の14種類の所得控除

最期に④の段階の税額控除 です。

これらの中で、税額控除は他の2分類の控除とは違い、控除額がそのまま税額から差し引かれることになるため、節税効果が相当大きいといえます。

例えば、住宅ローンの残高が1200万円あれば控除額は1%の12万円になり、そのまま12万円の減税になります。他方で、所得控除額が12万円増えても(例えば、iDeCoを掛金1ヶ月1万円ではじめたなど)、税率が10%だと仮定すれば1.2万円の減税になり、同じ「控除額12万円」でも差し引く段階によって税額には大きな違いが生じることがわかります。

だからといって税額控除以外の控除が重要でないというわけではありません。色々な控除があることを知り、うまく利用できるものがあればそれだけ節税につながるのです。

源泉徴収と確定申告

ところで、会社員の方は源泉徴収をされていますが、源泉徴収額はこれくらいの所得税がかかるであろうという目算から決められています。なので、徴収額と実際の税額とは異なります。それを実態に近づけるのが年末調整です。

ただ、年末調整では控除されないものがあります。代表的なものに

- 医療費控除(医療費が多かった、またはセルフメディケーション税制を利用できる)

- 寄付金控除(ふるさと納税をした、ほか該当する寄付を行った)

- 住宅ローン控除(1年目のみ) (前年中に住宅ローンを借りた)

があります。

該当する控除があるかどうかしっかりチェックして、ある場合は確定申告を行い、控除を受けられるようにすることが大切です。

後編では、来年1月からの変更点について解説します。今回の記事と照らし合わせれば、スムーズに理解が進むでしょう。

※本記事は一般的な税金の情報ををもとにまとめたものです。個別の税金・税務に関して詳しくは税理士等の専門家、税務署等にお問い合わせください。