春から仕事をしてみたい方へ・103万の壁ってどういうこと?(後編)

こんにちは。林FP事務所です。

前編では、給与だけでの収入の場合の所得税の「103万円の壁」について説明しました。今回は給与所得以外での場合の壁の説明です。

新型コロナウイルス感染症の影響で新年度になっても動きづらい状況が益々深刻になってきています。早い収束が望まれますが、動きづらい今こそ色々な知識を深めておきたいものですね。

自分で起業、事業をするとどの所得になる?

給与がもらえる場合以外の働き方として、自分で事業を起こしたりお仕事を受けて報酬をもらったりということがあります。フリーランス(自由契約者のこと。一定の会社や団体などに所属せず、仕事に応じて自由に契約する)といった方や、主婦業の傍らで特技を活かしてお金を稼ぐといったことが挙げられますね。

これらの方の収入は給与ではないので所得税を計算する上では給与所得にはなりません。

では、10種類の所得の中のどの所得になるのでしょうか。

そして、前編で説明した「壁」の103万円は、他の所得の場合ではどうなるのでしょうか。

一般的に、自分で事業を起こしたり、本業の傍らでの副業で事業性が認められるような報酬を得た場合、所得の種類は事業所得になります。

また、事業性が薄い場合、つまり何度も反復して取引がない、営利目的でないなどの場合は雑所得という扱いになります。

両者には明確な線引きはないので、判断に迷う場合は過去の事例を見る、税務署に問い合わせるなどが必要です。

事業所得(副業でない場合)・働いている人に所得税が課せられるようになる壁

事業による収入を事業所得とする場合、所得の計算の基本は、

売上―必要経費=事業所得 です。

帳簿を備え、売上や経費を記帳することが必要です。

そして収入を事業所得にするには、こちら(国税庁HP)に書いてあるように各種の申告が必要になります。

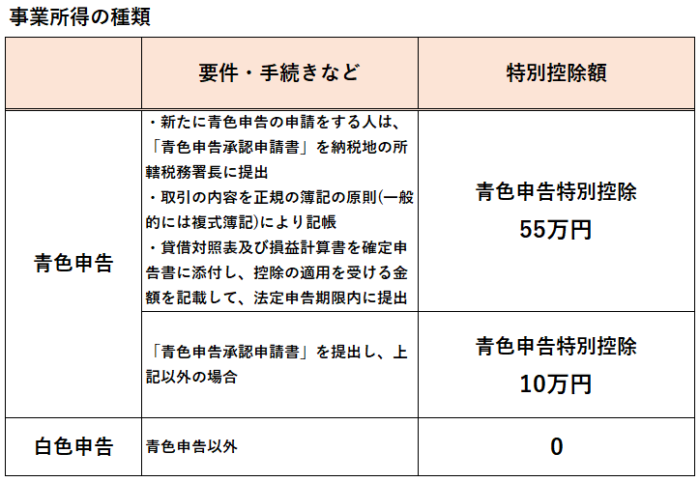

そして、事業所得には青色申告と白色申告という種別があります。

上の式で算出した事業所得から更に下の表中の控除額を差し引いて税額を計算できるのです。

そして、青色申告特別控除を引いた後の所得が基礎控除の48万円(令和2年から・令和元年までは38万円)を超えた場合、所得税がかかってくるようになります。

青色申告特別控除が最大額の55万円の場合だと、

48万円(基礎控除)+55万円(青色申告特別控除)→103万円

となるので、売上-必要経費が103万円を超えると所得税がかかるということになります。

なお、確定申告時にe-Tax(国税電子申告・納税システム)使用した場合等は、青色申告特別控除が65万円になるので、113万円まで所得税はかからなくなります。詳しくはこちら(国税庁HP・PDF)をご覧ください。

同様に青色申告で10万円の控除を受ける場合は、売上-必要経費が58万円超、

白色申告の場合は48万円超 で所得税が課されるということになります。

結論として、事業所得を得ている人の所得税が課税される壁は、青色、白色申告の別などにより、113万円・103万円・58万円・48万円のパターンがあるということです。

注意点はこの壁の額は給与所得の場合のように収入額そのものではなく、必要経費をひいた額であるということ、青色申告には事前の手続きが必要であるということです。

事業所得(副業でない場合)・働いている人配偶者が配偶者控除を受けられなくなる壁

では、事業所得を得ている人が配偶者の税務上の扶養になる、つまり配偶者が配偶者控除を受けられるのはいくらまでになるのでしょうか?

詳しくはこちら(国税庁HP)に載っていますが、所得が48万円までであれば配偶者は配偶者控除が受けられますので、

働いている人の売上-必要経費が

青色申告特別控除55万円の方は103万円(55万円+基礎控除48万円)

青色申告特別控除10万円の方は58万円(10万円+基礎控除48万円)

白色申告の方は48万円

までであれば配偶者控除を受けることができます。

なお、配偶者の収入が1000万円を超えると配偶者控除は受けられないのでご注意ください。

先程の壁についてもそうですが、事業所得を得ている、または得ようとしている人が、「103万円までの収入であれば配偶者は配偶者控除を受けられる」と思っていたところ、実は壁は103万円ではなく、もっと低く、所得税がかかってしまったり、配偶者の扶養から外れてしまったりということは十分あり得るのです。

雑所得(副業でない場合)の壁

10種類の所得のなかで、雑所得は「他の9種類の所得のいずれにも当たらない所得をいい」(国税庁HP・雑所得より引用)とある通り、給与所得ではなく、事業所得や他の所得ににならない収入は雑所得にあたります。具体的な事業所得との線引きは難しいですが、副業的にハンドメイドで収入を得たり、ライターでない人が原稿料を得たりといった場合は雑所得になるようです。

雑所得の計算方法には2種類あります。一つは公的年金等の受給に対して公的年金等控除を引く方法ですが、今回のテーマには当てはまらないので詳細については省略します。

もう一つが公的年金等の受給以外の所得にあたるもので、その場合の計算方法は

収入額-必要経費→雑所得の額となります。

青色申告特別控除のような特別な控除はありません。

雑所得はしっかりとした帳簿を備えたり事前の申告はありませんが、売上額や必要経費の額、内容は表などにまとめておくと良いでしょう。

副業で雑所得を得ている場合の所得税のことは後述しますが、雑所得だけの収入の場合の壁は事業所得の白色申告と同様で、売上-必要経費が

雑所得を得ている人自身の所得税が課される壁は48万円

雑所得を得ている人の配偶者が配偶者控除を受けられる壁は48万円

となります。

副業の場合

今までの説明は事業所得や雑所得だけの収入がある場合でしたが、給与での収入があり、その上で自分で起業したり、特技を活かして収入を得たりする場合の所得税はどうなるのでしょうか?

給与所得に加えて事業所得や雑所得がある場合は、その金額を足して基礎控除等を引いたうえで税額を算出します。給与所得は多くの場合年末調整で所得税額が確定しているので、そこに会社が把握していない事業所得や雑所得がある場合は確定申告をして税額を再計算する必要があります。

しかし、少しでも所得があれば確定申告の必要があるわけではありません。

こちら(国税庁HP)に詳しく載っていますが、

- 年末調整を受けた会社員の方で

- 給与所得以外の所得が20万円以下の会社員の方は

確定申告が不要ということなのです。

ただし、医療費控除や寄付金控除(ふるさと納税)などで確定申告をする場合は、給与所得以外の所得が20万円以下でも確定申告をする必要があるので注意が必要です。

まとめ

税金の103万円の壁は、すべての収入を得ている人に共通しないことがわかりましたね。

収入の得かたが給与でない場合は、所得の種類やどれくらいの規模、事業性で仕事をするのかによって税金の壁は様々なパターンがあります。新しく何かをしてみよう、収入を得たいという方は、壁についても知識を得ておけば、いざ確定申告となっても慌てなくても済みますね。

※本記事は一般的な税金の情報ををもとにまとめたものです。個別の税金・税務に関して詳しくは税理士等の専門家、税務署等にお問い合わせください。