高年収なのに貯金ゼロ?他人を気にして疲労困憊しているあなたへの処方箋

こんにちは、林です。

週間SPA!2018年7月17・24日合併号に

「貯金0の恐怖」という特集がありましたが

これ必見ですよ。

特集から一部のデータをご紹介しながら

貯金ゼロや貯金がなかなか増えない人の

対処法について考えてみます。

3分1の世帯が貯蓄ゼロ、の現実

週間SPA!2018年7月17・24日合併号に

「貯金0の恐怖」という特集がありますので

まずはぜひ手にとって見てください。

3分の1以上の世帯が貯金ゼロという

衝撃のデータが紹介されていますから…。

特集記事内で紹介されてたデータを

ここで一部ご紹介します。

↓

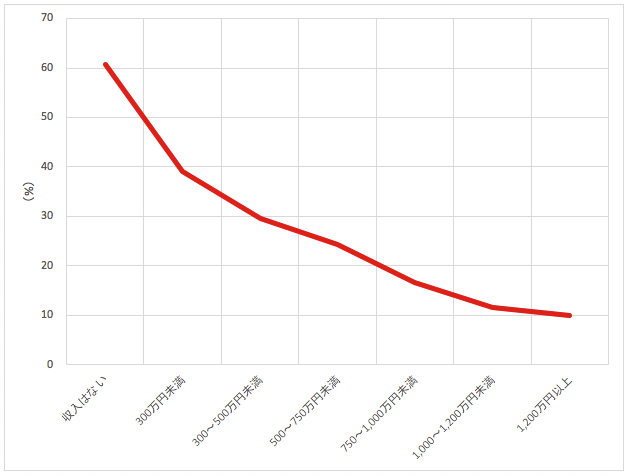

年収別「貯蓄なし」世帯の割合

(家計の金融行動に関する世論調査[二人以上世帯調査]、平成29年)

これは年収別の「貯蓄なし」世帯の割合です。

右にいくほど年収が高くなり、それに伴い

貯蓄なし世帯の割合も減っていくのが分かります。

まぁこの事自体は直感的にも

理解しやすい話ですから

一見なんの問題も無いように見えます。

でも、グラフをよくご覧ください。

年収1,000万円以上でも

貯金ゼロの世帯がなんと1割以上もあるんです。

これちょっと衝撃じゃないですか。

世帯年収が1,000万円以上もあるのに

1円も貯金が出来てないなんて…。

確かに年収が上がれば

貯蓄が出来る割合も増えます。

それでも貯蓄が出来ない人がこれだけいるということは、

貯蓄が出来てても十分でない人もあわせると

当然もっと増えるということ。

収入が年々右肩上がりであれば問題ないですが

こんな状態で収入が停滞、もしくは事情により

収入が途絶えたとすればあっという間に

相当危険な状態になることはすぐに分かりますね。

収入を増やしても解決しないなら

一体どうすれば良いんでしょうか?

「みんなと同じ」が一番危険

結論からいうと、貯蓄が貯まらないのは

「虚栄」や「見栄」が強く影響しています。

冷静に考えれば収入が多く

支出が少なければ貯蓄なんて

ガンガン増えていくはずです。

にも関わらず貯蓄が無いということは

収入と同じかそれ以上の金額が出ていっている

という事実に真摯に向き合わないといけません。

いろいろ原因は考えられるでしょうけど

例えば同じぐらいの収入の世帯同士で

支出を張り合うと貯蓄ができません。

この張り合うというのが「見栄」から来ています。

例えば、課長同士や部長同士の

付き合いってありますよね。

それが見栄を張る人同士だと

かなり厄介です。

「車を新しくしたよー。ローンならベンツでも買えるんだね。」

「面倒だから、大手キャリアのiPhoneしか使えないんだ。」

「今度◯◯に新築一戸建てを5000万円のローンで買おうと思って」

「ウチ子供は◯◯私立に通わせることにしてるんだ」

みたいな話を聞いて

「なら、ウチも!」ってなるのは

かなり危険な徴候ですね。

一つ一つは特に悪い話ということではないですが

それを全て鵜呑みにして、さらに将来のための貯蓄も

ちゃんとできるのでしょうか?

できないから今、貯蓄がゼロなんじゃないですか?

ちょっと個人的な例で恐縮ですが

僕はDMMモバイル使ってて

業界最安クラスなんですが

ネット上では結構辛口の評価もあります。

曰く、混雑時間帯は遅い、つながらない、

使えない、、、などなど。

ネット記事なので信憑性はともかく

不満を持っている人はそれなりに

いそうです。

だから怖くてキャリアから離れられない?

そうですか。

でもですよ?

格安SIMだって、

あなた自身が満足して使えれば

何ら問題ないわけでしょ。

僕自身、実際にDMMモバイルを試してみて

困ったことが一度もありません。

だから他人目線は一旦おいておき

必ず自分目線で判断することが大事

なんです。

これが出来ない人は多分ずっと

苦労し続けます。

なぜならあなたの価値観と

他人の価値観は本来違うものですし

他人の中でも企業の意見には

プロモーション(販売)も含まれているからです。

そんな他人や他社の意見に翻弄されていれば

そりゃ自分を見失う上に、バンバンお金を

使わされるに決まってますよ。

逆に自分目線、自分基準で

判断できるようになると

人生すごく楽になります。

ちょっとお金を使うという視点からはズレますが

僕が大手企業をやめて独立した理由の

根本もこれです。

つまり、他人の価値観ではなく

自分の価値観に従ったからです。

辞める前は、そりゃいろいろ言われました。

両親から、友人から、上司から…

「こんな安定した企業を辞めたら損だ」とか、

「やめたら大変だぞ」、とか。

もちろんいい人ばかりでしたから、心から

親切心から言ってくれているのは分かってましたし

きちんと耳も傾けました。

それはそれでありがたかったんですけど

でも結局それは僕の価値観とは違ったんです。

だから、従わないことに決めました。

これは単に僕の例ですし退職という

大きな話なので参考にならないかもしれませんが

人生は一事が万事、「自分で」判断するということです。

もちろん唯我独尊になれとか

傍若無人にふるまえとか

そういう乱暴な勧めではないです。

他人の全てを否定するのはおかしな話ですし

失礼にならない程度の大人の付き合いも

大切でしょう。

ただ、他人の意見やアドバイスを真摯に聞き

参考にはしますが、最終的には

自分の価値観や責任で判断すること。

これが大事になります。

じゃぁどういうときに意見やアドバイスを

聞き入れればいいかですが

自らの価値観をアップデートできる場合や

知らなかったことの気づきを得たときなどは

そのアドバイスを素直に受け入れるといいと思います。

そのときに必要になるのが結局

「自分の価値観(価値基準)」

です。

これがないと、どうしても他人に

流されがちになってしまいます。

流された上に、自分の価値観も弱いわけですから

満足度も低いままですね。

結果、お金は貯まらない代わりに

ストレスがどんどん貯まっていきます。

そういう意味で、自分の価値観(軸)が

しっかりしている人ほど

お金に困らなくなっていきますし

満足度や幸福度も高まっていきます。

お金持ちになる=学び続けること

年収が高ければお金持ちになれる、とか

そういう単純な話では決してないということを

お話してきました。

では一体、どうしていけばいいのか?

この話をすると元も子もないかもしれませんが

お金持ちになりたい、お金に悩みたくないと願うなら

その方法は「学び続ける」以外にありません。

(これには経験から学ぶという意味も含まれています)

学び続け、価値観を磨き続ける。

そうやって鍛えながら

だんだんブレなくなってくると

お金に困るという感覚が

少しずつ減ってくるのが分かるはずです。

お金持ちの価値観について

誤解している人が多いと思うので

こちらの書籍もご紹介しておきます。

↓

初めて読んだら、きっと

全身に衝撃が走りますよ。

こんにちは!

目を付けられるだけあって、良い記事ですね!

貴方のことをよく知り尽くした人の「お誘い」だったと思います。

自分が冊子の発行もとになって居られるなら、もっと砕けたコーナーもあった方が良いかもしれません。先生は博士ですから、膨大な量の論文が出回っていると思います。私は今、博士前期を遣っていますが、なかなか「やらせられています」。だから、普通のひととはすでに違っているのですから、50%ぐらいは易しい言葉で、善導されるとみんなが喜びますね。頑張ってください。応援します。

conetさん

応援ありがとうございます!

今後ともよろしくお願いいたします。