〈購入・換金手数料なし〉ニッセイ 外国株式インデックスファンドの決算から実質コストを計算してみました。

こんにちは。林FP事務所の林です。

〈購入・換金手数料なし〉ニッセイ

外国株式インデックスファンドが

決算(運用報告書)を発表しました。

Fund of the Year 2014、日経でも紹介されたファンドで

注目している人も多いと思います。

若干、細かい数字も出てきますので、

興味のある方はどうぞ。

〈購入・換金手数料なし〉ニッセイ 外国株式インデックスファンドの初決算の中身は?

〈購入・換金手数料なし〉ニッセイ 外国株式インデックスファンドは

Fund of the year 2014でトップを取ったこともあって、

インデックス投資家の中では知らない人は居ないのでは?

というほど知名度が高いファンドと思います。

このファンドがつい先日、初決算を迎え、

1月13日に運用報告書が公開されました。

この運用報告書を元に、

実質コストを比較していきたいと思います。

まずこちらの

各資産クラス別、インデックスファンドの実質コスト、資産、売買高比率を一挙比較

記事にも載せていた、2014年8月時点での比較表です。

| ファンド名 | マザーファンドの規模(億円) | 信託報酬(税抜%) | 決算費用明細による実質コスト試算(税抜%)/年 | 指標からの直近1年差異(%) | 採用指標の配当込/除き | 売買高比率 |

|---|---|---|---|---|---|---|

| SMT グローバル株式インデックス・オープン | 1712 | 0.5 | 0.54 | 2.27(-0.94) | 除く | 0.12 |

| 三井住友 外国株式インデックスe | 2602 | 0.5 | 0.54 | -0.9 | 込み | 0.42 |

| eMAXIS 先進国株式インデックス | 2000 | 0.6 | 0.64 | 2.1(-1.11) | 除く | 0.36 |

| 旧年金積立 インデックスファンド海外株式(ヘッジなし) | 779 | 0.84 | 0.88 | 1.92(-1.29) | 除く | 0.22 |

| Funds-i インデックスファンド・外国株式 | 2488 | 0.55 | 0.57 | -1.2 | 込み | 0.26 |

| 〈購入・換金手数料なし〉ニッセイ 外国株式インデックスファンド | - | 0.39 | - | - | 込み | - |

| EXE-i 先進国株式ファンド | (ETF) | 0.33 | 0.52 | -2.52 | 込み | - |

8月の時点でニッセイのファンドの信託報酬を掲載していましたが、

これを今回更新して、実質コストまで算出しました。

それがこちら。

| ファンド名 | マザーファンドの規模(億円) | 信託報酬(税抜%) | 決算費用明細による実質コスト試算(税抜%)/年 | 指標からの直近1年差異(%) | 採用指標の配当込/除き | 売買高比率 |

|---|---|---|---|---|---|---|

| SMT グローバル株式インデックス・オープン | 1,712 | 0.5 | 0.54 | 1.63(-1.45) | 除く | 0.12 |

| 三井住友 外国株式インデックスe | 2,602 | 0.5 | 0.54 | -1.38 | 込み | 0.42 |

| eMAXIS 先進国株式インデックス | 2,000 | 0.6 | 0.64 | 1.97(-1.62) | 除く | 0.36 |

| 旧年金積立 インデックスファンド海外株式(ヘッジなし) | 779 | 0.84 | 0.88 | 1.80(-1.78) | 除く | 0.22 |

| Funds-i インデックスファンド・外国株式 | 2,488 | 0.55 | 0.57 | -1.1 | 込み | 0.26 |

| 〈購入・換金手数料なし〉ニッセイ 外国株式インデックスファンド | 441 | 0.39 | 0.49 | -0.5 | 込み(※) | 0.52 |

| EXE-i 先進国株式ファンド | (ETF) | 0.33 | 0.52 | -1.94 | 込み | - |

※ 税引き後配当込み

実質コストは表中で最低となり、

直近1年の指標からの差異(トラッキングエラー)も

表中で最も0に近い値です。

これだけ見れば、何も考えずにニッセイにすればいいように思いますが、

実は少し注意すべき点があります。

ベンチマークが大きく異なる?

各ファンドについて、もう少し詳細比較してみます。

| ファンド名 | 直近1年騰落(%) | ベンチマーク直近1年騰落(%) | 指標からの直近1年差異(%) | 採用指標の配当込/除き |

|---|---|---|---|---|

| SMT グローバル株式インデックス・オープン | 22.85 | 21.22 | 1.63(-1.45) | 除く |

| 三井住友 外国株式インデックスe | 22.92 | 24.3 | -1.38 | 込み |

| eMAXIS 先進国株式インデックス | 22.68 | 20.72 | 1.97(-1.62) | 除く |

| 旧年金積立 インデックスファンド海外株式(ヘッジなし) | 22.52 | 20.72 | 1.80(-1.78) | 除く |

| Funds-i インデックスファンド・外国株式 | 22.7 | 23.8 | -1.1 | 込み |

| 〈購入・換金手数料なし〉ニッセイ 外国株式インデックスファンド | 22.6 | 23.1 | -0.5 | 込み(※) |

| EXE-i 先進国株式ファンド | 21.85 | 23.79 | -1.94 | 込み |

(パフォーマンス比較基準日 2014年12月30日)

直近1年のファンド騰落率とベンチマークの値、

そしてそれらの差です。

よく見ると、配当込みグループの中だけで比較しても

ニッセイのベンチマーク値は23.1ですが、

三井住友は24.3と、その差1.2ポイントもあります。

0.01%単位でトラッキングエラーを競っているのに、

ここまでの差があると、ちょっと放置できません。

そこでニッセイAMにこの点を問い合わせてみたところ、

「配当込指標だけど、税引き後の配当込としている」

との回答がありました。

??

と思われたかもしれませんので、

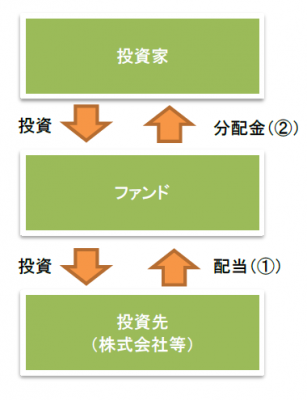

図を使って説明しますね。

この図は投資家からファンド、投資先への資金の流れと

投資先からファンドへの配当(①)

ファンドから投資家へ分配金(②)の流れです。

ここで、投資先が国内の場合と海外の場合で

①と②の課税状況が以下のように変わります。

- 投資先が国内の場合:①は非課税、②は課税

- 投資先が海外の場合:①の多くが課税、②も課税

税金の扱いはややこしくて僕も苦手ですが、

今回の件でかなりクリアになった気がします。

(ニッセイAMさんありがとうございます)

①と②で課税されたら、二重課税じゃないか!

という意見はあると思いますが、

MSCIコクサイインデックスのようなファンドは

世界各国に幅広く投資しますから、当然ながらそれぞれの国の

課税方針に従う必要があります。

そして多くの国において、出資元がファンドであっても、

海外(つまりこの場合日本)からの場合は課税する

という方針だと思われます。

〈購入・換金手数料なし〉ニッセイ 外国株式インデックスファンドは

このような課税を「考慮した」ベンチマークを採用しているため、

他社のベンチマークより課税の分、低めにでているのだろう、

という話でした。

で、この話を踏まえて、じゃぁ結局どのファンドがいいの?

という話になると思いますが、

現状では甲乙をつけがたい

というのが僕の感想です。

確かに表面的なトラッキングエラーだけをみると

ニッセイがいいのですが、そもそもベンチマークが異なりますし、

さらには直近1年の騰落の数値を見ると三井住友もいいのです。

ニッセイは始まってまだ1年しか経っていませんし、

そういう意味でも、この段階で白黒をつけるというのは

まだ早いように思います。

ただ、確かにニッセイもかなりいい感じではあるので、

今後に期待を寄せるという意味では、積み立ててみても

いいと思います。

ということで、

ちょっとシマラない結論になってしまいましたが、

ファンドの比較というのもなかなか奥が深いなということを

再確認させてもらいました。

(ベンチマークの基準を各社統一してもらえたらなぁ…

というのは個人的な感想です…)

※上記課税関係はあくまでも著者個人の理解の範囲の話であり、

個別の具体的な課税関係や、より詳細については

税務専門家にお問い合わせください。

外国投信の税金は他のブロガーさんの記事を見てもよく分らずモヤモヤしてました。図が分かりやすく、すっきりしました。(=^▽^=)

Donutsさん

いつもありがとうございます^^

僕も税金はモヤモヤしてたんですが、

今回ニッセイの担当者さんが詳しく教えてくれて

一歩理解が進みました。

余談ですが先日の年金基金の記事で相当凹んでしまいました。(苦笑)

さて、他の方のブログを拝読していて以前より疑問に思っていたことがなのですが、林様

のこの1月29日の投稿を拝読し、お陰様でファンド内外での課税状況が以前よりクリアになり

ました事もあり、林様の意見を伺いたいと思い質問させて頂きました。

ざっくり書くと、そのブログでは国内低コストインデックスファンドと海外ETFとの比較

で、後者は信託報酬だけ取り上げると前者より低いものの、売買手数料、及び分配金の課

税コストが高いのが欠点と指摘されています。

また、海外ETFのトータルコストとして、信託報酬+分配金課税を一覧にまとめられ、そ

れを国内の低コストインデックスファンドと比較されています。

【算出方法:国外課税10%+国内課税約20%=約28%

トータルコスト=信託報酬+分配金利回り×28%】

ただ、そのトータルコストは100%正しい算出方法ではないので参考値として考慮との

旨注意書きもされています。

この記事を拝見した直後は、そうか、じゃ国内インデックスファンドしかないやん…、と

感じました。 でも、よくよく考えると疑問に…。

初めに、売買手数料は国内ファンドはノーロードを意識されての事だと思うのですが、そ

れについては今のところ海外ETFもフリーETFや実質買付手数料無料キャンペーン等使える

ところなら同様条件でいけるように思いました。

次に私がもっとも疑問だった、分配金の課税コストです。

まず、ETF全般に関して、分配金があるのでその課税分コストが大きいと記されているの

ですが、国内ファンドでもコモディティーのような配当の出ない本当に無分配のファンド

でない限り投資先が海外の場合その配当の多くが課税されるようですし、分配金を出さな

い国内ファンドといっても税法上無分配は認められないようなので、ほぼ現金受け取り型

か分配金再投資型になり、後者も再投資は源泉課税後なので、分配の頻度が違う事で複利

効果に起因する課税額では有利不利はあるでしょうけど課税自体に不平等は無いと思いま

した。

また、海外ETFの具体例としてVTを挙げられてましたが、私の知る限り海外ETFは信託報酬

だけでは無くそれを含めた経費率として公表しているので、上記計算では信託報酬では無

く経費率で、国内ファンドとの比較も林様1月29日投稿のように実質コストで比べた方が

ベターではないかと思いました。

さらに、国外課税に関しても、NISA口座無し(非「株式数比例配分方式」)だと確定申告

で外国税額控除可能なのは双方対等条件?(内外入り混じった世界分散投資系がどういう

スキームで課税されるのか理解してません。※)だし、NISA口座有りの場合でもNISA口座

では国内投資先分非課税で国外投資先分控除無し課税なのは対等条件なのでは?(※)と

思いました。

海外株式クラスの国内ファンドと国内ETFの比較は投稿されたのをリンクも含め拝読しま

したが、海外ETFとの比較がネット等色々探しても体系的に分かりやすい情報がありませ

んでしたもので、結局、トータルリターンで比べてもそんなに差があるものなのかな?と

思った次第です。

一般的に書こうとするとなんだかまとまりなくだらだら長文になりましたので、取りあえ

ず自分のこれから投資するに当たってに特化して書かせて頂きますと…。

少なくともまとまって100万円はリスク資産投資可能なので海外ETF売買(少なくとも

買付)手数料無料のネット証券でNISA口座開設(去年は訳あって間に合いませんでした。)

してVTかVWOか、場合によってはカブドットコム証券で1348か1550をなるべく枠一杯買い、

あとは国内の低コストインデックスファンドにしようと考えていました。

ところが、このブログを拝読し、自分のような投資スタイルでもETF(特に海外ETF)って

国内低コストインデックスファンドよりトータルリターン悪くなる可能性高いの!?と愕

然となってしまった、という感じです。

確かにVTやVWOなど自分が良いなと思った著名な海外ETFは分配頻度が四半期毎というのが

気になりますが、それでも定期収入が生活費を賄うのに心許ない場合それに充当する等に

は、割引現在価値の消費というか、逆に積立投信でいうと積立に対する生活費という意味

では、そういう需要には別に損というわけではないのかなぁとも思いました。

海外物は為替の問題もあるし色々気になりだすときりがなさそうですが…。(苦笑)

最後になりましたが、この方のブログを批判するつもりなど毛頭なく、返って、海外ETF

が良い意味で話題に取り上げられる事が多い昨今、外国課税に関してユニークな考察をさ

れている事に敬意を表するぐらいでもあります。

何らかの知見お持ちでしたらざっくりで結構ですのでコメント、アドバイス等頂ければ幸

いです。

P.S.

色々記事を拝読していましたら事務所が京都とのこと、機会がありましたらまたコンサル

もして頂ければとも思っています。

また、先日メルマガにも登録させて頂きましたが、ご令嬢のお話には本当にびっくり、感

動しました。

私なんて養老孟司先生のバカの壁を読んで、数年前、数回目に読み直した時点でしみじみ

「万物流転、情報不変」に気付いた次第です。

(因みに、初回読んだ時はなぜか途中で気に入らない箇所があって途中で読むのやめた経

緯があります。 林様がお勧めの書籍で記されていたように、読む時期によって受け取り

方がこんなにも違うのだと改めて感じさせられた1冊でした。)

それで、月並みですが論語の「朝に道を聞かば、夕べに死すとも可なり。」という言葉を

それ以来好きになりました。

常にそのような心境でいたいものだと思いました。

おかださま

詳細なコメントを頂き、ありがとうございます。

ご質問の件、海外と国内ファンド(とETF)との課税関係のですが、

僕自身、現段階で「こうです」と言い切れる自信が無いため、

宿題とさせてください。

調べた上で、近いうちに記事にしたいと思います。

(でも恐らく、税務の専門家ではないので、

ざっくりしたものになってしまうとは思いますが…)

現時点で回答できそうな部分としては

・当該ブログの記事に関しては、恐らく安全側(コストがかかる側)

で計算していると思われます。課税関係は投資家の状況や売買タイミングにもよるので、

そういう計算を採用したものと思われます。

・海外ETF買付手数料無料の場合、為替手数料を考慮しないなら、

買い付け時はノーロードと対等です。

ただし「売却」時に手数料がかかることも多いです。

・無分配金の継続ができない…というのは初耳でした。

(情報ありがとうございます。)

なるほど、どうりで分配金を出すわけですね。

やや曖昧なルールのようですので、今後変わっていくかもしれませんね。

・ご存知とは思いますが、ETFはファンドと異なり、

指数との乖離を防ぐために、分配金を出さざるを得ないようです。

ただ、分配金をすぐに消費する(元々再投資しないポリシー)

なのであれば、特に問題ないと思います。

・NISA口座受け入れの海外資産の分配金については、国内課税分が免除されるようですね。

たとえばこちらの著名ブログ記事

http://randomwalker.blog19.fc2.com/blog-entry-2629.html

などが参考になると思います。

(他人のふんどしで恐縮ですが)

なお、税金に関しては(主として状況が複雑すぎて)分からないことや

ケースバイケースであることも多くて、

本当に詳細は税理士等、税務の専門家に聞くしかないと考えています。

僕の記事でも税金ネタを取り上げることがありますが、あくまでも

僕の中での理解、もしくは一般論である、ということは

ご理解いただけますと幸いです。

それで、少し話しを変えまして

投資の実践に関してコストは当然大切な要素の一つなのですが、

ある程度の「割り切り」も必要なのかな、と個人的には思っています。

もちろんおかだ様のように納得いくまで詳細を調べてという姿勢は、

個人投資家としてすごく大切だと思います。

その一方で、知識や情報には、調べれば調べるほど、

疑問が湧いてくるという厄介な側面がありますし、

税制も時の政権や時代の流れで移り変わっていきます。

したがって、どこまでいっても100%は無いので、最後はエイや、かと。

それでも大局を見失ってさえいなければ、大きな失敗はないわけですし、

おかだ様のファンド選択も適切だろうと思いますので、

投資家としては正しい判断と思います。

という、ボンヤリした回答ですいません。

あとは、後日の宿題とさせてください。

今後もよろしくお願いします。

ps.

> 色々記事を拝読していましたら事務所が京都とのこと、機会がありましたらまたコンサル

> もして頂ければとも思っています。

ありがとうございます。

こちらこそ、よろしくお願いいたします。

メルマガ登録も、ありがとうございます。

少しずつメンバーも増えてきて、ありがたい限りです。

pps.

年金基金の件…すいません^^;

状況によっては将来好転することもあると思いますので

あまりお気になさらないよう…

とりとめもない乱字乱文の長文にお付き合い頂き、なおかつ親身にご回答頂き恐縮です。

まず、ひとつあやふやな事(というか間違い)書いていました。

> ・無分配金の継続ができない…というのは初耳でした。

裏取りもせずてっきりそう思い込んで書いていましたが、林様が不知というのは怪しい

(笑)と思い改めて調べたら、平成10年の投信法の改正で監督官庁が無分配型の商品に付

してきた4年ないし5年という無分配期間の制限が撤廃された(出典:国税庁)ようです。

申し訳ありません。

私が最近調べだした限りでは目論見書等に正式に無分配と謳っているファンドが無いので

そう思い込んでいたのですが、少なくとも法的には無分配のファンドがあってもお咎めな

しということなんですね…。 しかしながら指導なんかで大っぴらにできないとか…、結

構グレーなので驚きました。

それにしても、実質無分配や極力少回数、少価額分配で法人課税信託でもないようなファ

ンドがあれば、長期投資には有利ですね…。(なんだか課税繰延べなのか租税回避なのか…。)

そういうのは法人課税信託のようなスキームがあるのかと思ってました。(良く知りませ

んが…。)

また、書籍やネット上では分配金再投資と無分配を混同されているような情報も少なくな

いですが、前者なら(NISA枠以外?)受領時課税ということですから複利効果が薄まるの

で注意が必要ですね。

いずれにしろ、私も税制の細かいところはややこしいのであんまり深入りしたくなかった

のですが、件のブログでは数字的にコストが接近してしまっていたので、林様のご意見も

伺ってみたいと思ったまでです。

結果的に、少なくとも自分のNISA枠での投資方針なら海外ETF使ってもそんなに気にする

レベルでもない(それよりその他のリスク、パフォーマンスのほうがウエイトが大きい?)

ような、林様のアドバイスで大局観に気付かされたような感じです。

でも、またこれらに関して林様が記事に取り上げて頂ければそれはそれで興味がありますし、自分

でもまた頭の整理という意味でコツコツ知識が得られればなと思っています。

取りあえず一歩前に進めそうです。

有難うございました。

ps.

> 年金基金の件…すいません

とんでもない。

マジで林様の所にコンサル受けに行かないと!(苦笑)

おかだ様

いつもコメントありがとうございます。

無分配についてのさらに詳しい情報、

ありがとうございます。

分配金に関しては複利効果を望む投資家と

課税繰り延べを嫌う国税とのせめぎあいで

運用会社(?)が板挟み、という構図のようですね。

こうしたグレーな部分は他にもありそうですので

今後も少しずつ学んでいくしかなさそうです。

> 裏取りもせずてっきりそう思い込んで書いていましたが、林様が不知というのは怪しい

(笑)

ははは、ご冗談を(^^

サボっているつもりもないのですが、

僕も知らないことはまだまだ多く、勉強が足りません。

おかだ様を含め、読者の皆さんからのご意見は

本当にありがたいです。

もちろんそれに頼ってもダメなのですが、

ネット時代の知の在り方(集合知)として、

良い意味で活用させて頂いている面もあります。

> 結果的に、少なくとも自分のNISA枠での投資方針なら海外ETF使ってもそんなに気にする

レベルでもない(それよりその他のリスク、パフォーマンスのほうがウエイトが大きい?)

うまくいきそうで、良かったです。

焦らず急がず、着実にいけたらいいですね。

> でも、またこれらに関して林様が記事に取り上げて頂ければそれはそれで興味がありますし、自分

でもまた頭の整理という意味でコツコツ知識が得られればなと思っています。

了解しました。

税金はなかなか手ごわそうなのですが、

良い記事が書けそうになったら、

また書こうかと思います。

今後ともよろしくお願いします!

投資に関する検索をする過程で、こちらを拝見しました。

投資信託の分配金に関しては、各投信の目論見書など見ましても極めてあいまいな書き方ですね。

どのように額を決めてもいいようですし、出さなければいけないというわけで絵はないようでもあります。

アメリカのETFなどは、多分、各株式の配当に相当する部分の割合で、ETFとしての配当を決めるなど、何らかの規定に沿って配当を出しているのではないかと思います。

日本の場合、現時点ではかなりのインデックス投信で、分配をなるべくしないように運営して、あいまいな規定の利益を享受しているようですが、いよいよ国家財政が逼迫してきたような時には、当局の「指導」によって、高率の分配を行うという事にならないかいささか心配です。

拝見して大変勉強になりました。ありがとうございます。益々のご活躍を期待いたします。

なかじま様

アメリカのETFの分配金に関して

新たな視点のコメントありがとうございます。

そうですね。おっしゃるとおり、

英国や米国については、(少なくとも日本よりは)

長期投資の考えが浸透していると思われ、

配当や分配金のルールについても日本より

明確になっているのだと思います。

例えば米国や英国のファンドは元本から分配金を出すことを禁じているようですが

そういったこと一つとっても、日本は遅れているのだと思います。

(特別分配金を利益と勘違いしている投資家もまだ多いと思われます)

なかじまさんがご指摘の「当局の指導」に右往左往しないためにも、

投資家側もよく学び、成長していく必要があるのかなと。

そのために僕もがんばっていこうと思います。

今後ともよろしくお願いします。

横レス失礼します。

ちょうど調べていた事だったので…。

> アメリカのETFなどは、多分、各株式の配当に相当する部分の割合で、ETFとしての配当を決めるなど、何らかの規定に沿って配当を出しているのではないかと思います。

海外ETFを含め、ETFは日本での租税に関するETFの要件として、租税特別措置法施行令第2条(特定株式投資信託の要件)の第6項で、

「収益の分配は、信託の計算期間(当該証券投資信託が外国投資信託である場合には、収益の分配に係る計算期間)ごとに、信託財産について生ずる配当、受取利息その他これらに類する収益の額の合計額から支払利子、信託報酬その他これらに類する費用の額の合計額を控除した額の全額についてすることとされていること。」

と規定されています。

要は、ETFだと法律で経費控除後の収益全額を分配しなければならないようです。

一方、非上場投信は投信法では現在そういう縛りはないようです。(お上でも色々もめてるようですが…。(笑)

> いよいよ国家財政が逼迫してきたような時には、当局の「指導」によって、高率の分配を行うという事にならないかいささか心配です。

税法って本当に時の事情、政権によってコロコロ変わるのでかないませんね…。

まさか国家権力で純利益以上の分配をしろとまで強制されないでしょうけど。(苦笑)

おかだ様

ETFに関するコメントありがとうございます。

確かにファンドとETFについて、分配のルールが異なりますね。

(僕もうっかり忘れるところでした)

ETFは仕組み上、配当等を内部留保出来ないようで、

ややこしいですね。

ルールが明確な分、ある意味潔いともいえますが…。

投資家としては悩ましいところです。

混乱させるような投稿になって申し訳ないです。(汗)

> ETFは仕組み上、配当等を内部留保出来ないようで、

> ややこしいですね。

結局以前林様が言及されたように、配当や受取利息でのインカムだけでなく現物株売や指

数先物のキャピタルゲインなどでも差引利益が出る=すなわち指数より上方乖離してしま

う→分配金=すなわち指数連動、みたいなシステムなんですね。

> ルールが明確な分、ある意味潔いともいえますが…。

翻って考えるとなかじま様言及のように非上場投信もプラス乖離分分配義務なんて事態に

なると長期投資にはイタイですね。(苦笑)

訂正です。(汗)

ETF内でのキャピタルゲインは分配原資に入らないようですね、失礼しました。

結構混乱します。(笑)

おかだ様

いろいろご指摘ありがとうございます^^

> 翻って考えるとなかじま様言及のように非上場投信もプラス乖離分分配義務なんて事態に

> なると長期投資にはイタイですね。(苦笑)

それはイタそうですね。

僕らみたいな平民から取らずに、

資産10億以上の超富裕層からとってほしいものです…

(これもなかなか難しそうですが)