あなたのお金のかかり時は?ライフイベント表から見えてくるマネープラン

こんにちは。林FP事務所です。

教育費はいつ、どれくらいかかるのか?

住宅にはいくらかかるのか?

老後のために2000万円の貯蓄が必要ってほんと?

このような悩みをお持ちの方も多いと思います。

これに対してみなさんに共通するたった一つの答えというのは存在しません。なぜなら、その方やご家族の構成や状況によって違いがありますし、今後どのような希望を持たれているかによっても答えは変わってくるからです。1000のご家族があれば1000通りのライフプラン、マネープランがあると言っても良いでしょう。

では自分の場合は、今後どんな生活を送るか、そのためにはいくらお金が必要なのか?を知っておきたいですよね。理想とする生活を安心して送るために、具体的な目標や目安があるとより積極的にお金を管理していこうとできます。

まずは大きな出費を整理し、これからどのようなお金がいつ必要になってくるかを把握していくことから始めてみませんか。

ライフイベント表を作ってみよう

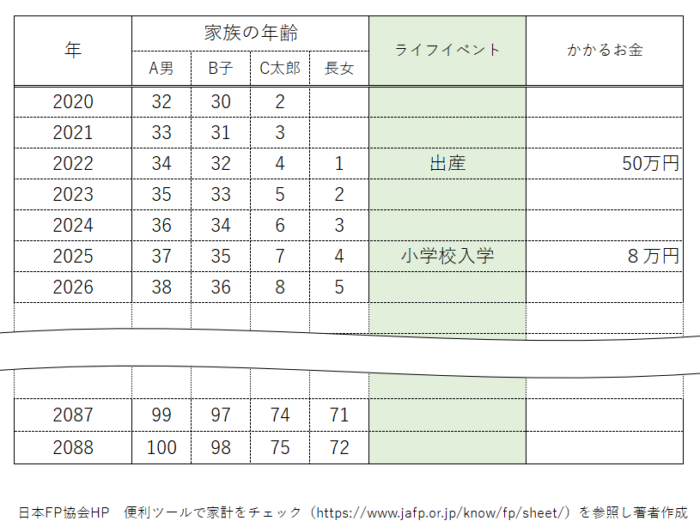

ライフイベント表とは、いつ家族が何歳になり、どのようなライフイベントがあるかを整理するための表です。なんとなくわかっているようなことでも、紙に書き出して整理すると新たな発見があるかもしれません。

自分で手書きをしたり、表計算ソフトでも作成できますが、便利に使えるツールがこちらに公開され、ダウンロードしてどなたでもご利用いただけます。

記入例はこちらです。

上にご家族のお名前を書いてその下に今の年齢を書きます。今の年齢の下に一年後の年齢、更にその下に一年後…という要領でご家族の年齢も書いていきます。今後出産予定のお子様もいらっしゃれば書いてみましょう。

一番年上の方の年齢が100歳になるくらいまで書くと、ご家族の生涯が見渡せるようになります。

この表を使って、お金の使い時を考えていきましょう!

記入例を参考に、右の空欄にライフイベントや貯金が必要な時期、目標金額など、どんどん自由に書き込んでみてください。

人生の3大資金とは

人生に大きくかかってくる3大資金として挙げられるのが

- 子供の教育資金

- 住宅費用

- 老後費用 です。

それぞれについて、お金のかかり時をを考えてみましょう。

子供の教育資金

ライフイベント表を作ってまず一番にピークが分かりやすいのが、子供の教育資金です。

幼稚園(か保育園)から大学と、進路の選択が国公立か私立かによって学費は変わってきますが、やはりピークは大学に在学する4年間(特に入学金がある初年度)です。

学費の例として挙げるとすれば、幼稚園(私立3年)、小学校~高校(公立)、大学(私立文系・自宅から通学)で約1280万円(内大学が約630万円)かかるとされています。

実際に書き込んでみてわかることは、子供が複数の場合はピークが重なったり、長く続いたりすることです。またピーク時の両親の年齢にも着目しましょう。年収が少なくなる時期であったり、定年に差し掛かったりする場合もあります。

住宅費用

ご家族を取り巻く環境によって、大きく変わってくるのが住宅にお金がかかる時期や額でしょう。

働いている会社や職種によっては、転勤が多く定住地が定まりづらかったり、実家とのの距離や子供の進学を考慮したりと、いつどのように住居を構えるかは本当にさまざまなパターンがあります。

もちろん、賃貸に住み続け購入には踏み切らないという選択肢もあるでしょう。

既に購入予定が決まっている、希望時期があるという方はライフイベント表に書き込んで、お金がどれくらいかかってくるかイメージしましょう。

住宅ローンを組む場合が多いですが、ローンの借入期間に注意が必要です。なるべく、定年退職までに完済した方が良いですね。しかしローンの返済期間が短ければ当然月々の返済額は多くなり、負担は増えます。

目安として例を挙げると、2000万円の借り入れをし、金利1.5%で返済していく場合(元利均等、ボーナス払いなし)月々の返済額は下記の通りになります。

10年返済 179,582円(返済総額約2155万円)

20年返済 96,509円(返済総額約2317万円)

30年返済 69,024円(返済総額約2485万円)

また、ローンの返済額は年収の20%以下に収める方が、家計が厳しくならずに済みます。物件の購入金額を逆算してよく考えてみることも良いでしょう。

まだ決まっていない、わからないという方は、いつ頃どんな住居に住みたいか?今のままを継続するのか?考えられる家族のこれからを思い浮かべながら、ライフイベント表をもとにご家族で話し合ってみてはいかがでしょうか。

老後資金

老後のことはまだまだ先、と思いがちですが、他のライフイベントに比べて必要な時期が遅い分、後手に回りがちです。

まずは、リタイア時期や年金受給年齢を意識しましょう。

各種報道にもある通り、公的年金の額だけではゆとりある生活が送りにくくなる可能性が高く、また受給開始年齢も上がっていくであろう今後、何らかの対策を立てておくことが大事です。

公的年金の受給額は、ねんきん定期便でもある程度分かりますが、ねんきんネットだと更に詳しくわかるのでお勧めです。

「ねんきんネット」にログインするには登録が必要で、ねんきん定期便に書かれているアクセスキー(定期便が届いてから3ヶ月間有効)や年金基礎番号が必要ですが、いつでも年金について確認することができて便利です。

老後の生活費がいくらかかるのかというのはご家族によりそれぞれですが、一般的には夫婦2人で老後生活に必要な最低日常生活費は平均22万円(月額)でゆとりある老後の為の費用がプラス13万円弱(月額)。

つまり総額約月35万円が「ゆとりある老後生活費」の平均値です。

最近の報道にも多くありますが、最近では、平均寿命も年々長くなっています。「人生100年時代」ともいわれ、老後はどんどん長くなっていることを意識しましょう。

老後の計画も長く見ておくと安心ですね。

収入についても考えてみましょう

ここまでライフイベントや多くかかっていくお金について考えてみました。いつ頃大きなお金が必要かが見えてきたのではないでしょうか。

もしかすると、教育費の負担をしながらローンも返済していくというような厳しい時期もあるかもしれません。

そこで併せて、収入の変化についても考えてみましょう。

会社員の方の場合、今の給与は今後上がっていくのか、もしくは減ることがあるのか、退職金の有無やおおよその額も大きく関係します。

そして大事なのは配偶者の収入についてです。今、共働きで余裕がある場合でも、出産や育児時期に収入が減る、もしくは事情で退職を余儀なくされることもあるかもしれません。

また、子育てが落ち着いたら、現状の扶養内から正社員になり収入アップが見込めるなどこの機会にアイデアを共有しておくことも良いでしょう。

やるべきことが見えてくるかも?

ライフイベント表は人生全体の支出を見渡すことができるツールです。大きな流れをつかむことである程度の目標が設定出来ます。収入の状況も踏まえて、前向きに対応していきましょう。

もしかすると、住宅購入の予算を絞ったり、家計の見直しをしたりと今からできることがあるかもしれません。

今回考えてみたライフイベント表通りに人生が進んでいかない場合も多くあるでしょうし、今回挙げた3大資金の他にもお金のかかることは色々とあります。定期的にライフイベント表を更新していけば状況が変化しても柔軟に対応ができるようになります。

また、この表は是非、ご夫婦、ご家族で一緒につくってください。

それぞれの立場で、考え方、認識が違うこともあります。それは当然のことで、今の時点で絶対どちらかに合わせる必要はありません。まずはお互いの考え方を知ることがとても大切です。

よく話し合えば、新しいアイデアを生み出すこともできますね。

参照:平成30年度 子供の学習費調査(文部科学省)

私立大学等の平成30年度入学者に係る学生納付金等調査結果について(文部科学省)

平成28年度学生生活調査結果(日本学生支援機構)