住宅購入の今後 消費税増税前後と支援策とは

こんにちは、林FP事務所です。

生活するにおいて不可欠な「衣食住」、その中でも「住まい」をどうしていくかはとても大きな関心事です。

住宅購入はライフイベントのうちで最も「大きな買い物」と言え、多額が一気に動くことから、大きな決断が必要なことでもあります。

2019年10月1日から消費税が8%から10%に増税になる予定です。

増税前と増税後では住宅購入にどのような違いが生じるのでしょうか?

また、増税後に向けての支援策はいつまで有効なのでしょうか?

目次(タップでジャンプ)

住宅を購入した場合の消費税適用はいつが基準?

住宅を購入した場合の消費税は、引き渡しの日の税率が適用されます。

経過措置として建築請負契約が2019年3月末までに完了すれば、引き渡しが10月1日以降であっても8%になります。

すでに経過措置可能期間は終了しているので、今から注文住宅を計画するのであれば消費税は10%になる可能性が極めて高いのですが、建売住宅のような完成後に販売する物件の場合、9月末までの引き渡しであれば8%で購入することができます。

消費税、過去の増税は2回

消費税自体が導入されたのは1989年(平成元年)4月1日、3%でスタートしました。

その後5%、8%へと増税が行われています。

3%→5% 1997年(平成9年)4月1日

5%→8% 2014年(平成26年)4月1日

過去の消費税スタート時や増税時には「駆け込み需要」で住宅購入が大幅に増え、増税後には逆に減ってしまい業界不況となりました。

そのため、今回の増税ではその冷え込みを防ぐために、政府から住宅購入支援策が打ち出されています。

住宅ローン控除期間の延長が有名ですが、その他にも支援策があります。

増税後の住宅取得支援策

住宅ローン減税(住宅借入金等特別控除)

現在は控除期間10年、借入金年末残高の1%(最大40万円)が所得税から控除される。

増税後は控除期間が13年に延長、11以降は年末残高の1%か建物購入価格の2%÷3の小さい額が控除される。

すまい給付金

平成26年にスタートした、消費税が適用される住宅を取得する場合の負担の軽減のため現金を給付する制度。

収入条件があるが現状最大30万円の給付が50万円に拡充される。

収入条件も引き上げられる。

次世代住宅ポイント制度

増税後に新たに導入される制度。

省エネ、耐久性、耐震性、バリアフリー性などが高い住宅の新築やリフォームに対し、様々な商品と交換できるポイントが付く制度。

住宅取得等資金贈与の特例

父母や祖父母などの直系尊属から、住宅の新築・取得又は増改築等のための資金を贈与されたた場合に、一定額までの贈与につき贈与税が非課税になる制度。

現在の非課税枠は最大1,200万円だが、最大3,000万円まで拡充される。

消費税の2%増税を避ける方が良いのか、支援制度を利用するのが良いのか、どちらがお得か?というのは、購入者それぞれの年収やローン予定額、住宅の仕様によっても異なり、まさにケースバイケースといえるでしょう。

例を挙げてみましょう。

増税前後の税額・支援策による効果

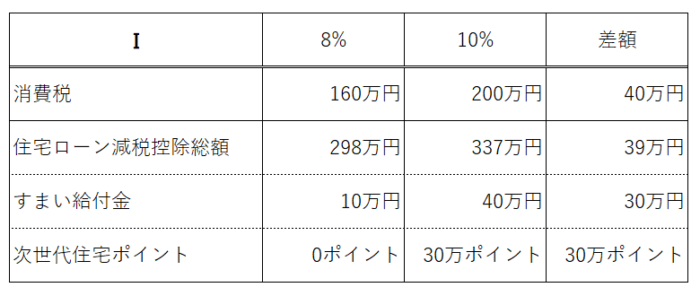

Ⅰ土地2000万円、建物2000万円、住宅ローン3500万円、35年返済、金利1%、

Ⅰ土地2000万円、建物2000万円、住宅ローン3500万円、35年返済、金利1%、

年収500万円、次世代住宅ポイント制度適合する住宅の場合

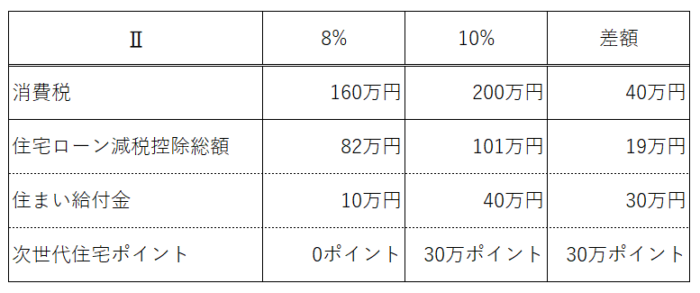

Ⅱ土地2000万円、建物2000万円、住宅ローン1000万円、35年返済、金利1%、

年収500万円、次世代住宅ポイント制度適合する住宅の場合

Ⅰの場合、消費税増税分は住宅ローン減税の控除が3年分増えた額でおおむねカバーできていると言えます。

支援策の効果は充分に得られていると言ってよいでしょう。

Ⅱの場合は、ローン額が少ないので、住宅ローン控除の3年延長だけでは支援策の効果は得られませんが、他の支援策の適用でカバーできることになります。

また、土地にはもともと消費税がかからないことにも注意が必要です。

今回の試算では、土地と建物、同額での購入という設定で試算しましたが、土地・建物の購入価格が変化すると消費税や住宅ローン控除額(最後の3年分)も変化します。

住宅取得の支援策には期限があります

支援策を見てみると、増税を理由に住宅購入を焦って決める必要がないことが良くわかりました。

がここで注意が必要なのは、支援策には期限がある。ということです。

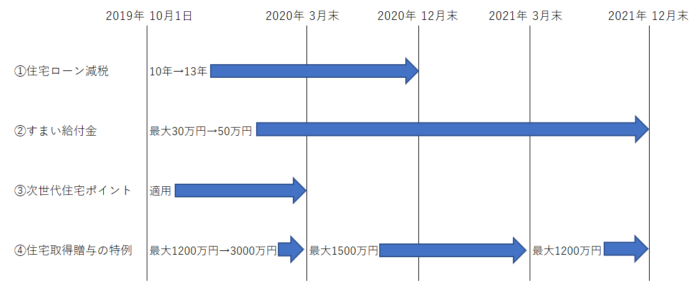

増税後の支援策実施期間

次世代ポイントや住宅ローン減税はもう来年中には適用が終了し、贈与で支援を考えている場合も非課税枠が減ってくるので注意が必要です。

取得を焦る必要がないといっても、具体的な計画がある場合はどの支援策を適用できるのか、いつまでに決断すればその制度を活用できるのかを今一度確認しておきましょう。

まとめ

住宅購入は生涯に掛かるお金の中でも多くの出費を伴います。

制度を知っておくことはもちろん大切ですが、それぞれの今後のライフプランの予測や希望を考え、増税や支援策期間に縛られすぎずに判断することや、新築購入だけにこだわらず、中古住宅のリフォームや賃貸等、間口を広く柔軟に考えていくことも大切です。

参照:国土交通省 消費税率引上げに伴う住宅取得支援策について