災害への備えとして知っておきたいお金のこと

こんにちは。岡田のりかです。

先日の大阪北部地震や、

今回の西日本での水害に遭われた方に

心よりお見舞い申し上げます。

これ以上被害が広がらないことを

心から願っています。

さて、今回は「災害への備え」というテーマです。

災害への対策、みなさんはどうされていますか?

私は、自分や家族のことを考えて

・水や食料品、ガスコンロの準備

・トイレ対策

・携帯の充電用バッテリー

・懐中電灯

・ラジオ

などの見直しをしました。

「使わないで済みますように」

という思いを込めながら…。

家族と連絡をとる手段を確認しあったり

避難場所を確認しておくのも忘れずに。

ちなみに、

災害(地震)時に水道が断水になってしまった場合、

お風呂に水を貯めておいて、

「水洗トイレ使用後に汲み置きの水を流す」

は絶対にやっちゃいけないそうですよ。(特に集合住宅。)

排水管が壊れていたら大変なことになりますからね…。

(想像したくない…)

こういうちょっとしたことでも、

知っているのと知らないのとでは大きな違いですよね。

「災害に関するお金」

についても、知っておいた方がよいことが色々とあります。

いくつかピックアップしてみましょう。

もしもの時の「現金」

手元キャッシュの備え、忘れていませんか

もしものときのために

忘れてはならないのが

「現金」「キャッシュ」

です。

被災したら、

クレジットカードやプリペイドカードは

停電などで一時的に使えなくなる可能性があります。

ライフラインが止まってしまったり

避難所生活などを送ることになっても

ある程度の現金は必要でしょう。

ATMも止まってしまったり、

稼働していても長蛇の列になってしまったり

紙幣が足りなくなって引き出せなかったり

ということが十分考えられます。

ウン百万円もの現金を災害対策として

用意する必要はないと思いますが

一定の期間生活するための資金としての現金は

手元に置いておくほうが安心です。

できれば、

お札は『千円札』を中心に…

硬貨も『500円』『100円』『10円』中心に…

ある程度は準備しておきましょう。

硬貨は自動販売機や、コインシャワーなどに使えますし、

買い物に行ったときに

おつりが十分に用意されていない可能性もあるからです。

通帳や印鑑をなくしてしまったら

災害発生時などの、特別な状況の場合、

つまり、通帳や印鑑を

流されてしまったり、紛失してしまったり、

燃えてしまったり…

という場合は

基本的には、本人であることさえ証明できれば、

現金の引き出しに応じてもらえるなど、

金融機関でも特別ルールが採用されるケースが多いです。

日本銀行から発表されている

「災害時における金融上の特別措置」がこちらです。

これによりますと、

現金の引き出しについては、

- 災害被災者の被災状況等を踏まえた確認方法をもって

預金者であることを確認させて頂いたうえで、払戻し - 印鑑がない場合は拇印で可

- 事情によっては定期預金などの期限前払い出しにも対応

- 休日営業又は平常時間外の営業について適宜配慮すること

- 窓口における営業が出来ない場合であっても、

現金自動預払機等において預金の払戻しを行う等

災害被災者の便宜を考慮した措置を講ずること

(日本銀行「災害時における金融上の特別措置」を一部抜粋)

というような対応をすることが要請されていて、

各金融機関も適宜対応しているようです。

たとえば、

2018年7月9日付で、

りそな銀行からはこんなニュースリリースが出ています。

「平成30年台風第7号及び前線等に伴う大雨」により被害にあわれたお客さまへの預金払い戻し等の対応について

あ、あたりまえなのですが

これは「タンス預金」には該当しませんからご注意を…。

ちなみに、紙幣が燃えてしまったり

破れてしまったりした場合は、

3分の2以上残っていれば全額

5分の2以上、3分の2未満残っている場合は半額

と交換してもらえるそうです…。

被災してしまったときに使える制度

災害は、色々なものを奪ってしまいます。

遭わないにこしたことはないのですが、

もし遭ってしまったら…というときのために

「知識」として持っていることが

安心につながる場合もあるでしょう。

災害関連の「税金」による救済制度

災害で「損失」が発生した場合に使える制度で

「税金」に関するものは主に2つあります。

1つ目:雑損控除

雑損控除は、所得控除の1つです。

所得控除というのは、基礎控除や医療費控除などと同様、

税金計算のもととなる「課税所得」を計算するときに

差し引くことができるものです。

つまり、受けた損害の一部分について、

税金を減らしてもらえるのです。

適用を受けるには、

・生活に必要な資産に関する損失であること

・その資産が

納税者本人

または

総所得金額等が38万円以下である配偶者や親族

(納税者と生計を一にしている)のものであること

という条件があります。

実際に控除できるのは

(1) (差引損失額)-(総所得金額等)×10%

(2) (差引損失額のうち災害関連支出の金額)-5万円

のいずれか多い方です。

差引損失額というのは、

損害金額+災害等に関連したやむを得ない支出の金額

-保険金などにより補てんされる金額

という式で計算しますが、

「損害金額」っていったって…

実際の損失額って、

いざ計算しようとすると、よく分からないと思います。

そんなときはこちらを参考にしてみてください。

災害により被害を受けられた方へ 雑損控除における「損失額の合理的な計算方法」(国税庁)

「災害等に関連したやむを得ない支出」については

領収書などをとっておきましょう。

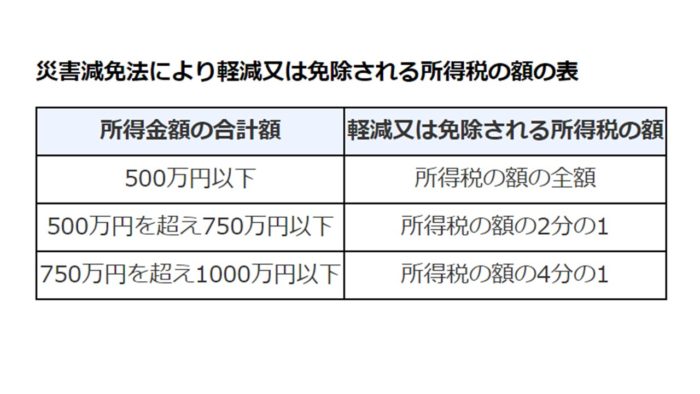

2つ目:災害減免法による所得税の軽減免除

こちらは、

災害によって受けた住宅や家財の損害金額

(保険金などにより補てんされる金額を除きます。)

が時価の2分の1以上

かつ

災害にあった年の所得金額の合計額が1000万円以下

である場合に、使うことができます。

で、実際に控除される金額は

所得に応じて3区分に分かれます。

これはかなり大きいですね。

上記1つめ・2つめのうち、どちらか有利な方を選択します。

条件に該当する場合は、

両方計算してみて、有利な方、つまり

「税金が多く戻ってくるほう」を使ってくださいね。

計算するにも、よく分からない場合は

最寄りの税務署に電話してきいてみましょう!

優しく教えてくれます(くれるはずです)。

以下は国税庁のホームページに掲載されている情報です。

詳細についてはこちらを確認してみてくださいね。

上記以外にも特例が出る可能性があります

東日本大震災のときには、

特例として、上記に加えて「追加措置」がとられました。

つまり、災害にあってしまった人には

もっと税金を減らしてあげるよ、という制度が

追加で作られました。

東日本大震災により被害を受けた場合等の税金の取扱いについて(国税庁) 東日本大震災に関する税制上の追加措置について(所得税関係)(国税庁)

主なものをピックアップしてみますね。

住宅借入金等特別控除の特例

「住宅の再取得等に係る住宅借入金等特別控除の控除額の特例」

東日本大震災の被災者の住宅の再取得等の場合の

住宅借入金等特別控除の控除率が通常よりアップ

「重複適用の特例」

東日本大震災によって被害に遭った住宅のローンと

再取得した家のローンに対して

住宅借入金等特別控除が、重複して適用できるというもの。

災害関連支出について

通常は、災害がやんだ日から1年以内に支出したものが

「雑損控除」の対象となりますが、

東日本大震災により住宅や家財に損害が生じた場合には、

3年以内に支出されるものが対象となります

このように、災害の影響が広範囲の場合は

既に存在している制度だけでなく、

新しくルールが作られたり、追加される可能性があります!

被災したら住宅ローンはどうなる?

住宅ローンをかかえたまま、

家が倒壊してしまったり、浸水してしまったりといった

被害に遭うケースもあると思います。

とても長くなってしまうので

本記事では制度の詳細は記載しませんが、

「こういう制度がある」

ということだけでも知っておいてほしいと思います。

返済方法を変更できる

たとえば、住宅金融支援機構では、

『返済方法の変更の手続き』の案内をホームページに掲載しています。

地震、津波、噴火、暴風雨又は洪水により被災された方への返済方法変更(機構(旧公庫)融資の場合)(住宅金融支援機構)

住宅ローンがある人の住宅に被害が出てしまい、

家族が亡くなったりケガをした場合や

災害が原因で収入が減ってしまった場合は

従来どおりのローン返済ではなくて、

その方法を変更できますよ、というものです。

返済方法の変更というのは

支払を猶予してもらったり、

元金据え置き期間中の金利を引き下げてもらったり

することです。

住宅ローンを後回しにして

生活の再建を優先できるということを

知っておくだけでも、心強いでしょう。

実際の手続きは、

まず取引をしている金融機関に連絡します。

大きな災害の場合は、

専門の窓口を設置する金融機関が多いようです。

場合によっては、新しい融資の相談をしたり

債務整理の相談もできたりするようです。

借入を減額や免除してもらうことができる可能性がある

「自然災害被災者債務整理ガイドライン」

という制度があります。

自然災害による被災者の債務整理に関するガイドラインについて(自然災害被災者債務整理ガイドライン運営機関)

自己破産などの法的な手段ではなく、

金融機関と調整した上で

借入れの減額や免除をしてもらえる制度です。

・弁護士などの専門家の手続き支援を無料で受けることができる

・財産の一部を手元に残すことができる

・ブラックリストではないので、今後の新たなローンも可能になる

などのメリットがありますが、

すべての自然災害が対象な訳ではありませんし、

該当するための条件もあります。

まずはホームページで確認したり、

金融機関に問い合わせてみるのがいいでしょう。

参考:

大規模な自然災害でローンの返済が困難になったら(全国銀行協会)

災害時に必要なお金の知識まとめ

本記事に書いた内容は、

いざというときが来てから調べるのではなく、

知識として備えておくことがとても大切だと思います。

細かく覚えておく必要はなくて、

「あー こんなのあるのね」

でいいと思います。

「ある」ことが分かっていれば、

調べることができますから。

また、もちろん、

ここに書いた内容が「すべて」ではありません。

今後も、私からも発信していこうと思っていますし

みなさんご自身が、アンテナを立てて

日々、情報収集をしていくことも必要だと思います。

SNSなどでもさまざまな情報が流れますが

情報の確かさはきちんと確認してくださいね。

必要な方に、届きますように。

※本記事は、2018年7月時点の情報をもとに作成しています。

今後、情報は更新されたり変更されたりする可能性があります。

また、情報の正確性についても最大の注意を払っていますが

実際に適用される場合は、ご自身で確認をお願いいたします。

著者:岡田 のりか

FPオフィスナチュール代表/ファイナンシャル・プランナー

大学時代は経営学/会計学を専攻。会計事務所/監査法人勤務を経て2016年にファイナンシャル・プランナーとして独立。コラム執筆や個人相談を中心に活動中。

メールマガジン「明るい!妊活マネーレッスン」にて、妊活に悩む30代・40代の女性を応援中。高齢出産の女性の未来を明るくすることを目指す。ファイナンシャル・プランナー(AFP)/米国公認会計士(ワシントン州ライセンス)

ホンの少しの知恵で不妊治療費300万円を用意できるとしたら…

↓