老齢年金の繰上げ・繰下げ受給のこれから 年金制度改正法でどう変わる?

こんにちは、林FP事務所です。

前回の記事では、在職老齢年金の年金改正法での変更点を解説しましたが、年金改正法では、他に

- 年金受給年齢の拡充

- iDeCoの受け取り年齢の拡充

など、いずれも高齢化に伴い就労年齢が上がってくることへの対応が決定されています。

今回は、以前のこちらの記事でのもう一つの解説内容だった、年金受給年齢の拡大について改正法でどうかわったのか説明します。

年金の受給はいつからがベスト?いつまで働けば良い?制度見直し内容をチェックしよう。

年金受給年齢の現在

公的年金の受給開始年齢は基本65歳ですが、60歳~70歳まで受給年齢を早めたり遅くしたりすることができます。

早めることを繰上げ受給、遅くすることを繰下げ受給といいます。

繰上げると繰上げた期間によって受給額は減額になり、逆に繰下げると増額になります。この受給額は終生変わることはないので、特に繰上げる際には注意が必要です。

-700x253.png)

年金改正法で繰上げ・繰下げ受給はどう変わるのか?

6月5日に公布された年金制度改正法により、2022(令和4)年4月から、年金受給開始年齢の選択幅と減額・増額率は下記のように変わります。

- 繰上げ受給 現在 60~64歳 減額率1ヶ月当たり0.5%→改正後 60~64歳 減額率1ヶ月当たり0.4%

- 繰下げ受給 現在 66~70歳 増額率1ヶ月当たり0.7%→改正後 66~75歳 増額率1ヶ月当たり0.7%

-700x212.png)

この改正により、繰上げによる減額は6%減り、繰下げによる増額は42%も増えるということになります。繰下げによる増額は最大84%にもなるので、かなり増えるという印象を持たれるかと思います。

実際には、収入が大幅に増えるとその分税金や社会保険料も増えることになるので、単純に手取りが184%になるというわけではありません。

しかし、この改正で繰下げの最大効果は相当増えるということになります。

意外に少ない繰下げ率、今後どうなるの?

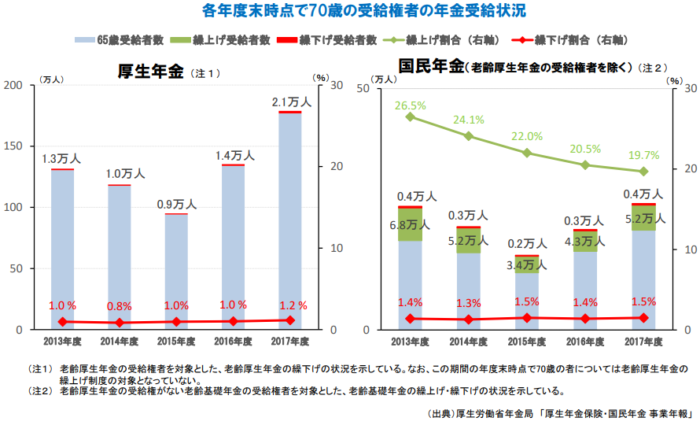

少し古い資料になりますが、現状の繰り上げ、繰下げ率の推移を見てみましょう。

繰下げ制度の柔軟化 厚生労働省 年金局 2019年10月18日より抜粋

繰上げ受給は年金を早くから受け取ることができるが額が少なくなり、繰下げ受給は年金額が増えるので繰下げ受給の方が多いのでは?と思われがちですが、統計を見ると繰上げ受給の方が多く20%前後であるのに対し、繰下げ受給はわずか1%台を推移しています。

何故なのでしょうか?

その理由の一つに、現在厚生年金の支給開始を65歳まで移行する「特別支給の老齢厚生年金」の存在が挙げられるでしょう。老齢厚生年金の受給を受けられる、男性であれば昭和36年4月1日以前に生まれた方、女性なら昭和41年4月1日以前に生まれた方が65歳より前に年金を受けられる措置です。年齢や性別により受給開始時期は異なりますが、いずれも65歳まで特別支給の老齢厚生年金を受けることができます。

この特別支給の老齢厚生年金は受給開始を繰り下げることはできないため、対象者の方は65歳より前に年金を受け始めることとなります。そして仮に65歳からの本来の老齢年金を繰り下げた場合、65歳からの繰下げ期間に年金の受給はできなくなります。

特別支給を受給した段階で生活費の基盤が年金に切り替わる場合が多いため、収入が途絶えてしまう繰下げ受給を選択する人はあまりいないということなのです。

また他の理由としては、やはり繰下げをするにはそれまでの生活費の準備が必要であるということでしょう。

老後の生活費の平均値として、家計調査年報によれば、60歳以上の二人以上世帯の消費支出(生活を維持するために物やサービスを購入する支出)は月当たり約24万円です。65歳で仕事を退職し70歳まで繰下げをするとすれば1,440万円の生活費の蓄えが必要になってくるという計算になります。年金受給後の補充分も考えるとそこまでの準備は難しい場合も多いのではないでしょうか。

では、今後はどうなっていくのでしょうか。

先に理由に挙げや特別支給の老齢厚生年金は男性の場合は2025年度、女性は2030年度で移行が終了し、基本的に65歳からの受給のみになるので、その時には繰下げ受給を選択する人も増えてくるのではないかと考えられます。

また、定年退職が65歳までに延長され、さらには70歳までと言われている今後は、高齢になっても働くのが当たり前になっていくでしょう。その分年金受給の開始が延長しても問題はなくなってくるはずで、徐々に増えていくのではないでしょうか。

その一方で、繰下げによって年金収入が増えると税金や社会保険料が増え、手取りが年金増額率ほどは増えないことから最も遅い75歳からの繰下げなどはそれほど増えないのでは?とも考えられます。

65歳からの受給と75歳からの受給、それぞれの年金受け取りを比較するいわゆる「損益分岐点」は、86歳ですが、税金や社会保険料の増加を加味すれば2~4年遅れることになるといわれていて、現在の平均寿命が男性81.41歳、女性87.45歳であることを考えても、75歳受給まで遅らせるのはお得ではないという考え方もできます。

いずれにせよ、それぞれのライフプランや健康状態、資金状況に合わせられるように選択の幅が拡がったことは歓迎できるでしょう。

繰下げ受給で知っておきたいこととは?

誰でもできるように思われる繰下げ受給ですが、できること、できないことがあります。

繰下げ受給の注意点、知っておきたいことを何点か挙げておきます

- 繰下げ請求(受給開始時期に年金受給の請求書類を提出する)は65歳台ではできず、66歳から請求可能になります。

- 老齢基礎年金と老齢厚生年金それぞれに繰下げ時期を選択できます。つまり別々に受取開始時期を設定できます。

- 加給年金や振替加算は増額することはできません。加給年金及び振替加算の詳細はこちらです。

参照:日本年金機構HP 加給年金額と振替加算 - 65歳になった時に遺族厚生年金や障害厚生年金を受給している場合は、繰下げ受給はできません。

- 繰下げ受給をする予定で待機していた時に障害年金や遺族年金などの受給権が発生した場合、65歳からの老齢年金を遡って請求するか、他の年金の受給権が発生した時点の増額率での繰下げ支給を請求するか、どちらかを選ぶということになります。

まとめ

今まであまり活用されてこなかった繰下げ受給ですが、今後の状況を考えると徐々に増えてくるのではないでしょうか。繰上げ受給が徐々に減っていることを考えても、年金受給開始時期は遅くなっていく方にシフトしていくと思われます。

年金受給開始時期そのものは65歳で変わってはいないものの、今後改正や年金額も変化の可能性もあります。

年金以外の資金準備も必要といわれていますが、やはり老後生活の基盤は年金にあります。今後の動きに注意しながら、働き方や生き方にも知識を活かしていけると良いですね。

参照:厚生労働省・年金制度の機能強化のための国民年金法等の一部を改正する法律の概要(PDF)