終身保険を4つ契約しています。見直したほうがいいでしょうか?

こんにちは、林です。

毎度おなじみ、メルマガ読者様からの

ご質問に答えるコーナーです。

無料ですので答えたり答えなかったりですが

少し時間ができましたので回答してみます。

保険を4つ以上契約しています。見直したほうがいいでしょうか?

まずは頂いたご質問がこちら。

メルマガの保険の見直し話しは、とても耳が痛くそれだけに本気で見直さなければと思いました。

まず、私は終身保険四つとその内の一つに医療特約を付けています。

年金保険と変額保険も入っていますが、今回、収入保証保険を検討しています。

欲を言えば、ソニー生命変額保険にも入りたいですが、それより投資信託に投資した方が良い気もします。質問ですが、保険は年金や、変額保険等の貯蓄目的の保険も家庭の保険料に当てはめるべきですか?

もしそうだとしたら、解約した方が良いですか?

とのことですが、

こういった場合どうすれば良いのでしょうか。

一緒に考えてみましょう。

保険契約は自由です。

まず原則論ですが、FPに相談したからといって

FPの言うことに従わないといけないわけではありません。

余程の事が無い限り、専門家やアドバイザーには

何の強制力もなく、実行するしないは本人次第なのです。

ですので、例えば

欲を言えば、ソニー生命変額保険にも入りたいですが、

というなら、ご自由にどうぞ。

大人なのですから契約は行為能力者の自由であり

責任は全て契約者ご本人にあるということを

忘れないでください。

ということで安心していただきたいのですが

その上で、一旦頭をクリアにして

アドバイスを聞くようにすれば

冷静な判断が出来るのではないでしょうか。

以上の理由から

解約しましょうとか、継続しましょうとか

この場で気軽に言うのはやめておきます。

そもそもライフプランも一切分かりませんので…。

貯蓄性保険の考え方

では貯蓄性保険をどう考えればいいのか

一般的なお話をしておきます。

まずこれは僕の個人的な見解ですが

貯蓄性の保険は投資に分類した方が

捉えやすいと思います。

なぜなら

保険本来の機能である万一の場合の保険金が少ない事が多く

それならば解約控除をリスク、満期金や死亡保険金を

リターンと考えることでその他の投資商品と

ある程度比較することが可能になるからです。

よく、満期金のリターンが高いから保険は有利

というような話を耳にしますがリターンの話をするなら

リスクもセットで考える必要がありますよね。

まさかとは思いますが銀行預金や

国債なんかと比較してませんよね?

リスクの大きさが違うものと

単純にリターンを比較しても

全然意味がありません。

こうした保険のリスクの大半は

解約控除、すなわち中途解約リスクです。

(プラス、保険会社が破綻する信用リスクもあります)

このリスクとリターンを天秤にかけ、

本当に有利な運用商品かどうかを見極めましょう。

どんな場合でも完全な予測は不可能ですが

中途解約リスクはライフプランで

ある程度見積もる事ができます。

逆に言えば、しっかりとライフプランを見ずに

保険で運用するというのは

内容を承知せずに買うようなものです。

気をつけましょう。

ということで、貯蓄性保険を投資と捉えるなら

その他の保険料と合算で保険料の上限を

考える必要はありません。

その代り「その他の投資商品」との

比較が必要になります。

長期リスクは見積もりにくく、リスクは大きくなりがち

養老保険や終身保険は通常

20年、30年の長期契約になりがちです。

その間、解約すると不利になることが多いですが

お金というのは何かあったときに使えるから

価値があるわけです。

そのメリットを捨てているわけですから

その分、リターンが高くなければ

納得できませんよね。

ですからいつでも解約できて

元本も割らない定期預金なんかと比較するのは

そもそも間違っています。

逆に

「使えないから貯まるのでそれがメリット」

というなら、今ならiDeCoが

その目的にぴったりハマります。

iDeCoなら60歳まで強制的に使えませんし

所得控除、退職所得控除もありますから

税制上も優遇されています。

iDeCoなら一切運用などしなくても

所得控除(と退職所得控除等)の節税だけで

貯蓄性保険のリターンを上回ってしまう

可能性があることは覚えておいてください。

例えば今、所得税、住民税の合計税率が

30%だとしましょう。

そうするとiDeCoに拠出すれば

拠出全額の30%が節税されますから

30%のリターンが付いたようなものです。

また、退職所得控除の範囲内であれば

受取時の税金もかかりません。

ということは、積立総額の

30%のリターンがほぼ約束

されているようなものなのです。

(なぜ「ほぼ」なのかというと

収入額により税率が変動するのと

退職所得控除を超える可能性があるためです)

しかも、気づいていない人が多いですが

この節税メリットは満期に得られるのではなく

その年(と翌年)にすぐ得られるものです。

30年後に得られる1万円と

今年得られる1万円とでは

その価値が全く異なります。

例えば今年得られる1万円を

30年間5%で複利運用したら

4.3万円になります。

つまり、老後の心配をしたいなら

まず最初に検討すべきは

iDeCoなのです。

なお、変額保険は仕組み上

コストが高い傾向があるため

一般にお勧めできません。

変額保険にするぐらいなら

iDeCoやNISAでインデックス運用

するほうが有利です。

貯蓄性保険にメリットは全く無いの?

貯蓄性保険にメリットが

無いかのような書き方をしましたが

保険特有のメリットもあります。

保険にも所得控除の枠があり

それを使う事ができます。

保険にも老後に備える意味あいがあり

一部税を免除しましょうということですね。

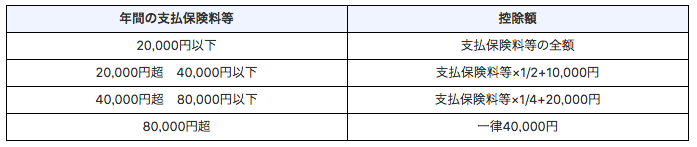

これを生命保険料控除といいますが

詳しい計算方法は国税庁のページに

掲載されています。

左が支払保険料、右が控除額で

最大4万円の控除になります。

4万円の保険料控除となれば

先程の税率30%の場合なら年間1.2万円

節税になり、これをリターンに追加して

考えて構いません。

ただし生命保険料控除には上限があり

保険料が8万円を超える分は

そのメリットがなくなるので

注意してください。

このようにトータルのリターンと

リスクを天秤にかけて商品を選択するのが

運用においては大事だと言えるでしょう。

貯蓄性保険は一般にはお勧めしません

ほとんどの人は満期時のリターンしか考えていませんが

それは無事満期まで保険料を払いきり、なおかつ

保険会社も破綻せず存続した場合に限るので

そうではない場合も考える必要があります。

それを考えると、基本的には

お勧めできないことが多いですね。

また保険に限らずどのような金融商品にも

コストが含まれていますが保険特有の問題として

このコストが不透明な点が挙げられます。

理解できない金融商品は買わないという

原理原則から言えば、この時点で避けるべきであり

そういう意味でもあまりお勧めはできません。

保険だから安全だとか、

保険だから有利だといった思い込みは一旦捨てて

いろいろな商品や有利な制度を学ぶことから

始めてみてはいかがでしょうか。

それがあなたの老後資産を

1円でも多く増やすための

第一歩と言えるでしょう。

ちょっと長くなりましたが

参考にしてください。