なぜ長期投資なのか。そもそも、なぜ投資が必要なのか。

なぜ長期投資なのか、

そもそも、なんで投資なんて必要なのか?

知っておかないことには

結局は投資も続かないと思います。

そんな面倒なこと、普通は考えたくもないからです。

確かに、考えなくて済むなら、それに越したことはありません。

が、本当にそうでしょうか。

このブログに来られた時点で

一般の人よりはるかに投資に興味をお持ちだろうし、

金融リテラシも高いでしょうから

そんなのもう分かってるよ

かもしれませんが、そうでない方のためにも、

あるいは、分かっている方も再確認として読んでいただければ。

投資の定義

「投資」は非常に幅広い意味を持つ言葉で、

いわゆる株式投資のような「ベタ」なものから

本を買って読む「自己投資」のようなものまで

様々な意味あいを含んでいます。

ただ、いきなり大風呂敷を広げても

話が発散しすぎてなんだか訳が分からなくなりますので

ここではとってもベタな「証券会社で扱うような投資」

という意味において議論してみたいと思います。

何も言わなくても投資に強制的に参加させられている?

さて、証券会社が扱うような商品を投資というならば、

当然為替(FX取引)も投資ということになります。

円の世界だけで物事を見ていると為替の本質はなかなか理解できません。

為替は常に相対的な力関係ですので、

ドルの世界から円を見てみましょう。

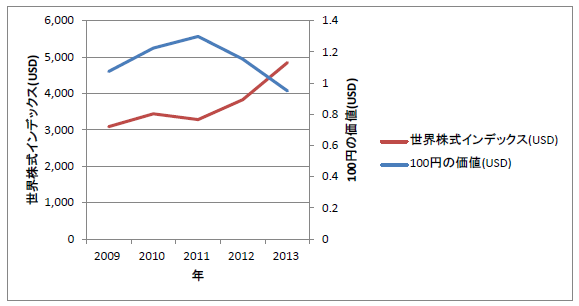

このグラフは2009年から2013年にかけての

世界株式インデックス(MSCI)と、100円の価値を

ドルで測ってグラフに示したものです。

ドルから見ると、世界株式も円預金も

結構変動リスクのある資産ですね。

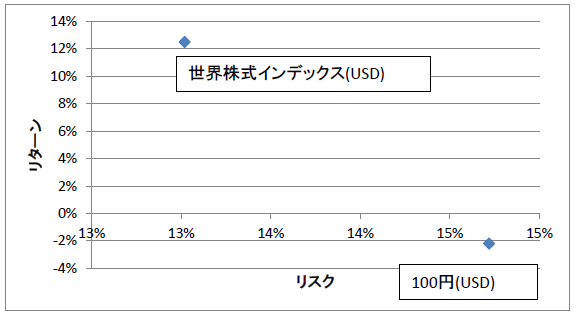

そしてそのリスクとリターンは

このように、円預金はリターンがマイナスである上に、

リスクが世界株式よりも大きくなってしまっています。

ここで言いたかったのは、だから株式投資にしろ

ということではなくて、円の価値というのも

かなり大幅に変動する「一つの商品に過ぎない」

ということです。

いやいやいや。それはドルを使う人の話でしょ?

日本人は国内なら円で決済できるから、

日本で生活する堅実な日本人は、関係ないし、

やっぱり円預金が最強でしょ。

と言われそうですが、残念ながら、日本国内にも

実質的に「ドル建て」の商品が沢山あります。

一番身近でわかり易いのはガソリンでしょう。

右の写真はとあるGSのガソリン価格を調査した時のものですが

確か数年前はレギュラーが100円代の時もあったはずです。

石油情報センターによれば、

2009年1月時点が近年の最安で、関東では105円でした。

もちろん、原油価格、輸送費、税金など

為替以外にも様々な要因でガソリン価格が決まりますので

為替だけで議論するのは少々乱暴ですが、

為替の影響も受けているのは確かです。

そしてガソリンだけではなく、あらゆる商品が「外貨」の影響を受けます。

最も影響を受けない、原材料や人件費が全て「国内」の商品だったとしても

エネルギー源の一部は原油ですから、やっぱり少しは影響を受けます。

つまり、物価を通して外貨から見た時の円の価値下落(または上昇)

の影響を受けている、ということです。

僕らは生まれた時から「円」で決済する世界に慣れすぎているので

普段はそれが一番安全安心な資産だと思いこんでいます。

というか、思い込まされています。

しかし、つぶさにそのリスク源を追いかけてみれば、

意外にリスクの大きい基盤の上に生活しているんだな、

ということを思い知らされます。

現金以外の株式や債券を持つことで全体のリスクが減らせるなら、

結局、自分にとってどんなポートフォリオがいいんだろう?

と考えることがベタな意味での「投資」だと言えます。

投資は自らの資産を守るためにやる

このように考えていけば、投資は別にギャンブルとか

一部の物好きがやるようなことではなくて、

普通の人が、普通に自分の財産を守るためにやる

極あたりまえの行為なのではないかと思えてきます。

むしろ、「投資なんて必要ない。全部預金でいいんだ」

と強行に主張する人の方がギャンブラーのように

見えてくるでしょう。

こう書くと大体、

「煽って無理やり投資させようとしている、おまえは山師か」

などと言われかねないのですが(苦笑)、

僕が言いたいのは

事実を知った上で、やるかやらないかは自分で自由に決めたらいい。

ということです。

あなたの財産ですし、それをどうしようとあなたの自由なわけですから。

ただしあくまでも「事実を知る努力」は必要だということ。

そんなに大した努力でもありませんから心配しなくて大丈夫ですが、

むしろこの努力を怠った場合のリスク(ツケ)は非常に大きいです。

ということで、もちろん僕も努力を続けています。

給与を◯◯でもらえばいいのでは?

さて、投資の重要な目的の一つがリスク回避だとすると、

ちょっと変なことを考えたくなってくるものです。

例えば、キャッシュでもらうことが一番安全でないのであれば

株式や債券を含む「ポートフォリオ」でもらってもいいのでは?

ということです。

つまり、毎月の給料が30万円分あるとして、

そのうちの10万をキャッシュ、10万を株式、10万を国債、

の形でもらうのはどうでしょう。

もちろん比率はもっときちんと考えるべきでしょうが

発想のアイデアは十分理解できると思います。

そんなの、馬鹿げている!

と頭ごなしに言われそうですが、

案外、そうでもありません。

例えばハイパーインフレのように自国の決済通貨の

価値が読めなくなる(ハイリスクになる)ような状況にあっては

他国の通貨で決済するような事態も発生します。

近年でもハイパーインフレは珍しくなく、例えばジンバブエでは

2000年から強烈なインフレにより収集がつかなくなって

2009年にジンバブエドルから米ドル、南アランドへの決済へ

移行しています。

そうは言っても、これは異常事態での話だろう?

と思われるかもしれませんので、

もう少し身近な例も挙げておきます。

確定拠出年金(DC)はご存知かと思いますが、

運用先として株式や債券を含む「ポートフォリオのファンド」

を標準にしよう、という動きがあります。

DCは非課税メリットが大きい、将来の資産形成用の口座ですが

普通の人には関心が低く、「預金」で持っている人がほとんどです。

しかし、これでは将来の資産を形成するには心もとない。

米国では「運用下手」な人を放置していいのか?という議論が高まり、

株式、債券のポートフォリオを組んだファンド(多くはTDF)が

何も言わなければ最初に選択されますけど、文句をつけないでね!

という法案が成立しています。

そもそも、401kの中の商品に

「預金」という項目がなかったりしますから

さすがゴリゴリの合理主義、アメリカです。

401kが給与天引きであることを考慮すれば、

給与を株式や債券でもらうのと事実上同じでしょう。

日本もこうした他国の制度を参考に、

金融庁を中心に資産形成の議論が進んでいます。

これでもまだ、現預金(キャッシュ)だけの世界が正しいと

あなたは主張できますか?

まとめ

最後は僕の悪いクセがでてちょっと話が逸れてしまいましたが

株式や債券に代表される狭い意味での投資というものが、

別に山師たちの専売特許ではない、ということを

少しは理解して頂けたのではと思います。

主観的に感じるリスクと許容度は人それぞれですから、

別に無理してまで株式とかに投資する必要もありませんが、

身の回りの世界ですら、預金さえ持っていれば安全というシンプルなものではない

ということは覚えておいて損はないかと思います。