【初心者・2024】新NISAの始め方を投資初心者にもわかりやすくFPが解説

こんにちは。ファイナンシャルプランナー(FP)の林です。

2024年からNISA制度が改正され、新しくなりました。過去のNISAに比べて非常に使いやすく、パワーアップしています!

この記事ではそんな新NISAの基礎知識を、実務歴10年以上、投資経験20年以上のプロFPが投資初心者にもわかりやすくお伝えします。

新NISAの基本

では早速NISAの基本を押さえましょう。以下特に断りない限り、2024年以降の新NISA制度を単にNISAと記します。

NISAって何? 投資初心者のための基礎知識

NISAとは、日本版ISA(Individual Savings Account)の略称で、国が提供する非課税の投資制度です。最初2014年から始まり、2024年から新しいNISA制度がスタートしました。

NISAの目的は、国民の資産形成を支援し、経済の活性化を図ることです。投資で得た利益に対する税金が一定期間非課税になるため、投資初心者にとっては大変魅力的な制度といえるでしょう。

新NISAでは、旧NISAから以下のような点が変更されました。

- 2種類の投資枠(つみたて投資枠と成長投資枠)が設けられた

- 非課税期間が無期限になった

- 年間投資枠と非課税保有限度額が拡大(総枠1800万円)した

- 制度が恒久化された

特に、つみたて投資枠と成長投資枠の導入は、投資初心者にとって大きなメリットです。つみたて投資枠では、少額から長期的に投資を続けることができ、成長投資枠ではより高いリターンを狙うことができます。自分の投資スタイルに合わせて、投資枠を選択できるようになったのです。

また、つみたて投資枠と成長投資枠は併用することも可能。非常に柔軟な使い方ができるようになりました。

また、非課税期間が無期限になり、制度自体も恒久化されることで、長期的な視点で投資に取り組むことができます。将来を見据えたライフプランを立てやすくなるでしょう。

新NISAを活用することで、投資初心者の方でも、税制面でのメリットを享受しながら、安心して資産形成に取り組むことができます。この記事を読んで、新NISAについての理解を深め、賢く投資を始めましょう!

新しいNISA制度で何が変わる? 2種類の投資枠を使いこなそう!(つみたて投資枠・成長投資枠)

ではこの「つみたて投資枠」と「成長投資枠」という2種類の投資枠のそれぞれの特徴を理解し、自分に合ったスタイルで投資を始めましょう。

つみたて投資枠

つみたて投資枠は、少額から長期的に投資を続けられる枠です。毎年最大120万円(月10万円)を非課税で投資でき、非課税期間は無期限。総額1800万円までの投資が可能です。定期的に購入することを前提としています。

つみたて投資枠のメリットは、自動で時間分散投資ができること。一時期の市場変動に左右されず、長期的に安定した資産形成が可能です。初心者の方でも、手軽に投資を始められる嬉しい制度です。

成長投資枠

成長投資枠は、より高いリターンを狙う投資枠です。毎年最大240万円を非課税で投資でき、非課税期間は無期限。総額1200万円までの投資が可能。株式や投資信託など幅広い金融商品が対象となります。

成長投資枠のメリットは、幅広い商品に投資できることです。投資経験がある方や、積極的にリターンを追求したい方に適しています。ただし、投資対象によってはリスクも高くなるため、適切なリスク管理が必要不可欠です。

新NISAでは、この2つの投資枠を状況に応じて使い分けることができます。投資初心者の方は、まずつみたて投資枠で長期的な資産形成を目指すのがおすすめ。投資に慣れてきたら、成長投資枠でより積極的な運用にチャレンジもできます。

最初からあまり複雑なことを考えず、まずはつみたて投資枠を使いこなせればOK!

併用と非課税保有限度額を理解して、賢く投資しよう!

それぞれの枠について理解はできたと思います。NISAではさらに2つの枠を併用することも可能!

しっかり理解すればより効果的に投資を行うことがでます。

新NISAでは、両方の枠を活用して年間最大360万円を非課税で投資できます。

つみたて投資枠と成長投資枠を合わせた非課税保有限度額は1,800万円となります。

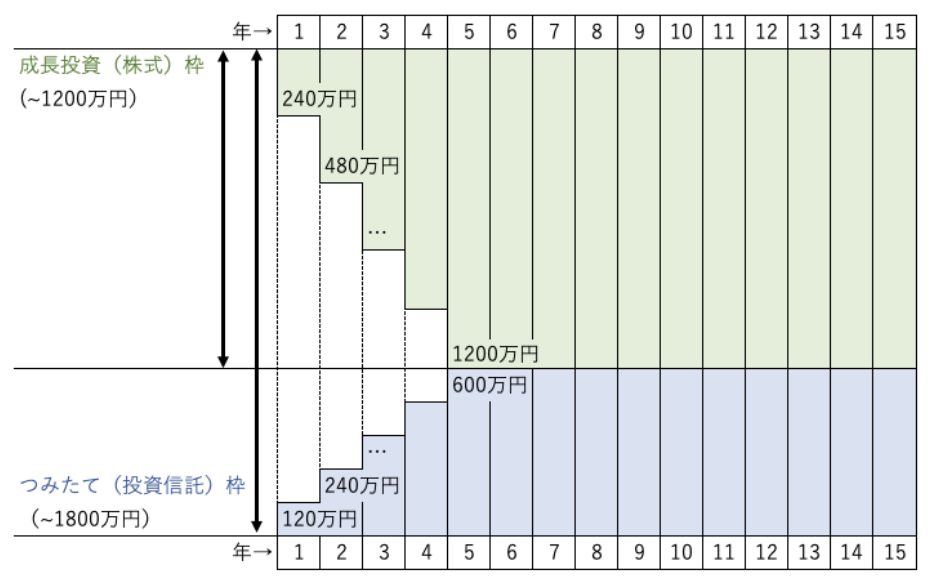

「あれ?つみたて投資枠が1800万円まで、成長投資枠が1200万円なんだから、合わせて3000万円じゃないの?」

と思われるかもしれません。確かにそれぞれの枠の上限はその額なのですが、併用した場合の上限(総枠と言います)が1800万円となっているのです。ですので、合わせて1800万円に到達した時点で、それ以上NISA口座で投資することができなくなります。その場合、どちらかの枠は上限以下となります。

例えばこちらのパターンで考えてみましょう。

毎年つみたて投資枠120万円、成長投資枠240万円、合わせて360万円をフルに投資した場合、5年で全体の非課税保有限度額(総枠)1800万円に到達し、それ以上は投資できません。

また成長投資枠1200万円の上限にはなりますが、つみたて投資枠の利用は600万円のみとなります。

もしつみたて投資枠だけに毎年120万円投資し、成長投資枠を使わない場合、15年で総枠の1800万円に到達します。15年以降、成長投資枠には投資できません。

ちょっと、ややこしいですね。なので投資初心者の方は、まずつみたて投資枠から始めるのがおすすめです。毎月コツコツと積み立てを続け、時間をかけて資産を築いていきましょう。投資に慣れてきたら、リスクを理解した上で、成長投資枠にもチャレンジしてみるのも良いでしょう。

新NISAの年間投資枠と非課税保有限度額を理解し、自分のペースで賢く投資を始めましょう!両方の枠を活用することで、より多くの資産を非課税で運用できるというメリットを生かせます。

投資できる商品は何? NISAの対象となる金融商品をチェック!

では具体的に、どのような商品に投資できるのでしょうか。

NISAで投資できる金融商品は多岐にわたります。つみたて投資枠と成長投資枠で対象となる商品の概念が異なるので、しっかりと理解しておきましょう。

つみたて投資枠の対象商品

つみたて投資枠では、金融庁が定めた一定の基準を満たす投資信託のみが対象となります。具体的には、以下のような商品が含まれます

- インデックスファンド(株式や債券などの指数に連動する投資信託)

- バランスファンド(株式と債券のバランスを保ちながら運用する投資信託)

投資初心者の方は、低コストで分散投資ができるインデックスファンドから始めるのがおすすめです。

成長投資枠の対象商品

成長投資枠では、幅広い金融商品が対象となります。主な商品は以下の通りです。

- 上場株式(国内外の株式市場に上場されている株式)

- 投資信託(株式型、債券型、REITなど様々なタイプの投資信託)

- ETF(国内外の取引所で売買される上場投資信託)

成長投資枠にはつみたて投資枠の対象商品も含まれます。自分の投資スタイルに合わせて商品を選ぶことができます。海外のETFも対象となるため、グローバルな投資を行うことも可能です。

新NISAの対象商品を把握し、自分に合った商品を選んで投資を始めましょう。特に、つみたて投資枠では、月々10,000円からでも気軽に始められる投資信託を中心に運用するのがおすすめです。少額から始めることで、無理なく長期的な資産形成を目指すことができるでしょう。

まずはつみたて投資枠で投資に慣れ、自分のペースで着実に資産を築いていくことが大切です。

とにかくわからなくなったら「つみたて投資枠だけやる!」と覚えておいてくださいね。

NISA口座の開設方法と必要な手続きをわかりやすく解説!

NISAを始めるには、NISA口座を開設する必要があります。ここでは、口座開設の手順と必要な書類について、わかりやすく説明します。

口座開設のおすすめは、楽天証券やSBI証券などのネット証券

NISAは証券会社や銀行などの金融機関で口座開設できます。

とはいえ、餅は餅屋ということで証券会社がよく、その中でもさらにネット証券がお勧めです。ネット証券には以下のようなメリットがあります。

- 手数料が安い(店頭証券会社と比べて)

- インターネット上で口座開設手続きが完了する

- 24時間いつでも取引ができる

- 豊富な投資情報やツールが提供されている

口座開設の手順

- ネット証券のウェブサイトから口座開設ページにアクセス

- 必要事項を入力し、本人確認書類をアップロード

- マイナンバーを入力または別途郵送

- 金融機関による審査(数日から数週間程度)

- 口座開設完了の通知を受け取る(メールまたは郵送)

必要な書類

- 本人確認書類(運転免許証、パスポート、マイナンバーカードなど)

- マイナンバーの提供(口座開設申込書にマイナンバーを記入または別途提出)

ネット証券での口座開設は、非常に簡単で便利です。必要事項を入力し、本人確認書類をアップロードするだけで、自宅にいながら口座開設手続きが完了します(一部郵送が必要な場合もあります)。さらに、手数料が安いというメリットもあるため、投資初心者の方にもおすすめです。

新NISAの口座開設は、ネット証券を利用することで、手間を省き、よりお得に投資を始められます。自分に合ったネット証券を選び、オンラインで口座開設を進めていきましょう。口座開設が完了したら、早速投資を始められます!

口座開設は手続き開始から1週間から2週間ほどかかります。投資を始めたいなと思ったら、早めに手続きを開始しましょう。

詳しくは各証券会社の案内をご確認ください。

つみたて投資枠で始める長期投資

新NISAは恒久制度のため、10年、20年以上かけてじっくり資産を形成していくのが基本。

ここでは長期投資の基本について学びましょう。

投資信託で始める長期・積立・分散投資の基本

新NISAのつみたて投資枠で投資する際は、投資信託がメインになります。ここでは、投資信託を使った長期・積立・分散投資の基本についてポイントを説明します。

長期投資の重要性

- 短期的な値動きに惑わされずに、長期的な視点で投資することが大切

- 時間の経過とともに、資産が着実に増えていくことを目指す

積立投資のメリット

- 毎月一定額を投資することで、価格変動リスクを軽減できる

- ドルコスト平均法により、平均取得単価を下げることができる

- 時間分散投資により、市場のタイミングを気にせず投資できる

分散投資の必要性

- 1つの商品に集中投資するのではなく、複数の商品に分散投資することが重要。これにより極端なダメージを回避しやすくなります。

- 資産クラス(株式、債券、不動産など)や地域(国内、先進国、新興国など)で分散することで、リスク軽減を図る

- リスク許容度に応じて、適切な分散投資を行う

つみたて投資枠に適した投資信託の選び方

- 低コストのインデックスファンドを中心に選ぶ

- 資産クラスや地域を分散できるバランスファンドも検討する

- 長期的な運用実績を重視する

投資信託を使った長期・積立・分散投資は、つみたて投資枠での運用に最適です。長期的な視点を持ち、コツコツと積立投資を続けることで、時間とともに資産を着実に増やしていくことができます。また、分散投資により、リスクを軽減しながら、安定的なリターンを目指すことができるでしょう。

つみたて投資枠で投資信託を選ぶ際は、低コストのインデックスファンドを中心に、資産クラスや地域の分散を意識することが大切です。長期的な運用実績や信託報酬の低さなども重視しながら、自分に合った投資信託を選びましょう。

例えば、最も無難な投資信託は、全世界株式インデックス投資信託です。

NISAのつみたて投資枠の場合、金融庁が指定した商品にしか投資できず、最初からこれらの指針に合致した商品がラインナップされていますので、初心者にとってのハードルが低くなっているのが特長です。

積立投資のメリット・デメリットをわかりやすく解説!

つみたて投資枠で積立投資を行う際は、メリットとデメリットを理解しておくことも大切です。詳しく説明します。

積立投資のメリット

メリットはたくさんあります。

- ドルコスト平均法により、平均取得単価を下げられる

- 定期的に一定額を投資することで、価格変動の影響を受けにくくなる

- 時間分散投資により、リスクを軽減できる。市場のタイミングを図る必要がない。

- 一時期の価格変動に左右されずに、長期的な資産形成ができる

- 少額から始められる。毎月最小100円から投資を始められるため、手軽に始められる

- 長期的な資産形成の第一歩となる

積立投資のデメリット

デメリットもあります。

- 価格上昇局面では、一括投資に比べてリターンが劣る可能性がある

- 定期的に買付けを行うため、株価が高騰した際に売却機会を逸することがある

積立投資は、長期的な資産形成に適した方法ですが、メリットとデメリットがあることを理解しておく必要があります。特に、株価上昇局面では一括投資に比べてリターンが劣る可能性があることや、売却タイミングを逸する可能性があることは覚えておきましょう。

ただし、投資のタイミングを図ることは一般的に非常に難しく、特に初心者にとってはほぼ不可能です。むしろ、タイミングを図ろうとすることで、かえって失敗するリスクが高まります。

つみたて投資枠では、これらのデメリットを最小限に抑えられます。長期的な視点を持ち、自分に合った投資信託を選んで、コツコツと積立投資を続けることが大切です。

応用編:成長投資枠で資産運用

成長投資枠の活用は難しいので、初心者は無視して構いません。

参考程度に、活用ガイドを示します。

株式投資や投資信託など、自分に合った投資スタイルを見つけよう!

成長投資枠では、上場株式や投資信託など、様々な金融商品に投資することができます。ここでは、自分に合った投資スタイルを見つけるためのポイントを解説します。

自分に合った投資スタイルを見つけるためのポイント

- リスク許容度を考える

- リスクを取れる余裕があるなら株式投資、安定性を重視するなら投資信託や分散投資型のETFを選ぶ

- 投資に割ける時間と労力を考える

- 情報収集や分析に時間を割けるなら株式投資、運用を専門家に任せたいなら投資信託を選ぶ

- 投資目的を明確にする

- 短期的な値上がり益を狙うなら株式投資、長期的な資産形成を目指すなら投資信託を選ぶ

成長投資枠では、自分に合った投資スタイルを見つけることが重要です。株式投資は、個別企業の成長性を直接的に投資に反映でき、配当金を受け取ることができるメリットがある一方、リスクが高く、投資に関する知識と情報収集が必要です。

投資信託は、運用を専門家に任せられ、分散投資でリスクを軽減できるメリットがある一方、運用コストがかかるというデメリットがあります。

自分のリスク許容度、投資に割ける時間と労力、投資目的を考えて、株式投資と投資信託のどちらが自分に合っているかを見極めましょう。自分に合った投資スタイルを見つけることが、成長投資枠で資産を増やすための第一歩となります。

非課税期間が無期限に! 長期運用で複利効果を狙おう!

成長投資枠の大きな魅力の一つが、非課税期間が無期限であることです。これにより、長期的な運用で複利効果を最大限に活用することができます。ここでは、長期運用のメリットと、複利効果の威力について解説します。

複利効果の威力

- 元本と利益の両方に対して、運用益が発生すること

- 長期的に運用するほど、複利効果の恩恵を受けられる

- 例:年利5%で100万円を30年運用すると、432万円に成長

新NISAは非課税期間が無期限であるため、長期的な運用で複利効果を最大限に活用することができます。長期運用では、短期的な市場の変動に左右されにくく、複利効果により資産が大きく成長する可能性があります。

例えば、年利5%で100万円を30年運用すると、432万円と、なんと4倍以上に成長します。これは、複利効果の威力を示す分かりやすい例です。

非課税期間が無期限である成長投資枠の特徴を活かし、長期的な視点で運用を行うことで、複利効果の恩恵を最大限に受けることができます。自分に合った投資方法で、着実に資産を増やしていきましょう。

知っておきたいNISA制度の注意点

長くなってきましたが、もう少しで終わります。最後に新NISAの注意点も押さえておきましょう。

NISA口座の開設は1人1口座! 金融機関選びのポイント

NISAを始める際は、NISA口座を開設する必要がありますが、NISA口座は1人1口座しか開設できないというルールがあります。ここでは、NISA口座開設時の金融機関選びのポイントを解説します。

信託報酬の低いつみたて投資枠対象ファンドを多く取り扱っている金融機関を選ぶ

- つみたて投資枠で投資する際は、信託報酬の低いファンドを選ぶことが重要

- 信託報酬の低いファンドを多く取り扱っている金融機関を選ぶことで、選択肢が広がる

上でお勧めしている楽天証券やSBI証券などのネット証券なら、数多くの商品を取り扱っていますので大丈夫です。

取引手数料が安い金融機関を選ぶ

- 投資信託、株式、ETF等の購入時や売却時には、取引手数料がかかる

- 取引手数料が高いと、長期的に運用成果に影響する

- 特に成長投資枠では、金融機関によって取引手数料が大きく異なる場合があるので注意

こちらもネット証券であれば十分手数料が低いと言えます。

3. オンラインでの取引に対応している金融機関を選ぶ

- オンラインでの取引に対応している金融機関を選ぶことで、いつでも簡単に取引ができる

- 店頭での手続きが不要なため、時間と手間を省くことができる

NISA口座は1人1口座しか開設できないため、金融機関選びは慎重に行う必要があります。新NISAの口座開設の前に総合口座で試してみて、自分のニーズに合った金融機関を選びましょう。

特につみたて投資枠を利用する場合は、信託報酬の低いファンドを多く取り扱っており、取引手数料が安い金融機関を選ぶことがポイントです。また、オンラインでの取引に対応している金融機関を選ぶことで、利便性が高まります。

基本的に、ネット証券であれば上記のポイントを満たせるのでお勧めです。

自分のニーズに合った金融機関を選び、着実に資産形成を進めていきましょう。

損益通算はできない? NISA口座で損失が出た場合の注意点

NISA口座で投資を行う際は、損失が出た場合の取り扱いについても理解しておく必要があります。ここでは、NISA口座で損失が出た場合の注意点について説明します。

NISA口座は非課税口座なので、そもそも税金は関係ありません

NISA口座は非課税口座であるため、口座内で損益通算を行うという概念がそもそもありません。NISA口座で損失や利益が出ても、他の口座(特定口座や一般口座)との損益通算はできません。

売却時の注意点

NISA口座で保有している金融商品を売却しても、その年の投資枠は増えません。また翌年の年間投資枠が増えるわけでもありません。翌年の非課税保有限度額(投資全体の上限)の残りが、売却した原価分、増えます。

これらの注意点があるとはいえ、それほど気にする必要もありません。なぜなら新NISAの非課税保有限度額(投資全体の上限)が1800万円と大きく、他の口座との損益通算を気にする状況になりにくいからです。

新NISAの中だけで投資をしている限り、売却時の税金を気にする必要がありません。

まとめ

新NISAは、つみたて投資枠と成長投資枠の2つの枠組みを提供することで、幅広い投資家のニーズに対応した非課税制度となっています。つみたて投資枠は、長期・積立・分散投資に適しており、特に投資初心者にとって、手軽に資産形成を始められる魅力的な選択肢です。一方、成長投資枠は、よりアクティブな投資スタイルに適しており、投資経験者にとって魅力的な制度といえるでしょう。

新NISAを活用する際は、自分のリスク許容度や投資目的、投資スタイルに合った金融商品を選ぶことが重要です。また、NISA口座の開設や維持に必要な手続きを適切に行い、税金に関する知識を持っておくことも大切です。

新NISAの特徴を理解し、自分に合った方法で賢く活用することで、税制面でのメリットを最大限に享受しながら、着実に資産を築いていくことができるでしょう。

ぜひ、新NISAを上手に活用し、将来に向けた資産形成の一歩を踏み出してみてください。

最新の暗号資産、株、NFT、副業を活用してラクにお金を増やしていく方法をメルマガで発信しています。無料のコンテンツもプレゼント中ですのでぜひ以下からご登録ください↓

-400x290.png)

-400x290.png)