年金の受給はいつからがベスト?いつまで働けば良い?制度見直し内容をチェックしよう。

こんにちは。林FP事務所です。

先月から、年金制度の見直しが議論され案が次々と発表されています。その内容は在職老齢年金制度の変更や老齢年金の繰り下げ受給時期の拡大です。いずれも、日本の高齢化に対応し、労働年齢の上昇を見込み、また推し進めていくための年金制度の変更計画であり、いよいよ「人生100年時代」の到来への準備が始まっていると実感します。

具体的に、「人生100年時代」を踏まえての年金制度の見直しがどういった状況にあるのかを知り、今後のライフプランのヒントにしていきましょう。

「人生100年時代」とは?

「人生100年時代」という言葉を聞いたことがあるでしょうか?

日本では2016年に発行された「LIFE SHIFT(ライフ・シフト)100年時代の人生戦略」(東洋経済新報社、リンダ・グラットン、アンドリュー・スコット著)のなかで提唱され、その後日本で浸透し、政府によって「人生100年時代構想会議」が設置されるまでになりました。

「ライフ・シフト」の内容については、過去記事でも触れています。こちらです。

「人生100年時代構想会議」で日本人が最も身につけるべきこと。

「ライフ・シフト」によれば、2007年生まれの日本人の子供(現在11~12歳)が107歳まで生きる確率は50%もあるといいます。実際、平均寿命や平均余命は伸び続けており、高齢化は著しいといえるでしょう。

まさに、100年生きるのが当たり前の時代がやってくるのです。

現役世代では、例えば45歳の男性は、平成30年の簡易生命表によれば平均余命(各年齢であと何年生きられるかを示す)が37.42年なので現在だと82.42歳まで生きると推測されるということになります。

となると、今のままの働き方をして60歳や65歳で仕事をリタイアするとそこからの期間がとても長くなるということになります。年金だけで生活していくのが苦しいのであれば、それまでに資産を持っておくか、働き続けて収入を得るなど対策をしていかなければならないでしょう。

そこで、年金がいくら受給できるのかはとても重要なことになってきます。

その受給に関する制度の見直しが今、議論されているのです。

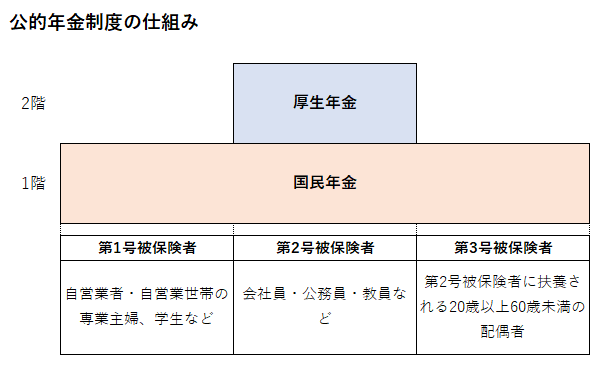

年金制度の見直し・「在職老齢年金制度」

在職老齢年金制度とは、60歳以降、厚生年金に加入しながら老齢厚生年金を受け取った場合、年金額と月給・賞与額とを合算した額が基準額を超えた場合、年金額が一部または全部支給停止される仕組みです。

つまり、働き、給与を受け取りながら厚生年金も受給する場合、年金が減額されるケースがあるということです。

なお、ここでいう年金額は下の図の水色部分、厚生年金の老齢年金支給額ということです。

国民年金部分の老齢基礎年金は、減額になりません。

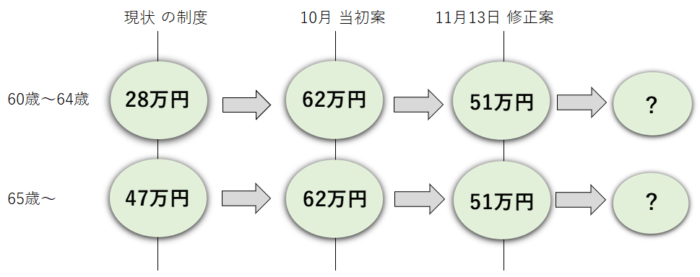

現在の制度では、60~64歳は「厚生年金+収入」が月28万円以上、65歳以上では月47万円以上になると年金が減額になります。

いくら減額になるか、計算方法は年代により異なり、記載は割愛しますが、(詳しくは日本年金機構HP・在職中の年金)目安として例を挙げますと、下記のようになります。

60~64歳 厚生老齢年金15万円/月 収入(給与・賞与1年分÷12)25万円/月の場合

→厚生老齢年金が6万円減額となり、9万円/月の支給となる。

65歳~ 厚生老齢年金15万円/月 収入(給与・賞与1年分÷12)40万円/月の場合

→厚生老齢年金が4万円減額となり、11万円/月の支給となる

特に60~64歳では、収入があることでの減額が大きい印象ですよね。

そして今回、高齢者の労働意欲を増進するねらいで、「在職老齢年金制度」の年金減額基準額を見直すことになりました。つまり「厚生年金+収入」の基準額を上げて減額される人や減額自体を減らせば、高齢者がもっと働くようになるだろうということです。

しかしその基準額を巡って議論が迷走しているのです。

10月の厚生労働省の当初案では年代関係なく減額基準額を62万円まで上げるということでしたが、批判が出て再検討し、11月13日、51万円に定める案が出されたのです。

しかし依然決定とはなっておらず、更なる変更の可能性もあります。

一部報道では、(日本経済新聞 11月21日)現状の65歳以上の47万円を維持し、60~64歳までの基準額のみ上げられるという方向に向かっているとも伝えられています。

なぜ基準額に引き上げに批判があるのかというと、減額される人が減ると当然年金給付が増え、年金財政はマイナスになり現役世代に渡る年金が減ってしまうことがまず挙げられます。

2018年末時点の65歳以上の減額対象者は41万人、減額は4100億円ですが、基準額を62万円に引き上げた場合は23万人、1900億円に、51万円に引き上げた場合でも32万人、3400億円に減額が減ってしまうことになります。その分若い世代にしわ寄せがいくということです。

他の理由には、現状の制度によって、60~64歳の人は、年金が減るのを嫌い就業をセーブする動きが認められている一方、65歳以上の人に関しては、就業抑制効果は限定的、つまりこの制度があるからと言って就業をセーブする動きがあまり見られないということがあります。

つまり、基準額を引き上げた場合、64歳までの人には十分就業意欲増大効果を見込めるにしても、65歳以上の人には就業促進メリットはあまりないと考えられるのです。

年金制度の見直し・「年金受給の繰下げ年齢拡大」

また、老齢年金受給の繰り下げ年齢の拡大も議論されています。

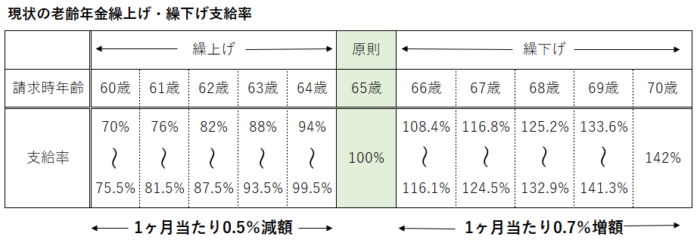

老齢年金は原則65歳からの受給ですが、現在の制度では、受給開始年齢を60歳から70歳まで変更することができます。65歳より早く受給し始めることを繰上げ受給、65歳より遅らせて受給することを繰下げ受給と言います。

そして受給開始時期によって受給額が増減します。現在の老齢基礎年金の繰上げ、繰下げた場合の受給額は下記の表の通りになっています。

例えば、老齢基礎年金は現在(平成31年4月から)満額(40年間全期間保険料を納めた場合)で約78万円です。これを60歳になった誕生月から受給すると70%の約54万6,000円/年となり、70歳の誕生月から受給すると142%の約110万7,000円/年となります。この額を終生変わらず受給することになります。

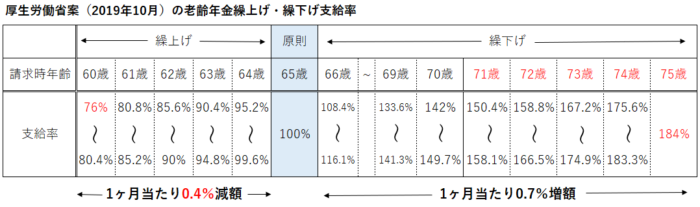

10月の厚生労働省の案では、この繰下げ可能年齢を5年引き延ばし75歳までとし、繰上げの受給率を1ヶ月当たり0.4%の減額にするということなのです。するとこの図のような受給率になります。

最大184%というのはとても大きい増額となりますね。先ほどの計算例では184%で約143万5,000円にもなります。

実は、現在の年金の繰上げ、繰下げ受給率を見てみると繰上げ受給は年々減っているものの全体の30%程度なのに対し、繰下げ受給は1%台を推移しています。

繰下げはお得なのに意外に少なく、繰上げが多いという印象を受けますが、理由には経済的な事情や、長生きできないかもしれないので早くからもらった方が良いといった考え方があると言われています。

しかし今後は、寿命に対する意識の変化や、就業年齢が上昇傾向になれば、繰下げ受給の利用は増えてくるでしょう。

年金制度の見直しが進むとどうなるか

在職老齢年金制度は今回の見直しでは、基準額引き上げは小幅に終わりそうですが、そもそも当初案には制度自体を廃止するという選択肢も盛り込まれており、現役世代は今後の動きに着目していく必要があります。

自分が高齢になったころに引き上げや廃止が行われるのであれば、減額を気にせず働くことができますが、早い段階で行われれば、自身の年金額が減ることになってしまいます。

繰下げ受給についても、働く期間をいつまでにするのか、年金をいつから受給するかを状況を見てバランスを考えて選んでいくことになるでしょう。

いずれにせよ、今の現役世代が年金を受給するころになれば、現在以上に年金だけでなんとか生活が成り立つケースは少なくなってくるでしょう。

働く期間も伸びていく方向に進みます。

現役世代は特にライフスタイルの考え方から変化させていく局面にあるのではないでしょうか?

参照

「在職老齢年金制度の見直し」厚生労働省年金局 2019年10月9日・2019年11月13日

「繰下げ制度の柔軟化」厚生労働省年金局 2019年10月18日