クルマを所有しないライフスタイルがあなたの人生を変えるかもしれない件

こんにちは。林FP事務所の林です。

先日、京都大学大学院、藤井聡教授の著書、「クルマを捨ててこそ地方は甦る」を読みました。

実際に読んでみて非常に感銘を受けたわけですが、その理由は、この本に書かれている内容が実は僕が以前からずっとモヤモヤしていたことを可視化、明確化してくれたからでした。

この本では「地方」という単語を使ってますが、基本的にほとんど全員当てはまるのではないかと思います。早速その内容と金融資産に対するインパクトについてみていきたいと思います。

クルマを締め出す街が増えている?

以下は京都大学大学院、藤井聡教授の著書「クルマを捨ててこそ地方は甦る」からの引用を含みます。様々なインスピレーションを与えてくれた本著者に感謝いたします。

さて本書では車を締め出すと人の賑わいが戻ってくるとまず書かれてあります。一体これはどういうことでしょうか?

車を締め出すと人が減り賑わいが減り町が衰退化するのではないかと思われがちですが実際にはその逆なんだそうです。

すぐには理解できませんが車を減らすことで人は歩いたり、公共交通機関を使って街に来ることになります。

また車道を減らすことができるので人の数や密度が増し賑わいを取り戻すことができるということのようです。最も典型的なのが「歩行者天国」で、普段の何十倍もの人が一箇所に集まりお祭りのような賑わいを見せることになります。

詳しくは本を読んでいただきたいのですが、このように車を使わない場合の経済効果が非常に高く地方の活性化に直結する可能性が高いというのがこの本の主張でした。

本では様々な事例紹介と具体的な統計数字などが紹介されてますので、興味のある方はぜひご一読されることをお勧めします。

京都市の事例

さらに驚いたのが、この本で京都市四条通りの「歩道拡幅」工事に関する内容が書かれていたことでした。

(人と公共交通優先の歩いて楽しい四条通パンフレットより)

お恥ずかしながらこの本を読むまで、京都市の歩道拡幅工事の内容についても、またその目的や効果についても僕は全く理解していませんでした。

そのため京都市の歩道拡幅工事については

「おいおい、車道を減らして歩道を増やすなんて、そんなことしたら大渋滞になってみんな困るじゃないか?いったい京都市は何を考えているんだ!」

といった誤った認識さえ持っていたわけです。

ですが現実としてはその逆で

(京都街中の)歩道を拡幅することにより毎月の歩行者数が拡幅前と比べて1、2割程度増加しているという結果になった。また拡幅前と比較して賑わいを感じるようになったかと聞いて「はい」と答えた人の割合は63%にも上った。

という調査結果が紹介されているではありませんか!

商店街や観光施設が密集する街中においては車道を増やして車の通行量を増やすより、歩道を拡幅して人の数を増やした方が賑わいが増し、結果として売上増にもつながるといった効果が現れるんですねー。

当然売上が上がれば地域の経済も活性化し、商店街がシャッター通りになるようなことも防ぐことができます。

結果として地方の過疎化を防ぎ、公共交通機関を守り、生活の質を高める効果がある、というのはまさに目からウロコでした。

いやはや。

クルマが家計に及ぼすインパクト

さて街の活性化に関してはこれぐらいにしておいて、ここからは車が個人の家計に及ぼす影響について考えてみたいと思います。

僕がずっとモヤモヤしていたのはこの本にも書かれている通り「地方では車が必需品で手放すことができない」という常識でした。

確かにそれは一理あって、例えば僕の実家がある姫路でも、ほんの少し買い物に出かけるだけでも車がないと結構不便に感じます。

食料品や日用品を買いに出かけるにしても一番近くのコンビニやスーパーに行くまでに2キロぐらいの距離がありますのでそれを歩いて行こうとなるとちょっとしんどい。となるとやはり車があると非常に便利に感じるわけです。

また遠出をしようと思ってもこれまた最寄りの駅が数キロ先にあるので、じゃあ車で行こうかというような発想になってしまいがちです。

ですが本当にそれでいいのかどうかはちゃんとライフプランで確かめる必要があると思います。というのも人生全体の車にかかる費用が馬鹿にならないぐらい大きいからです。

クルマにかかる費用

著書でも車にかかる費用が掲載されていて日本モビリティマネジメント会議ホームページに掲載されている数字が紹介されていました。

このページに掲載されていた例では1,000ccのコンパクトカーを所有している場合、1日1,500円から2,000円以上の維持費がかかるとされています。

単純にこの数字だけで判断するのもリスクがありますが、あまり難しく考え過ぎても先に進まないので、例えば1日1,500円の維持費がかかるとして、これを10年間続けたとすると維持費の総額が約548万円になります。

30歳から車を持ち始めて70歳までの40年間車をずっと維持していたとするとこれの更に4倍の2,192万円になるわけです。

車1台でこの数字ですから例えば地方では一人一台と考えて夫婦それぞれで2台所有している方もおられるでしょうそうすると、単純に計算すればこの2倍、約4,000万円の維持費がかかることになります。

もちろん工夫して節約することで、ある程度維持費を抑えることはできるでしょうけれども何割か抑えたとしても3,000万円くらいの維持費総額にはなってしまいそうですね。

3,000万円あれば、家が一軒、建つんじゃないですか?

人生全体へのクルマのインパクトをライフプランで確認してみた

ではこのことを踏まえて車を持つライフプランと車を持たないライフプランについて違いを検討してみたいと思います。

ただし車の有無だけで比較するのはちょっと不公平だと思いますので、車を持たない代わりに駅近の便利なロケーションに家を建てるという条件で、車を持たないパターンの家の購入費を1,000万円増額します。

また全く車がないのもそれはそれで不便ですので、カーシェアリングやレンタカーなどを適宜使うことである程度利便性を確保することにします。

そのためカーシェアリングやレンタカーで月5,000円のコストが平均的にかかるとし、普段の移動には自転車や徒歩だけでなく公共交通機関も使うことになりますので、こちらも月平均5,000円のコストがかかると仮定しましょう。

このような条件で比較したライフプラン(キャシュフロー)がこちらの二つになります。

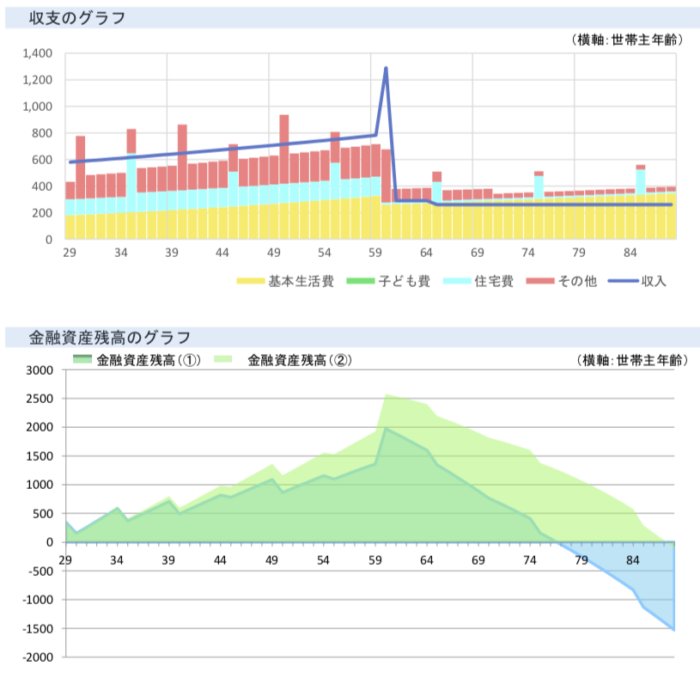

クルマを持つライフプラン

- クルマを10年毎300万円で買い替え、70歳まで所有

- クルマの年間維持費は40万円

- 住宅購入の頭金300万円、住宅ローン1.5%固定金利25年

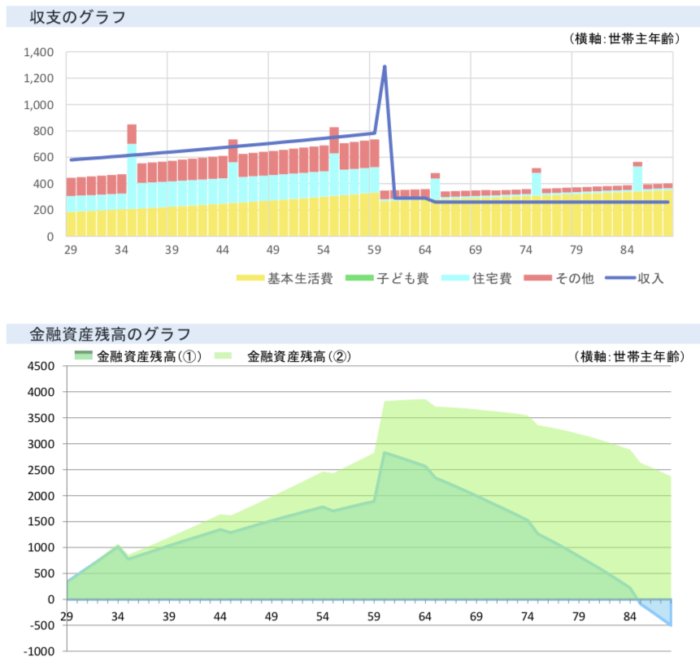

クルマを持たないライフプラン

- 住宅購入費が1,000万円アップ

- カーシェアリングとレンタカーの随時利用で月平均5,000円の利用コストが70歳まで

- 公共交通機関の利用コストが月平均5,000円アップ

先ほど車を所有するコストが2,000万円ぐらいとお話ししましたので住宅購入費が1,000万円アップしてカーシェアリングや公共交通機関の追加利用コストが合計月1万円アップするならあまり変わらないという印象を持つかもしれません。

では実際どれぐらいの違いがあるのかライフプランで見てみることにしましょう。

様々条件で変わってくるとはいうものの、ちょっとずつのチリツモで50年後、60年後には非常に大きな差になることがわかりますね。

金融資産残高①の方は運用をしていないのですが金融資産残高②の方は税引き後で2%の運用益が毎年続くと仮定したものです。

この時、車を持つプランではいずれも90歳までに資産が尽きることになりますが、車を持たないライフプランでは資産運用しない場合に80歳代まで資産寿命が伸び、さらに運用している場合は100歳を超えても資産をプラスで維持できています。

こうした金融資産への影響に加えて健康上のリスクもあります。

「クルマを捨ててこそ地方は甦る」では、「急性心筋梗塞」、「心不全」、「脳梗塞」による死亡率と各交通手段のシェアとの相関係数のデータが示されています。

このデータによれば車をよく使う人は急性心筋梗塞、心不全、脳梗塞の罹患率との相関係数が高いという結果が得られています。あくまでも相関係数ですので、車を使う人が健康上のリスクがあるのかあるいは健康上のリスクを有している人が車を使う傾向にあるのかまでは分かりません。

しかしながら車をよく使う人は日常の歩行数や運動量も少なく、健康上のリスクを被りやすいというシナリオは自然に受け入れられるのではないでしょうか。

となれば地方だから車は必需品という考えにばかりしがみついているのは、金融資産のみならず健康上のリスクも背負うことになりかねず、危険だと言えるかもしれません。

車というものが金融資産への影響や健康への影響など様々な影響を持っているとわかった以上、車を所有するかどうかについては真剣に検討する価値があるように思います。

なお上で検討した二つのライフプランは車を使う使わないという二者択一ではありません。

車を所有しないプランでもカーシェアリングやレンタカーの予算を確保することで、必要な時には車を使えるようにしています。

ですので車を所有せずとも車の利便性は適宜享受できると考えていいでしょう。

クルマを所有しないライフスタイルまとめ

もちろん条件によって全く異なる結果も見えてきます。場合によっては車を所有した方がライフプラが改善する場合もあるでしょうし、そもそもクルマを持たない選択肢が取れないかもしれません。

ですが覚えておいていただきたいのは、車がいいとか悪いとかそういったステレオタイプな議論ではないんです。

そうではなくて、一見コスト的にはあまり変わらないように見えたとしても、ライフスタイルの違いが生み出す日々の小さな違いが、コツコツと長期間積み重なることで最終的には大きな違いになる、という事実です。

その違いを認識するためにもやはりライフプランが必要です。

例えば上では住宅購入費を1,000万円増額してもライフプランが改善していますが、そのようなインパクトの大きな意思決定を「勘」と「勢い」に頼るのはさすがに乱暴だと思うのは僕だけでしょうか。

一度しかない人生なのですから、できるだけ、良い選択をしたいものですよね。ライフプランというのはあなたの判断をサポートするための有用なツールなのです。

この記事があなたの人生を良い方向に変えるキッカケになれば幸いです。