保険の販売手数料引き下げの決め手となるか?銀行の手数料開示の動きと、賢い保険の選び方。

「外貨建て生命保険」。

実は、僕のところに相談が来る保険の中でも、

近年トップクラスに多い保険です。

この外貨建て生命保険等の手数料を、

大手銀行が開示するとの記事がありました。

大手銀、保険の手数料開示へ 外貨建てなど販売透明に|日経電子版

生命保険の手数料って、

身近に影響のある話題なので、

詳しく見ていくことに致しましょう。

保険の手数料開示の動き

金融庁は「高い水準」の手数料である

外貨建て生命保険などの販売に関して、

手数料の開示を求めるよう動いています。

これは急に始まった話ではなくて、今年の1月ぐらいから

金融機関(特に銀行)に打診していたものですが

実は一時期、金融機関(特に地銀)から反発を食らって

お預けになっていたんですね。

このまま改革が停滞するのかなとおもいきや、

今回、開示にむけた動きがあるということで、

いきなり一歩前進した形となりました。

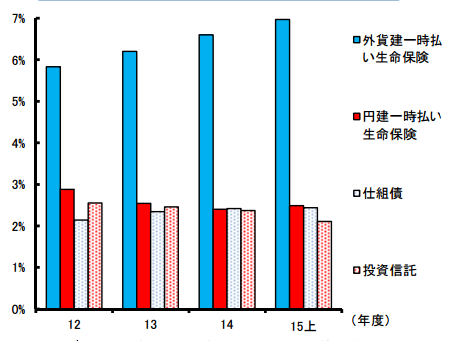

銀行等の販売手数料の推移とその中身

今回金融庁(日経記事)が指摘しているのは

銀行の手数料の動向を踏まえたものになっています。

これをみれば明らかな通り、

外貨建て一時払生命保険の販売手数料が

どんどん伸びているのに対し、

円建て一時払生命保険と投資信託の

販売手数料は減っていっています。

円建て一時払生命保険が伸びないのは、

金融緩和で国債の低金利が続く中、

円建て一時払の魅力が相対的に

低く見えるから。

相対的に魅力的に見える外貨建て生命保険に

たっぷりと手数料をのせて販売している様子が伺えます。

金融庁も、キッパリと

売れ筋は、運用商品と保険商品を複雑に組合せた一時払い保険だが、その販売手数料は高水準かつ不透明

と言っています。

真に顧客本位とは?

この金融機関(銀行)の動向に対して、金融庁は明らかに

「不満」を表明しており、契約者のためにならないばかりか、

金融機関のためにもならんから是正しなさい、

という主張をしておられます。

キーワードは「フィデューシャリー・デューティー(顧客本位)」。

どういうことかというと、

金融機関は顧客のための商品を販売するところなんだから、

ちゃんと顧客のためになる商品を売りなさい。

ということ。

???

これって、当たり前ですよね。

でも、上記のデータが示すように、

実際の現場では「(一見)魅力的に見える商品に

たっぷりと手数料をのせて売っている」のが現実です。

商売ですから手数料を乗せる事自体、

全然問題はありませんが、金融庁が問題視しているのは

その手数料水準と販売方法。

現状では手数料の開示がないので

顧客にはどれほどの手数料がのせられているのか分かりませんし、

海外の高利回り商品と言われれば、この低金利時代、

非常に美味しい商品にも、見えます。

実態は海外の国債等の利回りから

金融庁が言うところの「高水準」の手数料を差っ引き、

さらに生命保険という商品をパックにしたもので、

金融の知識に乏しい顧客がその商品のデメリットを

理解することは、ほぼ期待できません。

こうした顧客の現状を知りながら、

あえて「手数料高水準」な商品を売るのは、

おかしいのではないか?

フィデューシャリー・デューティーに

反するのではないか?

ということのようです。

要は、

販売サイドと顧客サイドの圧倒的な知識差を利用して、

(一時の)儲けばかり優先することはしなさんな。

ということのようです。

個人的にも、全面的に賛成します。

具体的に、どの金融機関が開示するの?

こうした販売実態と、金融庁の指摘を受けて、

一部の銀行は生命保険の手数料開示に動いています。

日経の記事には大手5行としか書かれていませんが、

具体的には

- 三菱東京UFJ銀行

- みずほ銀行

- 三井住友銀行

- 三井住友信託銀行

- りそな銀行

の5つの大手銀行。

まだ「検討」を始めたばかりなので、いつ

どのように開示がなされるのかは分かりませんが、

手数料開示に反発、懐疑的であっただけに、

今回、一定の進歩があったとみて良さそうです。

今後、どのような動きが予想される?

フィデューシャリー・デューティーを徹底していけば、

手数料は開示され、競争にさらされることが予想されます。

手数料が下がれば基本的に顧客にとっては

嬉しい話です。

顧客にとっては嬉しい流れですが、販売側はどうでしょう。

確かに、販売側の「旨味」が大きい商品の

手数料が削られるのはイタイと思います。

そのため、金融機関から金融庁へ

強い反発があったのも当然といえるでしょう。

では、ホントにデメリットばかりなんでしょうか?

いいえ、そんなことはないはずです。

今まで、お客さんはなんとなく、

騙されてるんじゃないかなぁ、

って思ってたはずです。

でも、そんなに金融知識もないし、

やっぱり話を聞くと魅力的に思えるから、

買おうかな、という感じで契約していたはずです。

でもそれが、ちゃんと開示されるべきものは開示され、

フィデューシャリー・デューティー(顧客本位)が徹底されれば、

顧客も安心して、買い物ができるようになるはずです。

それで、例えば本当にメリットのある商品であれば、

多少高い手数料であっても買ってもらえる可能性だってあるでしょうし、

そもそも、信頼が深まればより長い付き合いができるようになります。

こうした「リピート客」が利益の大半を生み出すことは

既にマーケティングの世界では当たり前の話ですから、

販売側の金融機関にとっても、長期的には

メリットが出てくる可能性があるわけですね。

こうした考えを元に、

金融庁は切り込んでいるわけです。

実際、保険に比べたら販売手数料が「ぐんと」低い

インデックス系の投資信託やETFであっても、

販売会社はきちんと存在し、商売が成り立っていますので。

保険でできない話なんてありません。

まとめ:結局保険は、どうやって見直せばいい?

以上の動向を踏まえて、ではいったい

どうやって保険を見直していけばいいんでしょうか?

まずはライフプランを磨くこと。これが第一。

保険の見直し、保険の見直しとよく言いますが、

そもそも論として、なんで保険が必要なのか?

もう一度原点にかえって考えてみて下さい。

保険は万が一のことがあったときに、

家族が困らないようにするため、でしたね。

ですので、ご自身の預貯金で対応できる程度のこと

(多くは、入院費用等)であれば、

そもそも保険は不要です。

また、貯蓄性の保険というのが、なぜ必要でしょうか?

万一の備えという保険に、

貯蓄という機能が本当に必要なのか、

考えてみてくださいね。

老後の備えだから…という理由であれば、

それってほぼ確実に起きることへの備えですよね。

保険はあくまでも「万一」への備えであり、

ほぼ確実におきることへの備えではありません。

そこは絶対混同しないようにしてください。

結局はあなたの人生の目的を達成するためのライフプランが第一であり、

そのライフプランのためにどうしても必要な保障があれば、

別途検討すればいいわけです。

ライフプランが変われば、必要保障額も変わります。

グダグダなライフプランに、

保障ばかりべったり付けても

なんの幸せもありません。

保険の更新に注意

以上を踏まえて、それでも必要と判断し、保険を契約した。

もちろん、それなら問題のないことです。

ただし、まだ注意して欲しいことがあります。

それは「保険の更新」です。

一旦保険を契約すると、一定期間後、

更新をすることが多いです。

更新時期になると

「年齢が上がりましたから、死亡のリスクも当然あがり、

保険料も上がることになります」

といわれて、当然のように高い保険料の

保険を勧められることがあります。

でもたいていそれはタダのウリ文句ですので、

そこは気をつけて下さい。

というのも、

確かに年齢が上がれば死亡のリスクは上昇しますが、

必要保障額も一般的には減っていきます。

ですので、保障額を見直すことで、

保険料の上昇は抑えられ、

大抵は従来と同じぐらいの保険料で大丈夫なんです。

まとめ

- 顧客本位をたてに、今後保険料開示の動きが加速すると考えられる。ただし、保険の乗合代理店等まで広がるかどうかはいまのところ不透明。

- 手数料を開示したとしても、金融機関はあの手この手で利益を確保しようとしてくると思われるので、要注意。

- そもそも保険云々の前に、あなたのライフプランをじっくりと作り込むのが先。保険は公的保険も含めて必要最小限で。