自分の国民年金を使って4%の確定利回りで複利運用してもらう方法とは?

国民年金の元締めである国民年金機構から、

僕のもとに口座振替と前納のお誘いがやってきました。

国民年金なんて、どうせほとんどもらえないから…

と渋々納めている人も多かろうと思いますが、

どうせ納めるなら、少しでも楽にしたいですよね。

ちょっと視点を変えれば、実はお得な側面も

あることが分かってきました。

その前にちょっと為替について

スイスフランが無制限介入の停止を発表しましたね。

スイス中銀、為替介入停止 1フラン=131円に

スイスフランのチャートは荒れに荒れて、追証続出などの未確認情報もネットで流れています。

(アルパリ(UK) Limitedが破綻。アルパリジャパンにも影響(Zaiオンライン))

こんな派手に直角になってるチャートは僕も初めて見ました。

スイス中銀はかなり乱暴な方法で介入停止を発表したわけで、

各所より批判も噴出しているようです。

しかしながら、違法行為をやったわけではありません。

FXは証拠金取引でレバかけますので、当然にハイリスク。

東証のようにS高安という制度もありませんので

そこは覚悟の上でやるしかないでしょう。

レアケースとはいえこういうこともありうるので、

投資が本業でない人はFXに手を出さないのが無難ですね。

どうしてもやるなら、どこにリスクがあるのかよくよく勉強してから、

低レバレッジでユロドルかドル円ぐらいから始めるのがよいかと。

あとは海外資産のリスクヘッジの手段として使うなら、

メリットが大きいと思います。

やっぱりコツコツ型の分散投資がお勧めですね。

このあたりについて、ブロガーのとよぴ〜氏も指摘されていましたので

よかったらこちらも参考にしてください。

スイスフランが対主要通貨で急伸!インデックス投資家「ふーん」|高配当ETFで戦略的インデックス投資日記

年金機構から口座振替のお誘いが来たけど、ホントにお得なの?

さて、今日の本題はスイスフランではなくて、国民年金です。

2号(サラリーパーソン)、3号(主婦、主夫)の方は

あまり関係ありませんが、1号の方は口座振替や前納の

「支払いオプション」があり

好きな支払い方法を選べるようになっています。

え?支払わないオプションもあるって??

えーと、確かに未納者も多い昨今ですから、

そういう決断をされる方もおられるかもしれません。

ですがまぁ一応、社会保険料の納付は国民の義務ですので

支払うことを前提に話をしたいと思います。

なぉ、条件によっては支払い「免除」や「猶予」も可能ですので、

詳しくは年金事務所か役所かグーグルへご相談を。

支払い方法別の割引率を国民年金機構の資料を元に

まとめてみました。

| 支払方法 | 1年分割引額(※1) | 年単利 |

|---|---|---|

| 当月末振替(早割) | 600 | 0.33% |

| 6ヶ月前納(現金納付) | 1,480 | 0.81% |

| 6ヶ月前納(口座振替) | 2,080 | 1.14% |

| 1年前納(現金納付) | 3,250 | 1.78% |

| 1年前納(口座振替) | 3,840 | 2.10% |

| 2年前納(口座振替) | 7400(※2) | 4.04% |

※1 平成26年度保険料額による割引額を1年分に換算

※2 2年分の割引額の半額

前納する期間が長ければ長いほど、

割引額(年単利)も増えていっています。

実はこの割引額の計算には根拠があるようで、

国民年金機構の国民年金前納割引制度のページに、

「割引額は年利4%の複利現価法によって計算した」と書かれてあります。

年利4%複利で1年前払いがなんで2%程度なのかな?

と最初不思議に思ったのですが、資料(過去の年金機構のページには存在しましたが、現在は不明)を読んで理解しました。

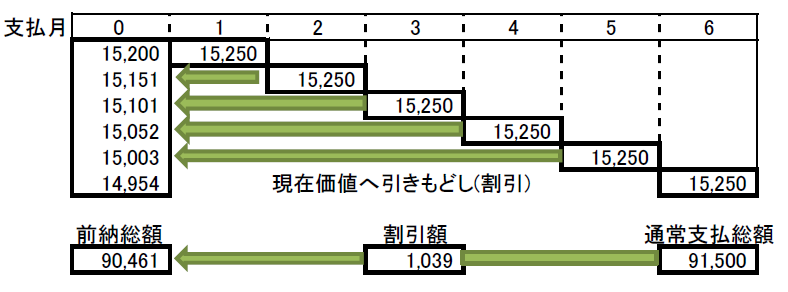

前納時点から毎月複利(年利ベースで4%)で

納付月時点まで運用した場合の現在価値(現在金額)

で見るみたいです。

図で書くとこんな感じでしょうか。

ポイントは、年利4%で複利運用してくれること。

年利4%の割引債をイメージすると分かりやすいと思います。

前納期間が長くなると

- 複利運用

- 運用期間の長期化

の効果により、割引率が上昇していきます。

4%の確定利回りで複利運用してくれるところなんて今時ありませんから

投資先としては非常に美味しいのではないでしょうか。

仕組みがわかればあとはいくらでも計算できます。

面白そうなので、もっと長期の前納があったとしたら、

どれぐらい割引になるかシミュレーションしてみました。

| 前払い年数 | 保険料総額 | 前払い保険料 | 割引率 |

|---|---|---|---|

| 1 | 183,000 | 179,165 | 2.1% |

| 2 | 370,080 | 355,279 | 4.0% |

| 3 | 561,240 | 528,313 | 5.9% |

| 4 | 756,480 | 698,243 | 7.7% |

| 5 | 955,800 | 865,052 | 9.5% |

| 6 | 1,158,600 | 1,028,245 | 11.3% |

| 7 | 1,361,400 | 1,185,162 | 12.9% |

| 8 | 1,564,200 | 1,336,044 | 14.6% |

| 9 | 1,767,000 | 1,481,122 | 16.2% |

| 10 | 1,969,800 | 1,620,620 | 17.7% |

| 11 | 2,172,600 | 1,754,753 | 19.2% |

| 12 | 2,375,400 | 1,883,727 | 20.7% |

| 13 | 2,578,200 | 2,007,741 | 22.1% |

| 14 | 2,781,000 | 2,126,985 | 23.5% |

| 15 | 2,983,800 | 2,241,642 | 24.9% |

| 16 | 3,186,600 | 2,351,890 | 26.2% |

| 17 | 3,389,400 | 2,457,897 | 27.5% |

| 18 | 3,592,200 | 2,559,827 | 28.7% |

| 19 | 3,795,000 | 2,657,837 | 30.0% |

| 20 | 3,997,800 | 2,752,077 | 31.2% |

| 30 | 6,032,821 | 3,518,918 | 41.7% |

| 40 | 8,082,241 | 4,040,635 | 50.0% |

40年、つまり一生分を一括払いすると

なんと半額(笑)。

800万と言われるとちょっと引きますが、

400万なら、稼いでる人ならなんとかなるのでは?

しかも全額社会保険料控除できますから、

節税にも大活躍です。

年金機構の皆様、どうでしょうか?

財政も苦しいわけですし、思い切ってたたき売りしてみては

…とまぁ、こんな無茶なオプションは流石に

将来的にも無いでしょうけど、話としては面白いかと。

とりあえず今は前納2年分までですので、

うまく活用してみてください。

なるほど、これは面白いなwもうちょっと前納の種類増やしてみてもいいんじゃないかな。

国民年金機構に4%の確定利回りで複利運用してもらう方法とは? http://t.co/QF3qd7NWCm

RT @kondouryunosuke: なるほど、これは面白いなwもうちょっと前納の種類増やしてみてもいいんじゃないかな。

国民年金機構に4%の確定利回りで複利運用してもらう方法とは? http://t.co/QF3qd7NWCm