不妊治療と健康保険との関係

こんにちは。岡田のりかです。

妊活を始めると、

とにかくお金がかかる!!!

…そんなイメージをお持ちの方が多いと思います。

それは、ある意味事実ですが、

そうでない部分もありますので、

公的制度や、助成金などの内容は

ひととおり把握されてから治療に臨むのがいいでしょう。

本記事では、

「不妊治療」と「健康保険」との関係について整理してみます。

そもそもなぜ不妊治療は高額なの?

まず、不妊治療にかかるお金は、

人によって大きく違います。

選択する治療方法や医療機関、また、

スタートする年齢や続ける期間など、

さまざまな要因の組み合わせで

トータルでみると、

数十万から数百万と、とても幅広いです。

(なかには1千万円以上も…!)

全般的に、高額になってしまう理由に

「自費治療である」

という点が挙げられます。

自費治療というのは、

治療にかかった費用を全額自己負担する、という意味です。

不妊治療に健康保険は適用されることもあるの?

では、自己負担ではなく、

健康保険が適用されて、

原則3割の自己負担になることはないのか?

…という点についてみてみましょう。

不妊治療をスタートするときは、

まず検査から、というのがほとんどですね。

検査をしないと原因が特定できないため、

いきなり治療を始めることはできませんし、

どの治療がその人に向いているのかの判断を医師が行うためにも

検査は必要でしょう。

ですので、(内容にもよるのですが、)

初診と検査費用は、健康保険が適用されるケースが多いようです。

また、その検査の結果見つかった

子宮や卵巣の異常を治療するための費用には

健康保険が適用されます。

タイミング法についても、保険が適用されることが多いようです。

一方、人工授精以降は、病気の治療とはみなされないため

ほとんどが保険適用外、つまり全額自己負担となります。

つまり、

「治療行為」なら保険が適用されて、

それ以外は適用されない、ということになります。

・・・が、

どこまでが治療行為で、どこからが治療行為じゃないのかは

受診者には判断が難しいグレーな部分もあるようです。

そこの判断は医療機関が行うので、

同じような治療をしても、

医療機関によって金額が異なる場合もあるようです…。

(これは、不妊治療に限ったことではありませんね。)

不妊治療に高額療養費制度は使えるの?

みなさんが入っている健康保険には

「高額療養費制度」というのがあるのをご存知でしょうか。

簡単に言うと、

自己負担が限度額を超えて高額になってしまったときには

払い戻しが受けられる、という制度です。

(高額療養費制度についての詳細はこちらのページも参考にしてくださいね)

限度額は、所得や年齢に応じて

上限が決められています。

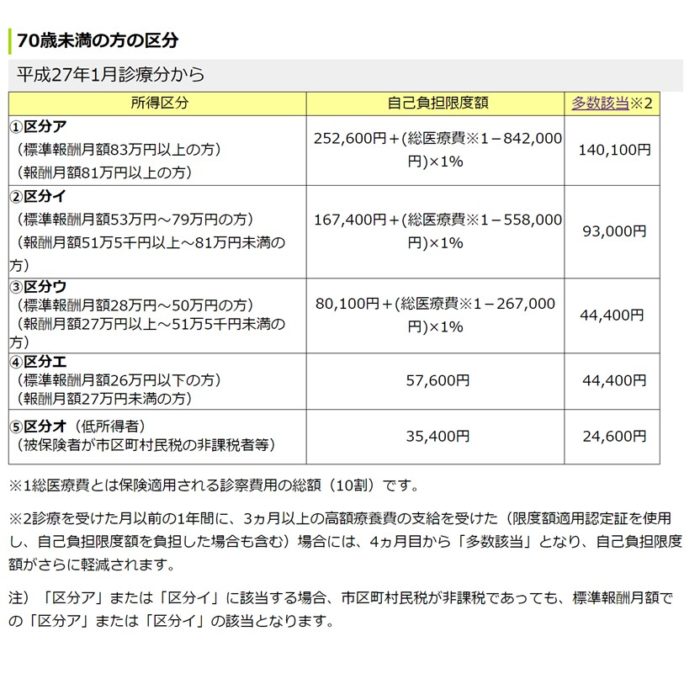

70歳以下の場合の上限金額は、下の表を参考にしてください。

たとえば、

40代で標準報酬月額28万円~50万円の方の場合、

医療費が100万円かかったら、自己負担は30万円ですが、

高額療養費制度を使うと、

80,100円+(1,000,000円-267,000円)×1%=87,430円

の自己負担で済む、ありがたーーい制度です。

この制度は、使う機会が少ないからか

一般的にはあまり知られていない?ようですが、

その一方で、不妊治療費を可能な限りおさえようと

色々調べている方で、興味を持たれる方はいらっしゃいます。

高度療養費制度は

健康保険が適用される治療を行った場合の

自己負担額が大きくなった場合にサポートしてくれる制度なので

残念ながら、全額自己負担の自費治療の場合は

使うことができません。

つまり、

人工授精以降の健康保険が適用されない治療は

この制度の対象外となってしまいます。

(だから助成金の対象になっている、とも言えます)

不妊治療にかかった費用は「医療費控除」の対象です

上記は「健康保険の適用」という視点からのご説明になりますが

実は、税法上は、不妊治療の費用は「医療費」という扱いになります。

ですので、

他の医療費も合計して、10万円を超えた場合は

確定申告をすれば、所得税が還付される(戻ってくる)可能性があります。

簡単に、「意外とみなさんが知らない」ポイントと注意点をあげてみます。

毎年、対象となるのは、1月~12月の1年間の合計額

翌年の2,3月に確定申告します。

自分だけでなく、生計を一緒にしている家族全員分合計できる

扶養」しているかは関係なく、「同一生計」であるかで判断しますので、共働き夫婦でも合算できます。

家族の中で「一番所得の高い人」が申告するほうが戻ってくる金額が大きくなることが多い

これは、もともと支払っている税金が大きい(税率が高い)からです。

医療費が合計で10万円いかなかった場合でも、所得が低い場合は医療費控除できることがある

所得金額が200万円以下、つまり、

所得(年収から経費を差し引いた額)の5%が10万円未満の場合は、

医療費控除ができます。

たとえば、年収150万円の人は、

給与所得控除を引いた所得金額の5%、つまり、

(150万―65万)×5%=42500円

を超えたら、医療費控除できます。

まとめ

不妊治療にかかるお金のこと。

できれば妊活スタート前に、

できるだけのことは知っておいてほしいと思いますが、

色々と制度が分かりにくいのも事実です。

分かりやすくまとまっている本や雑誌に目を通すもよし、

妊活している方のコミュニティーに入って、情報交換するもよしです。

もし、何か疑問に思うことや、分からないことがあったら

時々、私のブログをチェックしたり、

メルマガ読んでみたりしてみてくださいね。

新しい記事がアップされたときにもメルマガでお知らせしています!!

著者:岡田 のりか

FPオフィスナチュール代表/ファイナンシャル・プランナー

大学時代は経営学/会計学を専攻。会計事務所/監査法人勤務を経て2016年にファイナンシャル・プランナーとして独立。コラム執筆や個人相談を中心に活動中。

メールマガジン「明るい!妊活マネーレッスン」にて、妊活に悩む30代・40代の女性を応援中。高齢出産の女性の未来を明るくすることを目指す。ファイナンシャル・プランナー(AFP)/米国公認会計士(ワシントン州ライセンス)

ホンの少しの知恵で不妊治療費300万円を用意できるとしたら…

↓