金融機関を比較できる共通KPIの信頼性は?共通KPIの弱点と見方を論文を元に見ていきます。

今年の6月頃、金融庁が

金融機関別に、顧客が儲かってるかどうかを比較した

「運用損益別顧客比率」

を発表し、世間に衝撃が走ったのを

覚えていますか?

これは共通KPIといって、

投信販売について各金融機関を「同じ土俵で」

比較することが可能な指標のことです。

この共通KPIについて面白い論文を見つけましたので

紹介しますね。

「投信販売の共通KPIに関する考察」論文のポイント

共通KPI自体については

こちらの記事にまとめてありますので

ご一読ください。

共通KPIとは?資産運用の前に必ず知っておきたい、どの投信を選ぶべきかを比較できる共通KPIを学ぶ

で、今回見つけた

共通KPIに関して書かれた論文はこちら。

「投信販売の共通KPIに関する考察」 〜ディスカッション・ペーパー〜(明田雅昭、日本証券経済研究所)

共通KPIは3つありますが

この論文では注目度の高い「運用損益別顧客比率」に

焦点を当てています。

論文(だと思う)ですので内容はカッチリ書かれていますが

なんせ堅い文章ですから読んでもちょっと分かりにくいかもしれません。

数式も結構出てきますからね。

この論文は金融機関向けに書かれていいる部分が多いため

個人投資家には読むべきところが少ないかもしれませんが

共通KPIの弱点を把握していくことには

それなりのメリットがあります。

また4章では投資家向けの記述があります。

金融機関間で共通KPIが異なること、

つまり投資家の利益が金融機関で異なること

についてこちらのポイントで説明されるとしています。

- 投信の投資対象資産が異なる場合、また同じ資産であっても運用スタイル(バリュー、グロースなど)が異なる場合に、パフォーマンスが異なる

- 同一資産、同一スタイルの複数の投信の中で、パフォーマンスが優れているかいなか

- 保有投信の売買タイミングと保有期間

- コスト

(論文内の記述を著者が一部編集、抜粋)

まず最初の、対象資産が異なったり

運用スタイルが異なる場合では

当然パフォーマンスも異なります。

例えば新興国株式が投資対象の投信販売に

力を入れていた金融機関は、昨今の新興国株式不振の

あおりをうけて、損失が拡大していることでしょう。

逆に先進国中心であったなら

利益も伸びているはずです。

そういう意味で、共通KPIのパフォーマンスが

高い金融機関だから即安心という

単純な話ではないことに注意してください。

中身をよく見る必要があるというわけですね。

売買タイミングと保有期間についても重要です。

顧客が非常に短期間しか保有していないのか

ここ10年程度ずっと保有しているのかによって

大きくパフォーマンスが異なるでしょう。

これも、リーマンショック後の直近10年は

概して高いパフォーマンスを維持してますから

保有期間による分析も欠かせません。

市場環境を考えれば、概ね

長期で保有させる金融機関で利益が大きく

短期で保有させるところは利益が小さい

もしくは損失に至っている傾向があるでしょう。

そういう意味で共通KPIが

参考になる可能性は高いです。

最後にコストは当然ですね。

これは投資対象、投資スタイルが同一であれば

低コストであるに越したことはないからです。

このように、共通KPIは大変参考になる指標ですが

中身をよく見る必要もあるよ、

ということは認識しておきましょう。

詳しくは、論文の4章を参照してください。

共通KPIはなぜ衝撃的なのか?

端的に言えば、共通KPIというのは

「業界のタブー」だったからです。

長らく金融機関は

「人気があるので顧客のニーズを捉えている(はず)」

「よりよい投信が発売されたので、顧客に紹介した(まで)」

など、のらりくらりと言い訳しながら

結局は販売手数料稼ぎや

高い信託報酬の投信を販売することに

腐心してきた可能性が高いわけです。

その点については、日本と欧米との

信託報酬比較などを見ればほぼ明らかです。

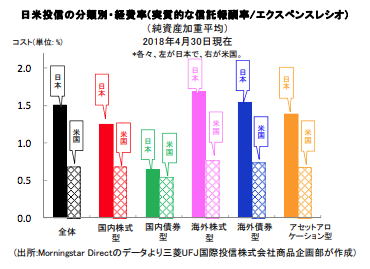

例えばこちらの三菱UFJ国際投信株式会社が

2018年6月4日付で発行した資料によると

と、加重平均でみた実質的な信託報酬等経費率は

日本に比べて米国が半分以下と、圧倒的に低い。

経済規模や投資環境などとの言い訳もできそうですが

預貯金額で世界トップクラス、

GDPでも世界第三位の日本が

投資環境で劣っているという言い訳は

難しいでしょう。

日本から米国ETFを売買することも可能なわけで

金融機関が本気を出せば、米国の経費率に

肉薄することだって不可能ではないはずです。

とまぁ、今まではこんな調子だったわけですから

各金融機関の相対比較が可能になってしまう

共通KPIなんて「もっての他」だったわけですね。

だってそんなことしたら、

顧客を本当に儲けさせようとしているかどうかが

バレちゃう可能性が高いじゃないですか。

それは金融機関にとって

「不都合な真実」だったわけです。

でも共通KPIが現れてから

金融機関にも少しずつ変化が現れています。

例えばこちらの記事

投信「成績表」初の全社公開(日本経済新聞 2018/10/5付)

では、共通KPIを全社公開したとあります。

ようやく、金融機関も本当の意味での「顧客本位」

(自分たちの利益を優先するのではなく、

顧客の利益を優先することで結果として利益を得ること)

に目を向けようとしている兆候といえるでしょう。

我々投資家にとっては吉報ですし

長い目で見れば金融機関にとっても

利益になっていく可能性があります。

ここで大事なのは、

我々投資家がちゃんと関心を持ち続けること

です。

長期分散投資のアキレス腱は実は

「放ったらかしであること」

です。

放ったらかしなのは良いことばかりだと思われがちですが

それは誰でも投資ができる敷居の低さである反面、

当初の関心を失って長期間検証されずに

放置してしまう危険性もはらんでいます。

それが、例えばより低い信託報酬の

同様の商品が販売開始されたにも関わらず

投資家が無視(無関心)してしまったり

あるいは特定のiDeCo口座の中で

不利な商品のみを提供されてしまったり

といった不利益につながる可能性は

十分に考えられます。

頻繁に売買せず、放置すること自体は

特に問題ないことではあるんですが

無関心になってしまうのには

リスクがあることを覚えておいてくださいね。

なお、共通KPIにはまだ不完全な部分があります。

一つの数字だけをみて判断するのは危険ですので

これからも学びを深めていく必要があるでしょう。