山崎元氏への反論!?廃れないドルコスト平均法の理論的価値を考察する。

[latexpage]

こんにちは。林FP事務所の林です。

先日、山崎元氏のコラム「ホンネの投資教室」第221回

お金のアドバイザー、七つの悪い癖

を拝見しました。

大筋では納得のいく内容ですが

ドルコスト平均法の記述については若干の違和感があり、

反論を試みたいと思います。

さて反論は成功するか?

ドルコスト平均法の優位性について、その理屈を考えてみた

氏いわく、

先ず、リスク資産に投資する場合に、一度に買う場合と比較して、分割購入の途中時点では投資額が少ないのだから、リスクが小さいのは当然で、期待リターンも小さくなっているのだから、少しも有利ではない。もともとリスクに見合う以上の期待リターンがあると思うからその資産を買うのだろうから、時間をかけた分割購入は、利益機会を逃す「機会費用」を発生させている。

について一見、妥当なように聞こえます。

特に山崎氏のように名を馳せた著名人にこう断言されると

「はい、仰せのとおりです!」

とついつい条件反射的に反応してしまいそうになりますよね。

ですが、時間分散による効果は

直感的にもありそうな気がしてなりません。

あまり「感覚」で議論しても平行線をたどってしまうので

ドルコスト平均法の「価値」について理論的に考えてみました。

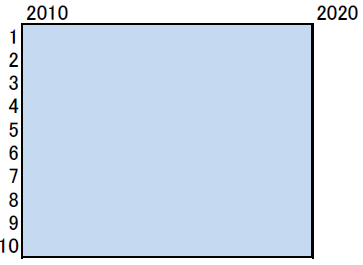

一括投資の場合

ドルコスト平均法に入る前に、

まずは一括して投資する場合の

リターンとリスクについておさらいしておきます。

図で示すように

最初に一括して投資資金($A$)を拠出して

2010年から2020年までの10年間

単利で運用する場合を考えます。

縦軸の1から10については今は気にしないでください。

年平均期待リターンを$r$、年間リスクを$\sigma$

とすると

- 10年後の期待リターン額: $ 10 r A$

- 10年間の最大リスク : $ \sqrt{10} \sigma $

となります。

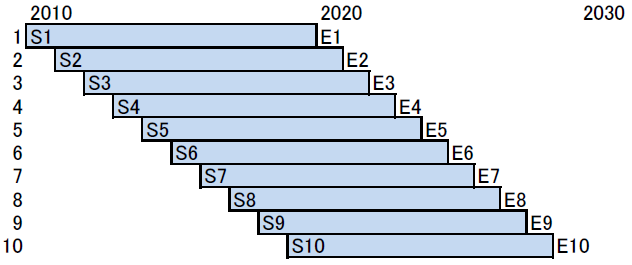

ドルコスト平均法の場合

期待リターンとリスクは同じとして

資金の1/10ずつを毎年投資していく

ドルコスト平均法についてです。

ここで、最初の投資から10年後に投資成果を受け取り、

2年目の投資は11年後に投資成果を受け取り、…

と投資の開始から終了までが常に10年となるように

スライドして投資することを考えます。

$ S_1 $から始まった投資は$ E_1 $に終了し、

$ S_2 $から始まった投資は$ E_2 $に終了し、

最後に$ S_{10} $から始まった投資は$ E_{10} $

に終了します。

投資総額は一括投資の場合と同じ$ A $です。

最初の投資について考えると

- 2020年(10年後)の期待リターン額: $ 10 r \frac{A}{10} = r A$

- 2020年のリスク : $ \sqrt{10/10} \sigma $

2年目の投資について、

2020年時点のリスクは同様に

- 2020年のリスク : $ \sqrt{9/10} \sigma $

同様に3年目、4年目、…10年目のある時点のリスクを計算し、

総和をとればその時点でのリスクが分かります。

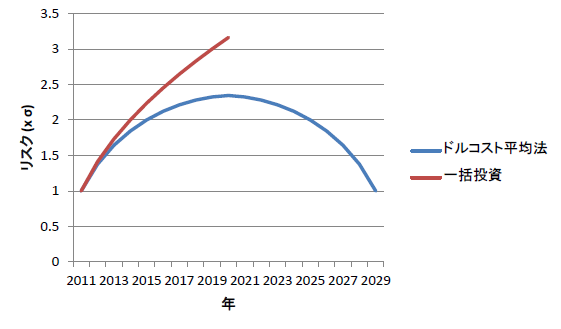

そうやって計算した各年のリスクを示します。

ドルコスト平均法のリスクは2020年にピークを迎えますが、

一括投資と比較して、約74%に抑えられています。

一方で、2029年までの期待リターン総額は一括投資と変わらず

$ 10 r A $

となります。

まとめると

となり、ドルコスト平均法の方が

最大リスクを約74%程度に抑えるメリットがあるようです。

例えば30年かけて資産を形成し、

その後30年かけて老後資金として取り崩すような場合を想定すれば、

ドルコスト平均法にメリットがあると言っても

いいのではないでしょうか。

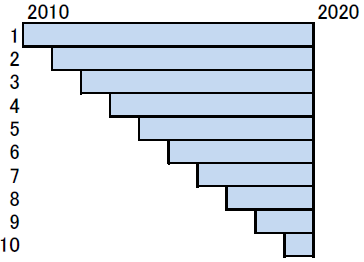

ちょっとズルイ方法でした

勘の鋭い方はもうお気づきかと思いますが、

上のドルコスト平均法の比較はちょっとズルくて、

運用期間が最大19年と一括投資の約2倍となっています。

これでは公平な比較とはいえませんので、

ドルコスト平均法の運用期間を

一括投資と同じ10年とし

2020年に一括取り崩しするとします。

計算の過程は面倒なので省略しますが、

2020年時点のリターン、リスクはそれぞれ

- 2020年の期待リターン額: $ (55/10) r A$

- 2020年のリスク : $ \sqrt{55/10} \sigma $

です。

期待リターン、分散共に55/10(5.5年相当)に下がる事が分かります。

そのため積立投資総額を100/55 倍にすれば

この記事の最初で示した一括投資の

リターン、リスクと一致してしまいます。

つまり、山崎氏のいうように

定額購入と一定数(株なら同一株数、投信なら同一受益券数)単位の購入のどちらが有利かは、収益率の時系列自己相関がプラスかマイナスかによるが、過去のリターンと将来のリターンの相関は概ね無相関であって、ドルコスト平均法が「有利だ」と言える理論や実証結果はない。

は、このことを指しているのだと思われます。

結論…

結局のところ、全く同じ条件であれば

ドルコスト平均法が有利である理論的証拠はなくて、

資金があるなら最初にドンと投資した方がマシという

氏の主張が覆るわけではありません。

(反論失敗… 苦笑)

ただ、上で示したようにサラリーマンの年金積立のような状況では

(事実上そうせざるを得ないという事情もあって)

結果として一定のメリットがあるとも言えます。

また、ドルコスト平均法の理論についてネット上で真面目に(?)

議論しているものが少なく感じますので、

そういう意味でもブログとして残しておく価値はあるかなと思います。

ということで、ドルコスト平均法については

- 一括投資とドルコスト平均法は理論的に五分五分。

- ただしサラリーマンの年金積立にはマッチするので、ケースバイケースで使い分ければOK。

それからもう一つ重要な点。

上の論考には、「平均買いコストが下がる」といった事実は

一切出てきません。

上の3番目の例で見てみましょう。

買い付けはドルコスト平均法で、売りは一気に行なう場合、

もし「平均買いコストが低下する」のであれば、何らかの形で

期待リターンが上昇するようなことがあっていいと思います。

しかし、ドルコスト平均法は一括投資に比べて、

メリットもデメリットもなく完全にニュートラルで、

期待リターンも(機会コストを補償すれば)同値です。

これは、

「平均買いコストが下がる」という従来の見立てが

単なる幻想に過ぎないことを示唆しています。

ということで、ドルコスト平均法のメリットを

間違って喧伝している金融機関やファイナンシャル・プランナーには

注意しましょう。

ps.

…結局最後は山崎氏の側に(笑)

ちなみに僕は山崎氏の書籍を複数所有していますし、

同氏を尊敬もしています。

ps2.

上記の議論は「簡易」です。

より厳密な議論はネット上でも著名ブロガーが

精力的に行っています。

例えば

などにわかりやすくまとめられています。

感謝!

より詳しくは金融工学の書籍などに

当たってください。

興味深く読ませていただきました。

私自身も山崎氏のドルコスト平均法への批判については違和感を感じており、非常に勉強になりました。

山崎氏はドルコスト平均法について「気が休まる」といった感じで揶揄をするような書き方をされております。

が、それこそ30年近くにわたる長期投資を考えた場合、心理戦という面もでてくるので、「気が休まる」もかなり大切なのではないかと思います。

一括購入の翌日にリーマンショック級の下落が来た場合、仮に一括購入とドルコスト平均法が五分五分だったということがわかっていても、心理的負担はかなりのものとなるかと思います。そこで投資自体に嫌気がさして、損切をして投資自体を止めてしまう可能性もあります。

また、長期投資を行う人の場合、キャピタルゲインよりも、利回りの高いディフェンシブ銘柄を中心としたインカムゲイン中心の投資になる人も少なくないのではないかと思います。

そうなると、購入できるであろう銘柄はかなり限られてくると思いますので(NTTドコモやJTなどの国営企業系数社でしょうか)、、山崎氏が指摘するように違う銘柄にいろいろ分散するということもあまりできなくなるのではないかと思います。そうなると、少数銘柄の時間分散以外、あまり分散方法がないようにも感じます。

長期投資における心理的負担を軽減するとい点やどういう投資スタイルにするのかによって、ドルコスト平均法の効果(金銭的リスク・リターンのみならず主観的・心理的リスク・リターンも含む)も変わってくるように感じました。

chosan様

コメント頂き、ありがとうございます。

全くその通りだと思います。

期待利回りとリスクを「理論面」でとらえた場合、

ドルコスト平均法は特にメリットがないかもしれません。

しかし、投資を実行しているのはあくまでも人間であり、

(30年というスパンで見れば)瞬間瞬間の値動きに

影響を受けてしまう側面があります。

その心理的ショックを和らげる効果があるのであれば、

ドルコスト平均法にも価値はあると考えますし、

実際、価値があると思います。

4年以上前の記事にコメントするのもアレですが・・

山崎氏の「ドルコスト平均法」批判は的外れなものばかりで、どうしようもないですね。

山崎氏が、「相場が波を打ちながら、長期的には上昇する(可能性が高い)。」ことを知らないとは思えないのですが、【自己相関がプラス】という、相場が直線的に上昇(下降)するという、あり得ない仮定と比較して、ドルコスト平均法≒定量購入法だと言い切っているとか。

また、

【先に見たように、機会費用、手数料、手間の問題があるし、ドルコスト平均法が有利だと過信した場合、単一のリスク資産に過剰な投資を積み上げてしまう不都合が生じる。】

に至っては、アセットの分散と時間の分散は全く別の話であるのに、ドルコスト平均法を使う人は、あたかも特定の投資商品のみを全力購入し続けるかのうような記述をしていますしね。

彼が所属する楽天証券は、積立投資をすると、手数料が高く手間もめっちゃかかるのでしょうが(知らんけど)、フツーのネット証券であれば、手数料はかかっても定率だし、積立は最初に設定してしまえば、後はほったらかしでOKですしね。

せいぜい、「ドルコスト平均法は、少なくとも給与所得の一部を長期間積み立てたい人にとってはベストの投資手法ではあるが、ドルコスト平均法のメリットを過度に強調する営業担当者の口車に乗せられて、不要な投資までしないように気をつけましょうね。」くらいにしておけばいいものを・・と思います。

(*^○^*)さん

過去記事へのコメント、ありがとうございます。

有名人だからといって必ず正しいわけでもありませんから

鵜呑みにする必要はないですね。

いろいろな意見を聞きながらも、

結局は自分で考えるのが

投資家の仕事だと思います。