今後のキャッシュレス化と個人の活用法を考えてみた

定期的にチェックしているTポイントが

意外と溜まっていてびっくりしました。

いつもポイントはクリスマス活動で利用するのですが

ふと、このような「現金ではないお金」について

考えてみたくなりました。

目次(タップでジャンプ)

Tポイントがコツコツ貯まってます

ふと、今後到来するであろう

キャッシュレス社会と

個人がそれをどう活用していくか

考えてみました。

将来のキャッシュレス化について考えてみた

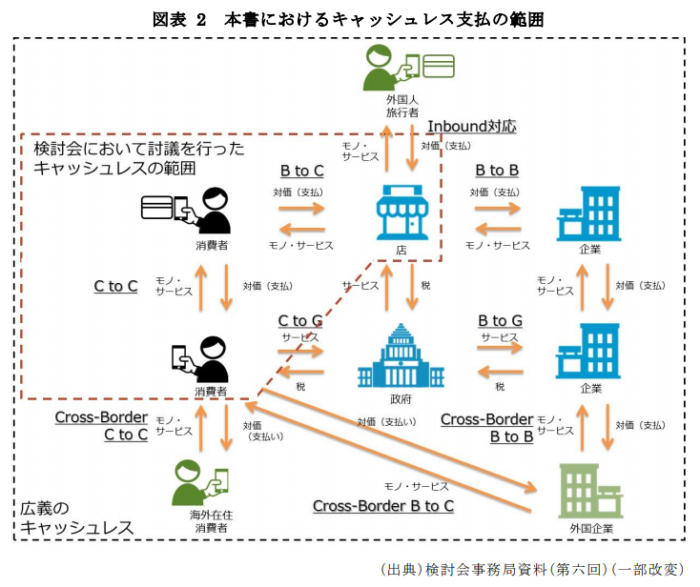

実はキャッシュレスの定義というのは一つではなく

いろんな解釈があるようです。

例えば経済産業省のキャッシュレスビジョンでは

物理的な現金(紙幣・硬貨)を使用しなくても活動できる状態」と定義しています。

これはBtoBまで含む幅広い定義ですが、

ここの読者は個人が多いでしょうからもう少し狭い意味で

個人が電子マネーやクレカ等を使って買い物をすること

としてもいいかもしれません。

上図ではちょうど赤の点線枠内

(検討会の議論の範囲内)

ということになるでしょうか。

なぜキャッシュレスが必要なのか?

「毎日現金を使ってて、特に不便はないけど?」

という方も多いと思います。

実際僕も現金はよく使いますし

レジの人の作業もスピーディーかつ正確で

釣り銭をもらうまでのストレスはあまり感じません。

この現金(円)の信頼性と利便性が

キャッシュレス化を阻む要因の一つになっています。

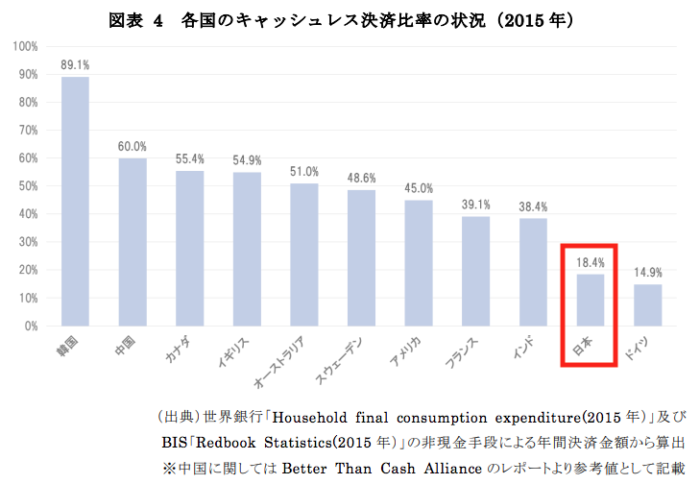

世界の中でも、日本のキャッスレス比率は

低い状態だと言われています。

主要な先進国・新興国の中でも

日本は下から2番目ですね。

だからキャッシュレス化は必要だというのが

政府の認識で、10年後までにキャッスレス比率を

現在の倍の約4割にする目標を掲げています。

その理由はいくつかあって

キャッシュレスビジョンでは

- 外国人旅行者の決済の利便性の向上。外国人は日本人ほど現金を使わない。

- (政府が)お金の動きを把握し、徴税漏れを減らしたいため

- (企業が)お金の動きを把握し、データ経済を推進するため

- 店舗の労力の軽減

- 消費者の利便性向上

- 消費の活性化

を挙げています。

なんとなく耳障りは良さそうなんですが

個人は「徴税漏れを減らしたい」なんて思ってないでしょうし

お金の動きを把握されたいとも思っていませんよね。

むしろこれらは(人によっては)デメリットともいえるもので

はたして本当に計画通りキャッシュレス化が進むのかどうか

僕個人は疑問視しています。

最近のスーパーなどでは現金支払が

半自動化されてますから、現金でも

店舗の労力軽減は十分可能ですし。

こうしたデメリットを払拭できるだけの

利便性やメリットを備えた決済手段が現れたら

キャッシュレス後進国の日本でも

爆発的にキャッスレス化が進む可能性は

ありそうです。

このように日本は現金が便利すぎて

キャッシュレス化の壁になっていますが

キャッシュレス化していくならこうなってほしいという

僕の希望も踏まえて、勝手にシナリオを考えてみます。

クレカが非接触対応してほしい

キャッシュレス後進国とはいえ

クレカの普及率は高いといえます。

クレカを持ってはいるが、日常的には使っていない

というのが現状なのではないでしょうか。

僕がクレカ決済をするときの不満は

なんといっても

「決済完了までに時間がかかる」

ということ。

- スライドさせて磁気を読み取る(読み取りミスも多く、2,3回繰り返すことも…)

- 暗証番号入力や、サインする手間

- サーバー通信のタイムラグ

これらの時間を全て合わせると

結局現金決済よりも時間がかかってしまいます。

デパートのようなところならいいですが

後ろに人の行列が出来るコンビニやスーパーでは

やはり気が引けてしまいますよね。

結局、ここの時間短縮が鍵だと思います。

この課題をクリアするのが非接触カード

(電子マネー)なんでしょうけど、

クレカと電子マネーの連携など

管理が面倒くさいわけです。

また電子マネーの種類が多すぎて

こちらも個人では管理しきれません。

お金というのは統一されているからこそ便利なのであって

種類が多すぎる電子マネーは逆に不便なんです。

で、結局、現金に舞い戻るという…。

シンプルに、非接触クレカというものが

あればいいんですが…?

例えば、こんな感じでね。

↓

新たにカードを増やすのはもう嫌なんですが(苦笑)

手持ちのクレカがタッチ決済化していけば

利便性は大きく向上するかもしれません。

ここは一番実現が早そうですので

大いに期待したいところです。

スマホの電子決済も魅力的ではある

日本にはこれまた独自の技術と文化である

「おサイフケータイ」というのがあります。

(おサイフケータイは株式会社NTTドコモの登録商標です。)

スマホやケータイ上で全て完結できるので

非常に便利な決済手段。

問題点は、全てのケータイ端末で使えるわけではなく

かつ全ての店舗で使えるわけでもありませんので

クレカよりも利用シーンが限られてしまうことでしょうか。

それでも便利は便利ですので、

愛用者が多いのも事実でしょう。

なんなら、日本は独自路線を貫いて(?)

ガツンとおサイフケータイを普及させる

という方向性もありなんじゃないかなと思いますが

いかがでしょうか。

まぁ、特定の企業を利することになるかもしれませんが

それはそれでということで。

ちなみにおサイフケータイが先行していますが

iPhoneのApply PayやAndroidのAndroid Pay

なんかも似たような技術ですね。

これらはいずれも、スマホを軸に

決済を完結してしまおうという発想です。

スマホは全ての人が持つ端末ではない

(子供や高齢者は、持たないことが多い)

ので、これだけでキャッシュレス化は難しいかもしれませんが

汎用端末としてのスマホ利用はやっぱり

魅力的ではあります。

これから期待したい決済手段の一つです。

将来は直接カードに給与が送金される?

先日、こんな記事を見つけました。

労働基準法では、「給与は現金」と決まってるそうです。

知りませんでした。

でも今となっては、現金で直接受け取る人は少数派でしょうし

ほとんどの人は銀行口座の数字に過ぎない、

という認識ですよね。

この銀行口座を「飛ばし」て、直接個人に

給与を送金してはどうかというのが趣旨です。

確かに、一旦銀行口座を経由する分不便なだけで

直接電子マネーみたいに受け取れる方が

正直、便利です。

これは是非実現してほしいところですが

厚労省が難色を示しているとか。

「破綻時に資金が全額保全されないケースもある」

と。

でも、

例えば残高1,000万円を超える銀行が

給与振込口座になってたら

今でも全額保全なんてされませんよ?

僕には苦しい言い訳にしか、聞こえませんけどねぇ。

70年以上前の古臭い法律から脱却し

是非、改革して欲しいと思います。

仮想通貨はまだ先だがポテンシャルは高い

さらに未来の話になりますが、

ある意味、キャッシュレス化の大本命とも言われる

仮想通貨ですが、これはまだまだ先だと

僕は考えています。

今現在はFXが始まったばかりの状況に似ていて

仮想通貨は投機的取引にほぼ限られています。

要は、今は多くの人がまだ「ギャンブル」だと

思っているわけですね。

マウントゴックス社の破綻や大規模盗難などの事件などを受けて

金融庁が規制を強化している段階です。

これが数年して落ち着いてくれば

ようやく仮想通貨の実用もありかな

という段階に入ってくるものと思われます。

海外では新興国を中心に仮想通貨が実用されている地域もありますが

そういう地域は自国の法定(フィアット)通貨が

不安定で使いにくいため等という

事情があってのことです。

比較的安定している円やドルの地域で

仮想通貨が利用されるにはまだまだ条件が

足りません。

そこをクリアできる仮想通貨が現れて

初めて本格普及するのでしょう。

ただし、国際的な送金手段としての利用は

仮想通貨の利点を生かして拡大していくと

考えられます。

また海外からの来日客の多くが望めば

決済端末を置く店舗も増えていくでしょう。

仮想通貨か?法定通貨か?

なお、仮想通貨は法定通貨と異なり

その価値源泉は無いとの意見がありますが

法定通貨もいまや不換紙幣であり

価値源泉は政府の信用のみ。

事実上、日銀がマネーをじゃぶじゃぶに供給していることからも

過去の兌換紙幣(金との交換を約束する紙幣)のようなものでは

ないことは十分理解できます。

一方仮想通貨のベースはブロックチェーン技術で

その信頼性が主たる価値源泉となっています。

ともに信頼性(政府か、技術か)が価値となっていますが

将来どっちが信頼できるかなんて分かるはずがありません。

相対的に、どちらが強く支持されるかで決まりますからね。

少なくとも仮想通貨より法定通貨の価値が高い

と決めつけるのは難しいとはいえそうです。

「ポイント」は第二の通貨と言われるが…?

冒頭のTポイントや楽天ポイントなどは

第二の通貨とも言われています。

でも個人的に、ポイント決済が

キャッシュレスのキーになることは

無いと考えています。

決済通貨として使えるにはやはり

「どこでも統一的に」使える必要がありますが

ポイントは企業の囲い込みの手段であり

一つに統一されるインセンティブは

将来的にも働かないからです。

クレカは決済手段として全てに導入できる可能性がありますが

果たしてポイント決済がそこまで普及するかというと

疑問ですよね。

例えば楽天の資本が入っていない店舗で

楽天ポイント決済ができるかというと

それはないでしょう。

楽天にとってのメリットがありませんので。

ということで、ポイントは今後も

「第二」であり続けるはずです。

キャッシュレス化への道まとめ

キャッシュレスビジョンを道標に、

勝手にキャッシュレス化の道を

妄想(笑)してみました。

上記はあくまでも一例であり

他にも様々なキャッシュレス化手段があります。

そして今の所どれも一長一短です。

ご自身に合う、合わないもあるでしょうから

いろいろ情報収集しながら

生活を便利にしていってください。