「こどもの医療保険」は必要か?かけるなら、どうかければいい?

先日、お客様のライフプランの

アフターフォローをさせて頂いているときに、

「こどもの保険について、どう見直せばいいか」

というご相談がありました。

ここでいう、こどもの保険というのは

いわゆる学資保険や小泉氏が提言しているものではなく、

こどもの死亡保障や傷害保障、入院給付などが

セットになった保険のことです。

よく、県民共済などにあるアレです。

掛金が月1,000円とか、2,000円ぐらいですので

ついつい他の保険の「ついで」に契約することも

あるかもしれませんが

果たして本当にそれでいいんでしょうか。

目次(タップでジャンプ)

こどもの保険とは

死亡・傷害保障と医療保障がセットになった

保険がよく販売されています。

保険料は満期まで一定のものが

ほとんどだと思います。

まずはこうした保険の基本的な考えを

押さえておきましょう。

保険料は常に総額で考える

もし、あなたに子供が3人いるとして、

0歳から20歳までそれぞれの子に月2,000円ずつ

保険料を掛けるとしましょう。

そうすると、月額6,000円の保険料です。

6,000円ぐらいなら、ま、いいか

と思われるかもしれませんが

1年で7.2万円。

これをこどもが成人する20歳になるまで続けると

総額144万円になります。

半分だとしても、72万円ですね。

決して、ついでに出すような金額ではありません(汗)

それだけのお金をかけて何かを保障してもらうわけですから

それが本当に必要かどうかを真剣に検討すべきだということは

ご理解いただけるかと思います。

一番やってはいけないのは

「心配だから」

「こどもが可哀想」

などという精神論です。

保険というのは金融商品ですので、

精神論で契約するものではありません。

あくまでも経済合理性で検討してください。

もちろんこどもに愛情をかけるのは当たり前の話です。

ただしその愛情は、保険ではなく別の形で

表現することをお勧めします。

こどもの保険の要不要を考えてみる

では早速こどもの保険について

検討していきたいのですが、

民間の保険を検討する前に、

公的な保険、保障制度について

理解を深めておくことは常に大切です。

こどもの公的保険を理解する

以下、代表的なものについて書いてみます。

地域自治体独自のこども医療費給付制度

まずパッと思いつくのが、

地域自治体独自の医療費給付制度です。

幼少期、少年期の医療費は全額免除や

大幅免除となる自治体も多いと思います。

僕の地元の京都でも、こどもの医療費は

月額3,000円が自己負担の上限となっていて、

それ以上かかったら申請後に還付されます。

また、以前住んでいた藤沢では

こどもの医療費が全額免除(自己負担ゼロ)でした。

こうなると、こどもの医療保障を追加で掛けようとは

なかなか思いませんね。

日本スポーツ振興センターの災害共済給付制度

あくまでも「学校の管理下」という条件はありますが

医療費の給付や傷害見舞金などを保障する

日本スポーツ振興センターの災害共済給付制度もあります。

事実上、強制加入に近い制度で、学校に通っているこどもの

ほとんどが加入しているはずです。

傷害や死亡に関しては本記事では割愛するとして、

医療費の給付金が特徴的で

ざっくりいうと医療費の4割が返ってきます。

こども(小学生以上)の医療費の自己負担は3割ですよね。

なのに4割も返ってくるんです!

この追加の1割は俗に「見舞金」などと言われています。

ただし医療費の総額が5,000円(自己負担総額1,500円)

以上でないと適用されません。

また、申請に必要な手続きもあります。

詳しくは災害共済給付(日本スポーツ振興センター)

をご覧ください。

で、こどもの保険はどの程度必要?

以上、数々の公的制度でこどもは守られている、

ということはご理解頂けたかと思いますが、

それでもなお、追加の保障が欲しいと考えたとします。

その場合は以下のようなステップで

考えてもらえればいいと思います。

死亡保障は不要

まず第一に、こどもの死亡保障は「不要」です。

というのは大半のこどもには収入がありません(稼いでいない)ので

仮に死亡したとしても世帯の収入減とはならないからです。

収入が減らないなら、逆に支出が減る分、

むしろお金は余ります。

こうして書くとなんだか愛情がないように見えますが、

お金の計算をするときはとにかく「数字」を

第一に見てくださいね。

不要な保障のために余計な支出をしないのが

鉄則です。

余計な支出が減れば、その分

子供になにか買ったり、

投資したりできますよね。

真に子供のためを考えるなら

そうすべきでしょう。

こどもに医療費がかかる確率

では次に医療費に限って見たとき

こどもの医療保険にはどれぐらいの

価値があるのでしょうか。

厚生労働省の年齢階級別医療費統計データを見ながら

考えてみましょう。

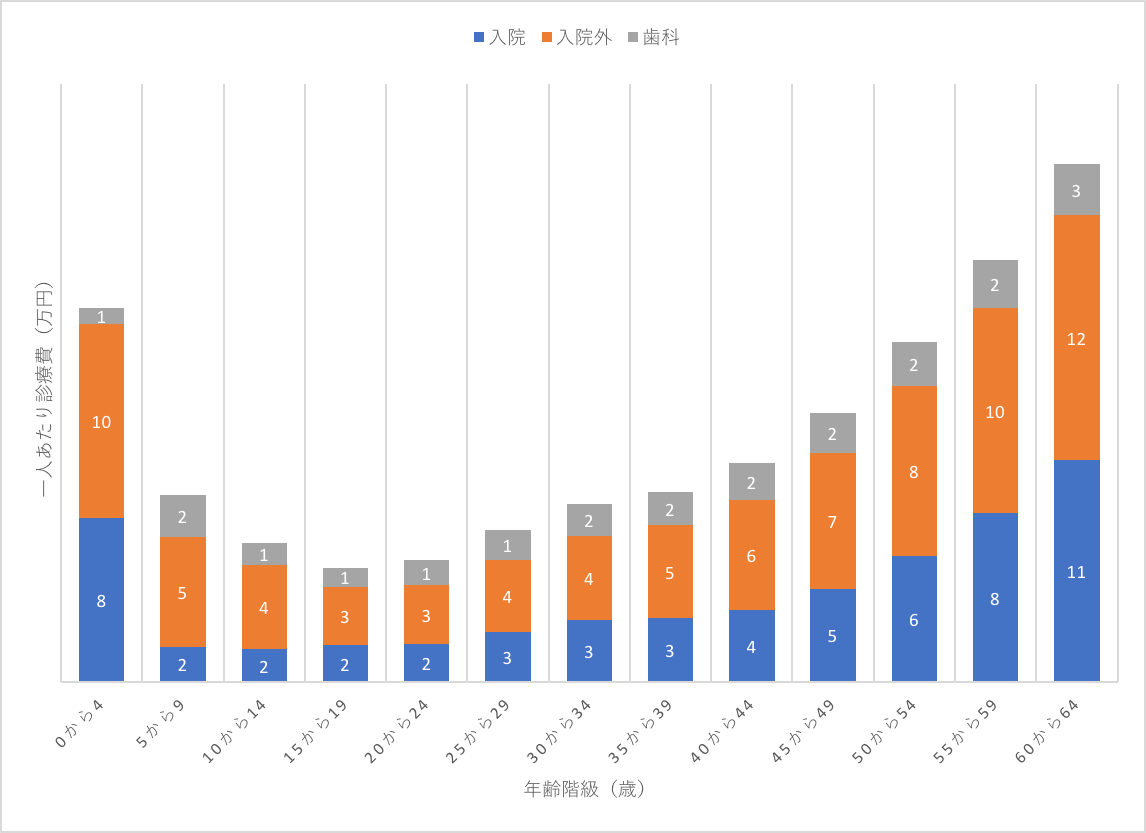

厚生労働省の年齢階級別医療費統計データ

これは各年齢階級における、一人あたり年間平均診療費です。

総額ですので、実際の自己負担額は、これの3割とかになります。

青が入院、オレンジが入院外、グレーが歯科です。

保険の場合、入院したら給付金が出る

いわゆる入院給付金がほとんどだと思います。

では入院(青)の額を見ると、20歳までのこどもは

0から4歳児の入院診療費が突出していますね。

その後年齢が上がると一気に低下しますが、

入院外は徐々に減る感じです。

一番若くて元気な20代に向けて、

どんどん低下しますね(笑)

0から4歳までの医療保障は、もしかしたらお得かもしれないが…

こうしてみると、

こどもの保険は、この乳幼児期の入院を

カバーする意味合いが大きいかもしれません。

だとすると、大抵のこどもの保険は

保険料が20歳ぐらいまで一定ですので

乳幼児期だけ保険をかけておく、というのは

もしかしたら合理的かもしません。

ただ、自治体独自の給付金もありますので

なにもしなくても実質無料か、非常に低い自己負担で

利用できることも多いです。

やはりこどもの医療保障が

本当に必要かどうかというのは

微妙なところですね…。

これは地域による差もあるでしょうから、

お住いの自治体がどのようなサービスをされているのか

よく調べて判断してください。

こどもの保険まとめ

医療費のデータなどを元に、

こどもに(主に)医療保険が必要かどうかを

検討してみました。

こどもの保険云々を言う前に、

大人の医療保険についても

僕はあまりお勧めしていません。

というのは、保険本来の意義が

死亡保障等に比べて低いからです。

↓

保険の「力」のはかり方。

保険で必要なのは収入を得る人への合理的な死亡保障であり、

それがあれば他はそれほど心配しなくとも

十分やっていけるというのが日本の環境です。

こどもに死亡保障は必要ありませんから、

そういう意味でもセットになっている

こどもの保険は微妙でしょう。

もちろん、あくまでも必要かどうかは

契約者ご本人が判断することです。

それでも必要だ!

と考えることは個別にみれば

別に間違いとは限りません。

世帯のこどもの数にもよりますし、

病気がちである、などといった特性もあるでしょう。

こどもがしっかり稼いでいる世帯なら、

こどもへの死亡保障だって必要かもしれません。

ちなみにこどもの人数に関して補足しておくと、

人数が増えれば増えるほど保険ではなく

現金で備えるのがより合理的になっていきます。

(詳しい話は省略します)

逆に言えば一人っ子のような場合は

比較的合理性が高くなります。

(他の世帯のこどもとリスクを共有できるため)

上の考え方は、あくまでもFPである僕の

個人的な考え方に過ぎない部分もありますので

それを踏まえた上で参考にしてみてくださいね。

言わずもがなですが、個別の状況に応じた判断は

ライフプランを見てみないことには分かりません。

特に保険に関しては世帯全体の状況を把握して

経済合理的にかけていくようにしましょう。