保険の掟(おきて)その2、保険の「力」のはかり方。

前回の記事

保険の相談を立て続けに頂きました。

ということで、保険の掟(おきて)その1。

では、

保険として価値の高いものはなにか?

という内容のお話をしました。

今回はこれを踏まえて、

良い保険を簡単に見分ける方法

についてお話したいと思います。

保険料の中身を知りたいけど…

保険を契約したら、毎月払う保険料。

保険料がどれぐらいなのか、

気になりますよね。

この保険料というのは純保険料と付加保険料の

二つの合計だということはご存知でしょうか。

つまり

保険料 = 純保険料 + 付加保険料

になります。

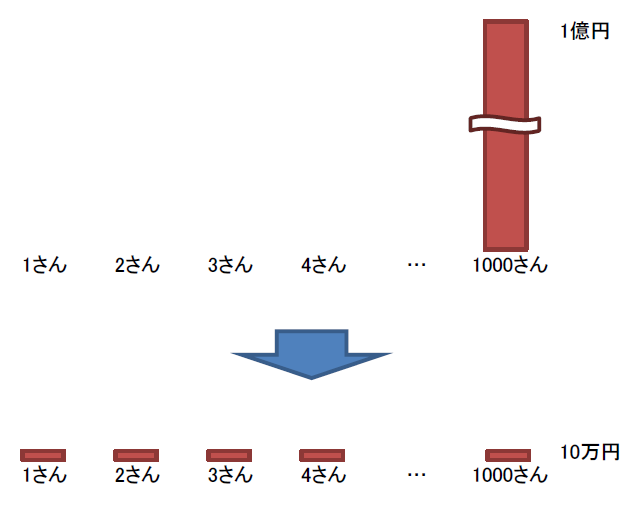

純保険料というのは、

前回の記事でお出しした

こちらの図、

の、10万円に相当します。

一方、付加保険料というのは

いわゆる保険会社の経費に相当する部分で、

この10万円に付加保険料が上乗せされます。

なので、実際の保険料は

15万円とか、20万円とかになっていきます。

ここで素朴な疑問になりますが、

当然、条件が同じであれば

付加保険料の安いほうが

シンプルにお得ですよね。

ですので、保険料のうち、

どれぐらいが付加保険料なのか分かれば便利なのですが、

ほとんどの場合、付加保険料率は公開されていません。

保険も金融商品である以上、

透明性を高めるために

付加保険料率は公表すべきと個人的には思いますが、

残念ながらまだそうはなっていません。

だからといって付加保険料率が公開されるまで

じっと待つわけにもいきませんので、

以下の方法を使って「ざっくりと」

保険の良し悪しを判断していきましょう。

この方法を使えば、

付加保険料率が分からなくても

保険のことが見えてきます。

「保険力(ほけんりょく)」とは?

支払った保険料に対し、

平均的に戻ってくる保険金の割合を、

還元率とします。

還元率 = 保険金 x 年間事故率 ÷ 保険料年額

ここで、両辺を「年間事故率」で割ってみましょう。

すると、

還元率 ÷ 年間事故率 = 保険金 ÷ 保険料年額

となります。

ここで式の左辺、

還元率 ÷ 年間事故率

に注目してみましょう。

1. 還元率

還元率は支払った保険料のうち、

平均的に戻ってくる金額の割合です。

ところで、ちょっとむずかしい話になりますが

保険には「収支相当の原則」というのがあって

年間保険料 = 年間保険金 + 年間経費

となっています。

これを式の右辺に代入すると、

還元率 = 保険金 x 年間事故率 ÷ ( 年間保険金 + 経費 )

となります。

また定義より、

保険金 x 年間事故率 = 年間保険金 = 年間純保険料

ですが、これをAと置くと、結局

還元率 = A ÷ ( A + 経費 )

となります。

以上より

還元率が大きいほど、経費率が低く、

付加保険料も小さくなります。

つまり、契約者にとって「お得」

ということですね。

2. (年間)事故率

前回の記事、

保険の相談を立て続けに頂きました。ということで、保険の掟(おきて)その1。

では、事故率の低い保険を

選ぶべき理由についてお話しました。

事故率が低ければ低いほど、

保険としての価値が高まるわけです。

事故率が高い保険もあるにはありますが、

それは預貯金で対応するのが合理的かつ経済的だと

お話しました。

したがって保険を選ぶ場合は

この事故率が低い方がいいのです。

以上をまとめると、

還元率 : 高いほうが経済的にお得

事故率 : 低いほうが保険としての価値が高い

となります。

結局、

還元率 ÷ 事故率 (= 保険金 ÷ 保険料年額)

は、できるだけ大きい方がいい、

という結論になりますね。

まとめると、

- 保険金(給付金)が同じであれば、保険料が安いほうがいい

- 保険料が同じであれば、保険金(給付金)が多い方がいい

という、ちょっと拍子抜けするぐらい

当たり前の結論が理論的に導き出せるわけです。

この保険金÷保険料年額のことを、

「保険力(ほけんりょく)」と名づけます。

保険料の期間は「年」でも「月」でも構いませんが、

事故率の期間を含め、全体で

統一されている必要があります。

比較に便利なように、以下では

月額に統一しましょう。

保険力 = 保険金 ÷ 月額保険料

保険力が大きいほど、

経済合理性が高く、かつ保険として価値が高い、

といえます。

保険力を使うときの注意点としては

長期契約で保険料が平準化されている場合、

事故率の変化や、保険会社内での純保険料の利回りなどが

大きく影響してくるため、比較ができません。

そのため、契約期間は短いほうがいいです。

理想は1年契約ですが、

現実的でないこともありますので

できれば5年、最長でも10年ぐらいの

保険同士を比較するようにしてください。

実際に、短期の保険を契約する必要はありません。

ネットやパンフレット、保険会社へのヒアリングにより、

契約期間が短期の保険金と保険料が分かれば、

簡単に比較できます。

もう一つ注意する点として、

保険力には理論の背景があるとはいえ、

かなり大雑把です。

保険力だけで保険の優劣が全て決まる、

とは考えないほうがいいでしょう。

しかし大雑把とはいえ、

かなり強力な方法であることも確かです。

保険力の面白いところは、

生保だろうが、損保だろうが、

同じ土俵に並べて同列に比較できる

という点にあります。

僕はメルマガの中で、一般的なご家庭なら

「月額保険料を1万円以下にしましょう」

と言っていますが、

これは別に僕の個人的な

ポリシーで言っているのではありません。

一般的な世帯であれば、必要保障額は大体似てきます。

数千万円も開くことは、あまりないでしょう。

そのため、保険力の定義から、どんな保険であっても

シンプルに保険料を抑えさえすれば、

経済合理性が高まる(=家計が強くなり、より安心できる)のは明らかです。

保険力という理論的背景をベースにしているので、

自信を持って安い保険にしましょう、

といえるのです。

保険の掟(おきて)その2

保険力(= 保険金 ÷ 月額保険料)の高い保険を選びましょう。

同じ保険金、同じ条件であれば、保険料の安い方を選びましょう。

理論だけでは分かりにくい…

という方も多いと思いますので、

応用例として実際に保険力を計算し、

比較してみることにします。

生命保険 vs 医療保険 vs 損害保険

生命保険は、某ネット生保大手の商品を参考に、

医療保険は

医療保険は割に合うか 入院確率から試算してみた|日経電子版

の平均的な商品を参考に

保険力を計算してみます。

これに損害保険

(自動車保険と個人責任賠償保険)も加えます。

これもネットから数字をひろい出し、

保険力を計算しました。

これらをまとめたのが次の表です。

35歳の男性を想定しています。

契約期間がある場合は10年とし、

数値はある程度、まるめてあります。

また自動車保険は対人・対物無制限ですが、

仮に1億円としました。

| 保険 | 保険金または相当額(円) | 月額保険料(円) | 保険力 |

|---|---|---|---|

| 医療保険A | 8,300 | 1,700 | 5 |

| 生命保険A | 10,000,000 | 1,800 | 5,556 |

| 生命保険B | 10,000,000 | 1,600 | 6,250 |

| 自動車保険A | 100,000,000 | 3,800 | 26,316 |

| 個人賠償責任保険A | 100,000,000 | 400 | 250,000 |

| 個人賠償責任保険B | 100,000,000 | 150 | 666,667 |

保険力の違いがひと目でわかりますね。

こうしてみると、やはり医療保険は

保険力が低く、選択肢から外すべき候補だ

ということが分かります。

また、同じ生命保険の中でも、

保険力に違いがあります。

同じ種類の保険でも、

できるだけ保険力が高いものを選ぶ、

というのが経済的です。

ところで、

僕は医療費を無視してください、

と言っているのではありません。

病気や怪我をすれば、

医療費がかかるのは当然の話ですし、

それが心配になるのも当たり前ですよね。

ここで大切なのは、医療保険は保険力が低いので、

医療費は保険ではなく預貯金でまかなうのが

経済合理性が高い(=より安心)ということなんです。

保険力は、大雑把に1人の保障を何人で支えているか、

を示しています。

(保険料には経費が含まれるので実際には

保険力以上の人数になりますが)

5という数字は、子供のいる家族ぐらいの人数ですから、

預貯金で合理的に家族全員の医療費に備えられるし、

保険を使わなければ保険会社に経費を払う必要もなくなるので

経済的だということは分かりますよね。

もし、このあたりの話が

まだピンとこない方は、

前回の記事

保険の相談を立て続けに頂きました。

ということで、保険の掟(おきて)その1。

をじっくりと読んで頂ければ

理解できるはずです。

コストをゼロにすることは出来ないし、そこは本質ではない。

念のため、誤解の無いように付け加えますと、

僕は保険会社のコストをゼロにせよ、

と言っているわけでもありません。

どんなものでも、ビジネスとして活動するには

コストがかかりますし、

それをゼロにしろというのは

自己中心的でナンセンスな話です。

だから100年待ったって、

コストはゼロになりません。

僕がここで言いたかった本質は、

「価値の違いを見分けられる

ファイナンシャル・インテリジェンスを

身につけて欲しい」

ということ。

保険のように一見複雑な商品であっても、

大雑把に良し悪しを見分けられるようになれば、

仮にFPに保険の相談に行くとしても、

より深い内容の話ができるようになります。

例えばの話、

違いを理解した上で、コスト以上のメリット、

(例えば大きな節税効果、など)

が見つかれば、あえて保険力の低い保険を選ぶ

というのも、高度な戦略としてありだと思います。

そこまで深いアドバイスをしてくれるFPなら、

あなたにとっても有益なことでしょう。

単に不安だから…という理由で

なんとなく契約するのとは、

雲泥の差ですよね。

ただ、そうした有益なアドバイスを引き出すためには、

相談する側にも、ある程度の知識が必要です。

だから保険に限りませんが、

価値の違いを見分けられるように、

インテリジェンスを高めるのは

とても大切なことなんです。

これからも一緒に

どんどん学んでいきましょう!

さて次回は、保険に向き合う「気持ち」のお話です。

↓

保険の掟(おきて)その3。理屈では分かっている。けど、気が乗らない…。