保険の損得は人それぞれ(その2)。養老保険は保険と言っていいのか?

保険の損得は人によって違う。

だから保険を検討することが難しい

ということを前回の記事でお話しました。

今回は損得が「変わらない」、

貯蓄性保険の考え方についてお話します。

目次(タップでジャンプ)

貯蓄性の高い保険の考え方

前回の記事はこちらですので、

まだお読みでない方はチェックしておいてください。

保険の損得は人それぞれ。それが判断を困難にさせる原因になっています。

損得が変わらない場合は保険ではない

もし、被保険者それぞれの状況に応じて

損得が変わらないのであれば、

それは「保険」ではありません。

分かりやすい例で言えば、銀行預金。

金利が同じなら、誰でも1年後、

同じ利息が支払われます。

契約者によって利息が違うということは

ありませんね。

そうした商品は保険とは言えません。

もう一度、保険の原点に戻って考えてみてください。

保険というのは、「互助の仕組み」でしたよね。

↓

保険の相談を立て続けに頂きました。ということで、保険の掟(おきて)その1。

同じ保険に加入している人(被保険者)たちが、

それぞれの状況に合わせて

お金を出したりもらったりする仕組みであり、

実際にもらう保険金や給付金、

もしくは保険料に対するそれらの額の比が

バラバラということはリスクがあるということですが、

このリスクを被保険者間で共有することこそ、

保険の本来の役割なのです。

被保険者の状況によってバラバラでなければ

それは保険とは言えません。

そうしたリスクを共有するにはコストがかかります。

ゆえに、被保険者にとって

平均的に損をする仕組みになっているというのは

既にご説明したとおり。

保険というのは、損をして当たり前なんです。

では、貯蓄性の高い保険はどうでしょうか。

「◯◯養老保険とか、満期まで持てば、損はしないのでは?」

と思われたはずです。

確かに、保険会社が破綻せず、

無事満期まで保険を解約せずに契約継続できれば、

約束通り満期金がもらえます。

この満期金は、大抵の場合、

払込保険料総額以上もらえるので、

損をしない仕組みと考えられることが多いです。

ただし。

商品と保険料が同じで、満期金を受け取る場合、

みな状況が同じではないでしょうか。

つまり、その条件においてそれは

「互助の意味での保険ではない」ということです。

(でも名前に「保険」が付いているので、混乱するんですね)

ちなみに養老保険等には、満期までの期間に死亡した場合は

死亡保障が付いていたりするので、その部分は保険といえますが

別々の機能が一緒になったパック商品と考えれば分かりやすいです。

であれば保険会社の商品である必要はなく、実際、

そうした金融商品は「保険以外」にも

たくさん売られています。

もしそうした金融商品をお求めだというなら、

保険から選ぶのではなく、保険「以外」にも幅広く目を通して、

より有利なものを選べばいいということですし、

そうすべきだということです。

保険の満期利回りだけに目を向けるのは間違っています

さて、保険ではないなら、

他の「金融商品」とも比較して、

有利なものを選ぼうという話をしました。

ただ、この有利、不利を考える際に気をつけたいのが

「満期利回り」だけを見てはいけないということなんです。

どいういうことか、詳しく見ていきましょう。

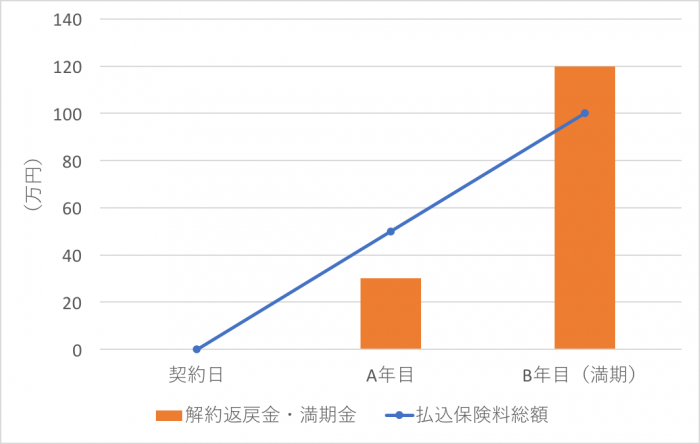

まずこちらのグラフをご覧ください。

払込保険料総額と解約返戻金、満期金

このグラフは、とある貯蓄性保険の

払込保険料総額と、解約返戻金、満期金の

関係を表したものです。

契約日からA年目、満期以前に解約した場合は

払込保険料50万円よりも少ない30万円が

解約返戻金として受け取れます。

一方、B年目の満期に満期金を受け取る場合、

保険料総額100万円に対して、120万円の

満期金を受け取れます。

実際の貯蓄性保険はもう少し複雑だと思いますが

原理を理解するのにはコレで十分です。

さて今、満期の利回り(支払総額100万円に対して、120万円)

を単純に20%と考え、他の金融商品よりも有利と判断したとします。

(実際には保険料は積み立てることが多く、

利回りの計算はもう少しヤヤコシイですが

ここでは話を単純にします)

その判断で大丈夫なのでしょうか?

いえ、「中途解約のリスク」も

考慮にいれないといけません。

例えば、A年目で解約する確率が30%、

満期まで契約継続する確率が70%とします。

A年目のリターンは50万円に対して30万円ですから、

-40%になりますね。

ですから、両者を合わせた期待利回りとして

-40% x 30% + 20% x 70% = 2%

と計算すべきなのです。

最初は20%の利回りと思っていたものが

実際にはたったの2%だというのですから

ここを誤ると全く正しい判断ができないことが

お分かりいただけますでしょうか。

なお、上記の結果は

全ての貯蓄性保険の利回りが想像以上に低い

ということを示唆するものではありません。

分かりやすいように極端な例にしているだけです。

また、正確にはもっと複雑な計算も必要です。

中途解約の確率はもっと正確に見積もる必要があるでしょうし、

契約日から中途解約、満期までの期間も異なるので

上記の計算は単純化しすぎといえます。

ただ、満期利回りだけで見てはいけない、

ということはこの例だけで十分理解出来ると思います。

それがこの手の保険を理解するための重要な一歩となります。

確かに中途解約時期や解約率により損得は変わるが…

さて、上の議論から少々踏み込んで考えてみましょう。

解約返戻金の推移や、満期金の利回りは同じかもしれませんが、

契約者によって中途解約するとしても時期はバラバラでしょうし、

中途解約の確率も違うかもしれません。

そう考えれば、期待利回りは契約者によって

異なる、すなわち、保険としての意味あいを帯びてきます。

ちょっと分かりにくいので、

極端な例で考えてみましょう。

解約返戻金がゼロで、満期年齢が85歳、

85歳以降、年金として毎年支払保険料総額の

5分の1が10年確定でもらえるような保険はどうでしょうか。

この場合、85歳まで生きれば

支払保険料の2倍がもらえる計算となります。

(確定年金なので、85歳以降に死亡しても遺族に支払われます)

ここまでの設定をすれば、長生きのリスクに備える保険、

と考えても良いかもしれませんね。

本来は、このようなものだったんだと思います。

それが、

「いや、中途解約で返戻金がゼロはちょっとキツイ」

「もう少し、マイルドな運用商品のようなものにならないか」

などといった要望(?)があって、それに応えているうちに

段々と「普通の」運用商品に近づいていったのだろうと

思われます。

でもだったらだったで、

他にもある金融商品と比較して

有利な金融商品を選べばいいのであって

必ずしも保険である必要はありません。

本来の目的はどこにあるのか?

これを見失っていはいけないのです。

貯蓄性保険の考え方まとめ

さて、あなたが契約している、

あるいはこれから契約しようとしている保険は、

どのような「リスク」に備える商品でしょうか?

この問いにあなた自身が

明確に答えることが出来ないなら

それは手を出すべきではない保険なのです。

保険に限らず、何をやっているのかわからない時が

最も危険な状態です。

特に金融商品は複雑でややこしいものが多いですから、

しっかりと中身を理解してから契約するようにしてください。