ひふみ投信が安く買える?SBI証券のiDeCoにあるアクティブ投信は買いか?

こんにちは。林FP事務所の林です。

SBI証券(SBIベネフィットシステムズ)のiDeCo口座が

提供しているアクティブ投信について少し調べてみました。

パッシブが主流となりつつある昨今ですが、

中には注目の価値のあるアクティブ投信も

あるはずです。

目次(タップでジャンプ)

SBI証券iDeCo内のアクティブ投信は書いか?

以下、運用商品ラインナップ一覧(10月現在)から

気になるアクティブ投信をピックアップしてみます。

ひふみ年金

ひふみ投信でおなじみの

レオス・キャピタルワークスが運用する投信。

代表の藤野氏は著書や様々なメディアでも有名ですね。

このひふみ年金、名前はひふみ投信と少し違いますが

ファミリーファンド方式になっていて、

ひふみ投信マザーファンドに投資することで、

ひふみ投信と同じ値動きをする仕組みになっています。

で、気になる信託報酬ですが年率0.8208%(税込み)

となっていて、SBI証券で窓販しているひふみプラスは

1,000億円を超える部分が0.824%ですから、

なんと1,000億円以上投資されても得られない

低コストが実現できます(笑)

ちなみにSBI証券で普通に買ったら

年率1.0584%です。

率にして22%以上のディスカウントですから、

ひふみ年金がいかに優遇されているか

分かりますね。

ひふみの投信、プラス、年金の違いについて

こちらの公式ページにもまとめられているので

参考にしてください。

iDeCo(DC)ではこういうことがよくありますので、

個別の投信にあまり興味が無くても、

信託報酬をチェックすれば面白いことが分かります。

みのりの投信

みのりの投信は、ポートフォリアが運用するアクティブ投信です。

独立系投信ということで、ブロガーの方々にも

取り上げられることがあるようです。

そんな「みのりの投信」ですが

TOPIXとはやや異なる値動きをすることもあって

いわゆる「アクティブ投信」としての存在感があります。

ただその分(?)、信託報酬もかなり高め。

数字だけ見れば、長期投資家は

ちょっと二の足を踏む高さと思われます。

ただしひふみ年金同様、こちらも

信託報酬が低めに設定されていて

SBI証券では年率1.89%(税込)のところ、

iDeCoでは1.674%(税込)となっていて

1割以上、割引されています。

コスト面で見れば、いずれもDC内では

「お買い得」といえるでしょうね。

iDeCo(確定拠出年金)で積立てる場合の注意点

ただし注意点もあります。

iDeCoで買い付け、積立する場合は当然ながら

- 原則60歳(※)まで引き出せません。タイミングを見て売買することは可能です。

- 毎月の拠出額が一定なので、機動的に資金を投入して買い付けることは出来ません。ただしスイッチングを上手に利用すれば、ある程度は可能です。

- 多少ですが、運管手数料などのコストが毎月かかります。

という事に注意してください。

※ 50歳から拠出開始し場合、開始年齢に応じて、61歳から65歳まで変動します。

所得控除もできますし、ほとんどの場合は

コストを上回るメリットがあるはずですが、

資金が原則60歳まで拘束されますので

その点はきちんとライフプラン等で

計画を立てておく必要があります。

逆にいえば、60歳まで引き出せないので

必然的にDCは長期投資になります。

ひふみやみのりに投信する投資家は

そもそもが長期投資の傾向を持つだろうとは思われますが、

DCの方がその傾向は仕組み上、強くなります。

であれば、多少信託報酬が減ったとしても、

運用会社としては利益を確保できるとの計算で、

信託報酬を割り引いている可能性はあります。

60歳まで確実に引き出さない正確の資産であれば、

コスパメリットが大きいので、

検討の余地は十分にあるでしょう。

iDeCoのラインナップは常に進化する

iDeCo/DC内の投信ラインナップは

時がたつにつれどんどん更新されていきます。

DC内で投資されれば長期で保有されますので

基本的にラインナップが減ることはありません。

(減らしたら、投資家から怒られます)

逆に、増えることはもちろんあります。

上記のアクティブ投信(少なくともひふみ年金)は最近追加されたもので、

現在SBI証券DC内にある商品数は67にもなっています。

以前は40本ぐらいだったと思うのですが、

iDeCoが始まってからかなり拡充してきた気がしますね。

毎日チェックするようなものではありませんが、

1年に1度、ラインナップの変化にも注目してください。

NISAとiDeCoのスイッチングで非課税の引越し

例えばNISA口座にあるひふみプラスを、

iDeCoに持っていくことができれば、

全体の投資ポリシーやリスクは変えずに

信託報酬のみ安くなるのでありがたいですよね。

そういう場合は以下のようにすればOKです。

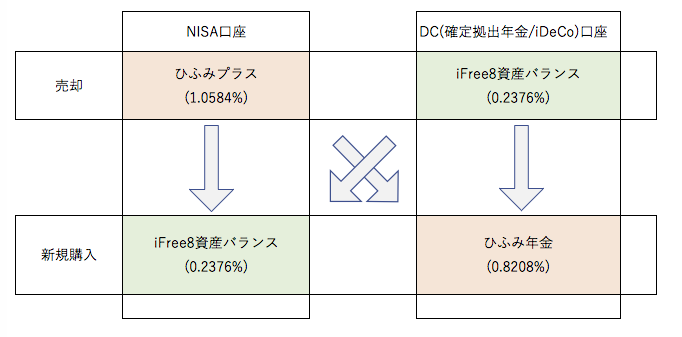

例えば今、NISA口座にひふみプラス、

DC口座にiFree8資産バランスがあるとします。

これらを同額、同じタイミングで売却し、

その後口座を入れ替えて、同額、

同じタイミングで購入します。

そうすると図のように、全体の保有額は変わらずに

口座だけを入れ替えることが可能になりますね。

しかもiFreeはNISAもDCも信託報酬が同じですから、

ひふみプラスがひふみ年金に入れ替わった効果、

つまり信託報酬が1.0584%から0.8208%へと

少なくなるメリットだけを受け取れます。

これはかなり美味しいですが、

気をつけないといけないのは

NISA口座に新規購入する枠があるかどうか、

をチェックしおいてください。

上記で例えばiFreeを課税口座で購入すると、

将来の利益に課税されるリスクがあるので、

メリットとデメリット(リスク)の両方が発生してしまいます。

ですので純粋にメリットだけにするために、

DCからの引越はNISA口座にすることを

お勧めします。

ちなみに上記の作業のうち、DC口座の売却と新規購入は

「スイッチング」という作業で一括して行えますので、

そういう意味でも便利です。

NISA口座の方は少々面倒で、

売却はともかく、購入のタイミングについてです。

上記で言えば、iFreeをNISA口座で購入するタイミングは

いつにすべきか、ということですね。

まぁ、こだわったとしても数日の差ぐらいなので、

あまり気にしなくてもいいという話はありますが、

DC口座と同じタイミングにできれば気持ちはいいです。

そこで参考にしてほしいのが、

SBI証券のDC口座に掲載されている

「約定受渡日一覧」です。

DCのスイッチングは「売り」と「買い」が

同時に発注されるわけではなく、

まず売り発注してその資金が入ってきたら、

その資金でスイッチング先の資産へ

買い発注します。

そのため、

スイッチング指示→売り(約定)→お金入ってくる→買い(約定)

までに数日のタイムラグがあるんですね。

このスケジュールが公開されていますので、

NISA口座の売買タイミングの参考にしてみてください。

まとめ

以上、SBI証券のアクティブファンドについて

いくつかの角度からレポートしてみました。

ポイントは

- DC(確定拠出年金/iDeCo)口座の中には、NISAや特定口座で買うより信託報酬が低い投信が含まれていることがある

- NISAとDCを組み合わせて使えば、投資の自由度が上がる

ですので、是非覚えておいて頂ければと思います。

ちなみに僕の場合、ひふみプラスは

残念ながら課税口座での保有なので、

売るに売れません…

たまたま今相場がいいので、ここで売ると

課税額が…という感じですね(涙)

相場は悪くなることもあるので、

またそのときに考えます。

ちなみにSBI証券は投信残高の0.1%(1,000万円以上は0.2%)

のポイント還元がありますので、それを考えれば、まぁ、

そこまで悪くはないかとも思います。

インデックスかアクティブかに関わらず

あくまでも投資ですので判断はご自身の責任で

行ってくださいね。