iDeCoの取引明細が届きました。掛金変更や掛金配分など、毎年コツコツ見直しましょう。

今年もiDeCo(個人型確定拠出)の取引明細が届きました。

僕は毎年コピーを保管し、

変化の度合いなどをチェックしていますが

4月というのはなにかを変えたり

始めたりする良いタイミングですので

iDeCoについても随時見直していきましょう。

iDeCoのおさらい

今年2017年からiDeCoの加入者枠が大幅に拡大しました。

そのため、今年から始めた、あるいはこれから始めようと

考えている方も多いと思います。

iDeCoの「始め方」については

全国各地で、散々、話されています。

ネット上でも、リアルのセミナーでも、

iDeCoを始めましょう、iDeCoの特徴とは?

というの情報がほとんどですね。

でも、当然ながらiDeCoって

流行り廃りのもんではないです。

ひとたび加入し、拠出を続ければ、

毎月資産(拠出総額)が増えていきますし、

それを60歳まで引き出すことができません。

したがって最低でも60歳までは、

メンテナンスし続ける必要があります。

そこをちゃんと分かっているのかな?

というのが僕の心配。

この記事はそのぽっかり抜けた部分を

補足できないかな?という意図で

書いています。

まずはじめに、お決まりのiDeCoの基礎知識から。

既にある程度ご存知かと思いますが

イマイチよく分かっていないという方は

以下の記事で復習しておきましょう。

iDeCoの特徴、メリットとデメリットは

こちらの記事をご覧ください。

↓

2017年から皆年金の個人型確定拠出年金(個人型DC/iDeCo)で気をつけるべきこと。

ようやく、少しずつメリットが理解されてきた、個人型確定拠出年金(以下iDeCo)。 日本版401kとも言われるこのiDeCoは、法改正により2017年より加入可能者が拡大されます…

iDeCo口座の比較等については

こちらの記事を参考にしてください。

↓

個人型確定拠出年金(個人型DC/iDeCo)、運用商品とコストを徹底的に比較した結果…狙い目はココ!

DCや日本版401kとも言われる、確定拠出年金。 2017年(平成29年)から個人型確定拠出年金の適用範囲が大幅に拡大するのに伴い、2016年9月にはなんと愛称まで。 個人型確定拠…

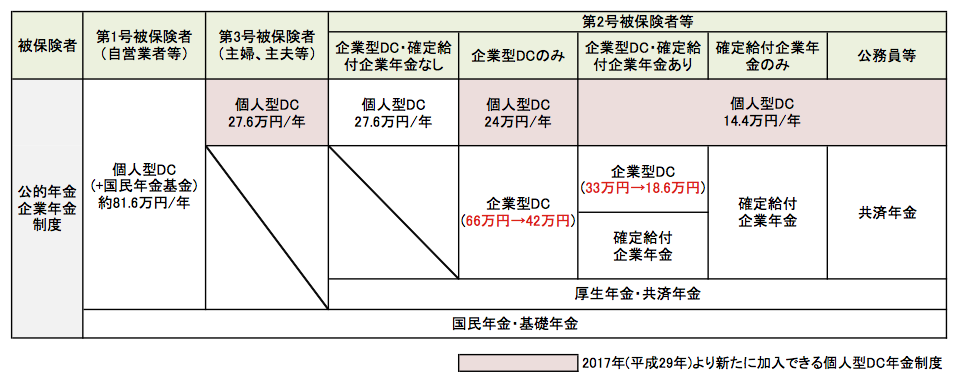

2017年のiDeCoから新たに加入できる人と年間掛金の上限

ピンクで示した部分がiDeCoを利用できるようになる

新たな人ですが、この中で企業型DCがある場合は

iDeCoを使えるようにするために企業の規約を

変更する必要があります。

したがって、実際に新たに増えるのは

がメインになります。

長期積立投資とは

iDeCoに限りませんが、長期積立投資というのは

の3つのフェーズからなります。

最悪な方法は

無計画に投資を始め、

毎年計画的に見直すようなこともせず、

損が出たら狼狽して売る、もしくはあわてて商品を変える

です。

こんなことをしていたら、どんなにいい投信を使っても、

投資の果実を手にすることは困難でしょう。

大幅損失→狼狽売り&商品切り替え→

ちょびっと利益→

大幅損失→狼狽売り&商品切り替え…

を繰り返していると、資産がどんどん

減っていくことになります。

これじゃ一体なにやってるのか、

わかんないですよね。

ちなみにiDeCoは60歳まで引き出しできないので

狼狽売りはしないだろうと思われているかもしれませんが

そんなことはありません。

iDeCo内でも立派に売買ができますので、

狼狽売りの危険性はiDeCoでも健在です。

(現金を引き出して利用できないだけの話なのです)

そうならないためにも、

しっかりと計画的に進めていきましょう。

投資というのは、予め決まった「作業」を

淡々と繰り返すことであり、

それ自体は何ら難しいことではありません。

難しいのは、「利益を出してやろう」

という「色気」との戦いなのです。

iDeCoのお取引明細ってどんなもの?

さて、iDeCoに加入すると、毎月拠出しながら

その残高を増やしていくことになります。

勝手に増えていくのは便利な半面、

毎日忙しいですから、忘れてしまって

全然チェックしなくなるという問題(?)

もあります。

そこで、というわけでもないでしょうけど

iDeCoから年1回、以下のようなお取引明細(残高明細)

が届きます。

ちなみに僕の報告書で言えばiDeCo内の運用商品が

1から3に増えています。

これは2016年末にiDeCoを使って

リバランスをした結果です。

↓

利益課税されないためにiDeCoのスイッチングでリバランスしてみました。

こんにちは。林FP事務所の林です。 年が変わったので運用資産のリバランスしました。 いつもできるだけ資産を売却しないように工夫して 課税を避けるんですが、今回は海外…

iDeCoは、iDeCo内の運用益を確定しても非課税ですので

「売り」を伴うリバランスを低コスト(またはコストゼロ)

で実施することが出来るんですね。

こういう使い方もできるんだ、ということは

覚えておいて損はありません。

NISA同様、利益が出ても税金を取られないというのは

非常に気持ちが良いものですよ!

報告書は運営管理機関によってフォーマットが異なりますが、

だいたい以下の情報が網羅されているようです。

確認のポイントですが、

などを重点的にチェックしていきましょう。

特に、これから始める方は毎年の報告書をしっかり保管しておき、

その「変化」をチェックしていくと面白いと思います。

毎年少しずつでも残高が増えていくのは楽しいですし

株式投資などに拠出している場合は、相場の変動の影響で

損失や利益が出ることもあるでしょう。

そうした情報をみながら一喜一憂してみるのも

投資の感性を磨いていく上で大事な経験だと思います。

そのうち、一喜一憂しなくなりますが(笑)

そうなればしめたもので、

積立投資が板についてきた証拠です。

iDeCoを始められるのは、しっかりしたライフプランが大前提です

iDeCoは節税メリットが大きく、

iDeCo内で投資商品を買わなくとも、

その節税メリットの一部を享受できます。

ですので、ライフプランに余裕があるなら、

可能な限り拠出額を増やしておくのが

節税の意味でお得です。

ただし、あくまでも「ライフプランがしっかりできている」

のが大前提になります。

iDeCoに拠出したお金は、原則60歳まで引き出しができません。

(例外的に、災害等の被害で資金が逼迫した場合等は引き出せます)

ですので、必ず人生全体の資金計画をたて

問題ないことを確認してから、拠出をしていきましょう。

今年からiDeCoが始まったことで

(浮かれた感じで?)各所でセミナーや

勉強会が開かれていますが、それ自体は問題なくとも、

あなた自身のライフプランに問題があれば

iDeCo以前の問題となります。

事前に必ずしっかりとライフプランを確認していきましょう。