【動画と画像で解説】iDeCoの年末調整と確定申告、ふるさと納税併用時の注意点!

こんにちは、林FP事務所の林です。

100万口座を突破して好調なiDeCo(イデコ)。

今年からiDeCoを始めた人も多いと思いますが、12月の年末調整や、翌年の2月から3月にかけての確定申告の方法がどうなっているか、どちらを使うべきか、分からなくて不安な方もおられるのではないでしょうか。

この記事では、iDeCoの年末調整、確定申告書の書き方、使い方を動画と画像を使って具体的に解説していきます。

さらに、実質2,000円の自己負担で返礼品がもらえる、ふるさと納税を使っている方は、iDeCoと併用する時の注意点もありますので、あわせてお読みください。

では早速、iDeCoの年末調整、および確定申告の方法について具体的にみていきましょう。

iDeCoは年末調整?確定申告?どちらが必要なの?

iDeCoはご存知の通り個人で拠出する私的年金ですので、事業主払い込みでない限り、会社側はあなたの拠出額を把握することができません。

そこでiDeCoの節税メリットを受けるためには、年末調整か確定申告でその年の拠出額を申告する必要があります。

記入方法は動画(9分ちょい)でも解説しました。動画の方がよければぜひご視聴くださいね。

動画を見れない環境の方は、引き続き記事をご覧ください。

iDeCoの申告が年末調整で可能な場合

まずiDeCoの拠出額の申告が年末調整で可能な条件は

- 会社員、公務員の方

- 掛け金払い込み証明書を年末調整までに受け取っている方

です。

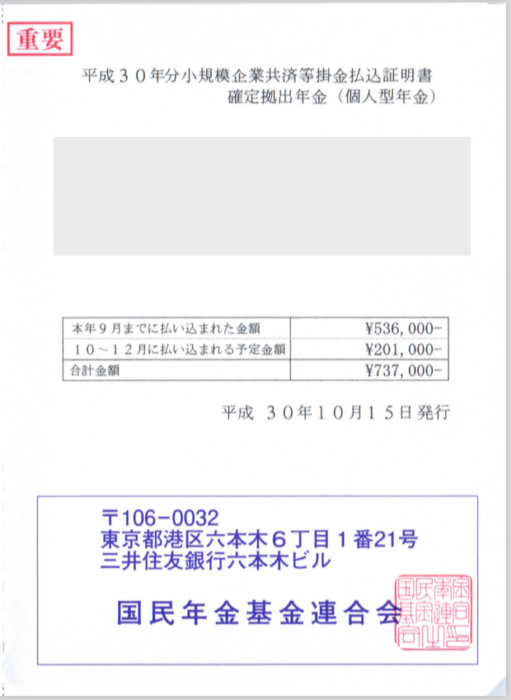

掛け金払い込み証明書とはこちらのようなハガキで、その年の掛け金払い込み済額と見込み額の合計金額が記されたものです。

これを添付して提出しますので、年末調整までにこの証明書が手元にあることが前提になります。

ただし、以下の場合は年末調整までに受取ることができません。

- その年の初回の掛金払込(銀行引き落とし)のタイミングが10月以降となる場合

この場合、払込証明書が翌年の2月頃に送付されることになりますので、年末調整ではなく後でご説明する確定申告で対応してください。

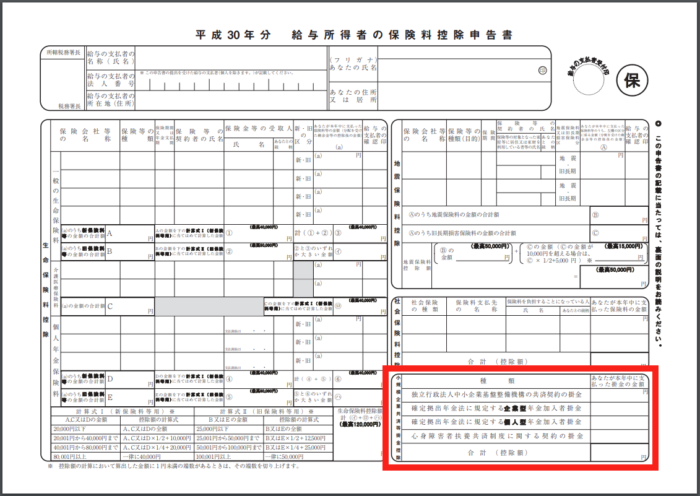

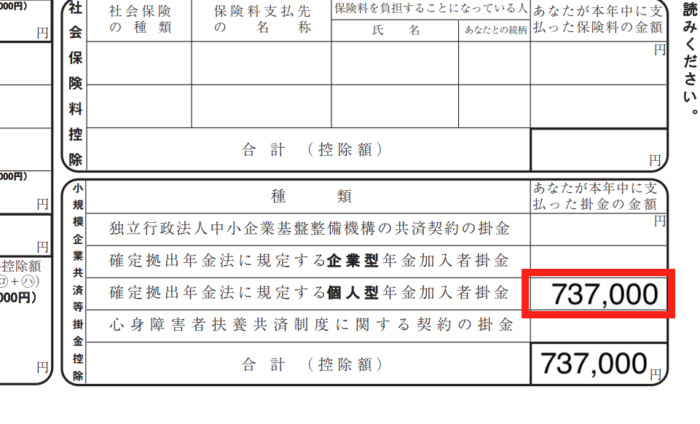

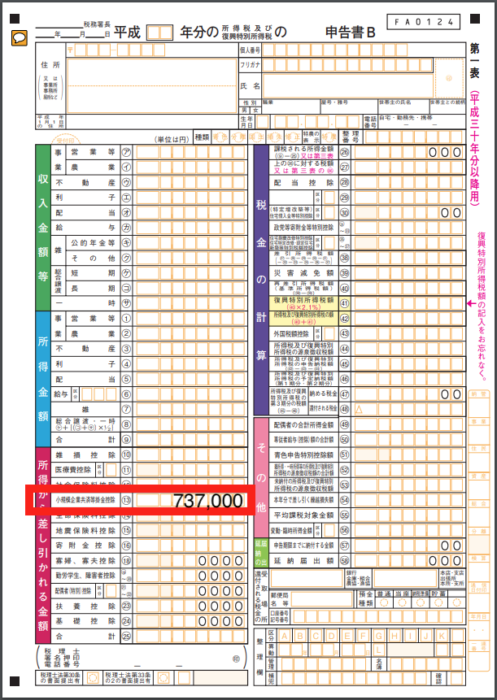

年末調整の記入方法

会社から「給与所得者の保険料控除申告書」を渡されるはずですので、右下の「小規模企業共済等掛金控除」欄をみてください。

さらにその中の、「確定拠出年金に規定する個人型年金加入者掛金」という欄に、先程の掛金証明書に記載されている合計金額を記入してください。

この例では、「737,000」と記入すればOKです。

ちなみに、会社員、公務員の方は掛金上限が12,000円であることが多いと思います。

もし1月から拠出されているのであれば、12,000 x 12 = 144,000円になるはずです。

あくまでも試算ですから、実際には払込証明書の額を記入しましょう。

ちなみに上の73万円という額は、個人事業主ならではの金額です(最大年816,000円)。

73万円も拠出できていいな!

と思われるかも知れませんが、それはとんでもない誤解。

会社員、公務員の方は「厚生年金」や、組織独自の「企業年金」など、手厚い年金制度がありますが、個人事業主に当然そんなものはありません。

その分、自己責任で老後の準備をしなさい、という理由でこれだけの枠が用意されているだけなのです。

決して優遇されているわけではなく、準備をサボれば厳しい老後破綻が待っているだけの話です。

iDeCoの確定申告が必要な場合

冒頭の条件でお話した通り、払込証明書が間に合わなかった等、なんらかの理由で年末調整できなかった場合は、確定申告にて申請をすることになります。

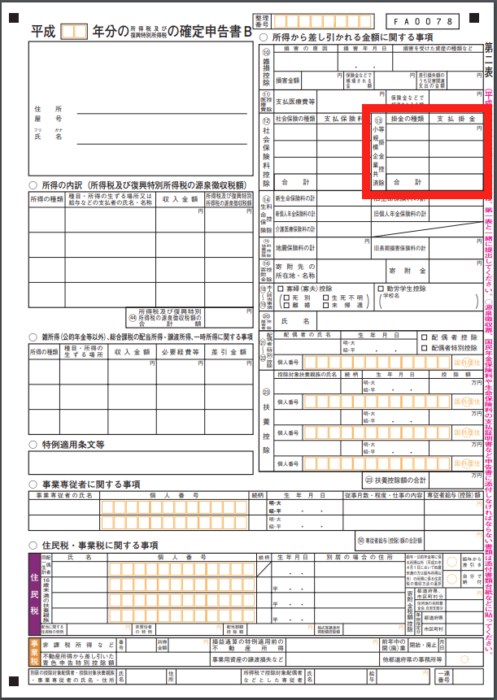

確定申告書の記入方法

確定申告書Bを使う場合、以下の部分に記入してください。

確定申告書B 1ページ目

まず1ページ目、左下にある「小規模企業共済等掛金控除⑬」の欄に、年末調整と同様、払込証明書の合計金額を記入します。

ちなみに、小規模企業共済等掛金控除は「しょうきぼきぎょうきょうさいとうかけきんこうじょ」と読みますが、「となりのきゃくはよくかきくうきゃくだ」と似てません?

僕だけかなぁ…?(笑)

確定申告書B 2ページ目

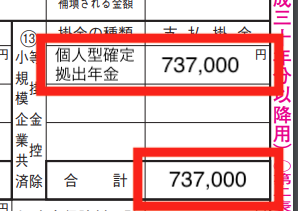

次に2ページ目の右上にある同じく「小規模企業共済等掛金控除⑬」の欄で、掛金の種類欄に「個人型確定拠出年金」と書き、支払い掛金欄に合計金額を記入してください。

(「小規模企業共済等掛金控除⑬」の欄を拡大↓)

残りの部分については、源泉徴収票などを参考に埋めていってください。

詳しくはお近くの税務署か、税理士などの専門家に問い合わせ頂ければ分かります。

こんな面倒なことはできればしたくない、とお考えかも知れませんが、iDeCoは節税メリットを受けてナンボの制度ですから、必ず申告するようにしましょう。

詳しくはこちらの記事もお読みください。

2017年から皆年金の個人型確定拠出年金(個人型DC/iDeCo)で気をつけるべきこと。

なお、確定申告をするのを忘れた!という方は、「還付申告制度」により、最長5年までさかのぼって申告することもできますので、諦めないようにしましょう!

iDeCoの年末調整と確定申告に関する注意点

iDeCoの年末調整と確定申告に関して、いくつか注意点があるので気になる部分をピックアップおきます。

iDeCoの年末一括払いは確定申告になるので注意

2018年からiDeCoは年単位で拠出することができるようになりました。

これにより、6月と12月の2回だけ拠出したり、12月に一括で拠出したりすることができます。

しかしながら。

先程も説明したとおり、その年の最初の拠出が10月以降(12月まで)の場合は、払込証明書が年末調整までに届きません。したがって、確定申告を利用せざる得なくなります。

例えば年単位拠出が始まった当初、iDeCoを預貯金代わりに利用する場合、手数料負けを極力回避する方法として注目されました。

どういうことかというと、12月にその年の拠出を一括して行うことで、1月から11月分の手数料、1,133円(103円x11ヶ月分)が浮きますので、利息がほとんどゼロの昨今において、これだけの節約額は結構デカイ、と注目されたんですね。

ただしこの場合だと確定申告コースになってしまい、手数料負けどころか手間コスト負けしそうになりますから、9月までに一回拠出し、12月に残りを拠出するという手段を取るほうがトータルで良いと思います。

ちなみに年単位拠出の仕組み上、残念ながら1月に全額拠出などということはできません。

あくまでも、それまでに経過した未払い掛金をまとめて拠出できます、ということですからね。

ふるさと納税の控除上限額が減る可能性がある

ふるさと納税を利用されている方も多いと思いますが、iDeCoを始めるとその分課税所得が減るため、ふるさと納税の控除上限額に影響します。

正確な計算はややこしすぎるのでここでは省略しますが、一般的な会社員・公務員の方が1年にiDeCoに拠出する金額が14.4万円だとすると、上限額への影響は約3,000円以上というぐらいになります。

この金額は年収等や家族構成等によって変わってきますので、詳しくはふるさと納税のシミュレーションサイトなどを活用してください。

こちらのページで比較的詳しいシミュレーションが可能なようです。

- ふるさと納税控除上限額シミュレーションのご案内(さとふる)

確定申告を利用すると、ふるさと納税のワンストップ特例が全て使えなくなる

iDeCoに限った話ではないですが、確定申告を利用すると、ふるさと納税のワンストップ特例が全て無効になりますので、その点ご注意ください。

確定申告が必要なことが分かった時点で、ワンストップ特例を使わず、確定申告にてまとめて申告してしまいましょう。

iDeCoの利用は節税効果の見極めとライフプランを立てて!

以上、iDeCoの年末調整、確定申告の方法について解説しました。

iDeCoには「掛金払込時」「運用時」「受取時」の3段階で節税メリットがある、かなり有利な制度ですから、活用しない手はありません。

ただし、原則60歳以上まで受け取り不可ですので、無理をするのは禁物です。

特に、今は良くても子供の教育費や住宅ローンが重なる時期は出費が多く、預貯金が底を付く可能性もありますが、そのときにiDeCoの掛金を減らす選択もできますが、拠出したお金は60歳までは受け取れません。

さらに、会社の退職金とiDeCoを受け取る場合、受け取り方によって税額が変わってくることがあり、知らずに受け取ると余計な税金を払う可能性もあります。

ですので、しっかりとライフプランを見据えた上で計画することをお勧めします。

iDeCoやNISAの何十倍ものインパクトのあるライフプランについては、僕のメルマガでお話しています。

よかったら、下のリンクから無料でメルマガ登録して学んでくださいね。