SBI証券のiDeCo「セレクトプラン」が11月から選択可能に!オリジナルプランとの違いは?

SBI証券のiDeCo「セレクトプラン」が11月から選択可能になりました。

セレクトプランって何?オリジナルプランとの違いは?? iDeCoそのものもよく分からないのに、さらにわかりにくいですよね…

ということで分かりやすいように、表にまとめてみましたので、本文で詳しくお話します。

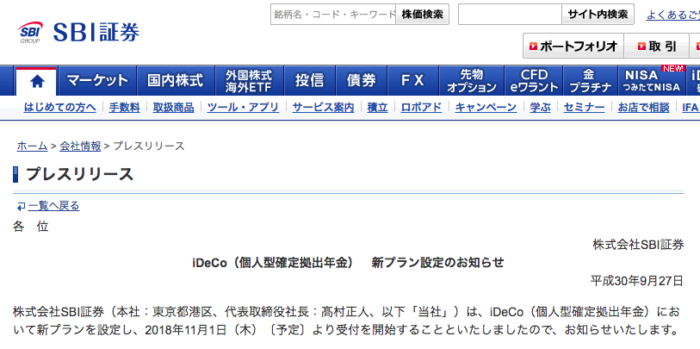

SBI証券がiDeCoセレクトプランを発表

SBI証券から9月27日のプレスリリースでこちらの発表がありました。

(iDeCo(個人型確定拠出年金) 新プラン設定のお知らせ|SBI証券)

読んで頂ければ分かりますが従来のiDeCoをオリジナルプランと位置づけ新たにラインナップの異なる「セレクトプラン」を用意するとのこと。

今後のスケジュールとして11月から資料請求ができるようになり、順次オリジナルプランからの変更や新規加入が可能になるようです。

SBI証券イデコのセレクトプランとは

実はこの発表があってから一部の投資ブロガーさんの間で話題になっていたようです。

例えばつみたて次郎さんの記事

http://siegeljiro.com/sbi-ideco-select

にはこのセレクトプランについて詳しく書かれています。

僕もこの発表を聞いて、正直かなり驚きました。実はこのセレクトプラン、コロンブスの卵的な発想なんです。先日、法改正でiDeCoのラインナップ上限数が35本に制限されるというお話はしたかと思います。

こちらです。

↓

SBI証券のiDeCo運用商品の一部除外、上限35本へ。今後のおすすめは?

覚えていますでしょうか?

ラインナップ数最多を誇るSBI証券もいずれ35本以下になるわけで結局はコスト(だけの)競争になるのかな…と思ってたんです。

しかし!

「iDeCoが小さいなら、iDeCoを二つ使えばいいじゃん?」

みたいな発想で同じSBI証券という運管から、二つのiDeCoが現れるのですからこれにはたまげました。笑

SBI証券、恐るべしです。

もともと法改正で35本以下になった経緯としては、35本を超えると、加入者が迷って選べなくなる、というデータがあったからです。ですので、SBI証券の「2プラン化」が本当に投資を促進できるかは、まだ未知数な部分があります。

でも、こういう「新しいチャレンジ」をしてくるのが、SBI証券らしいところだなとも思うわけです。

我々としては、プランが二つになるというのはもう既定路線ですから内容を吟味して上手に活用すればいいということになります。

SBI証券オリジナルプランとセレクトプランの違い

SBI証券iDeCoのオリジナルプランとセレクトプランの違いですが、オリジナルプランは以前からあるプランで、こちらは法律に基づいて今後2年かけて35本のラインナップに減数されていきます。一方でセレクトプランは最初から34本のラインナップを持ち本数的にはほとんど変わりません。

となると違いはラインナップそのものになります。

これを血眼になって比較していくことになるわけですが、せっかくですので違いが分かりやすくなるよう、オリジナルプランとセレクトプランのラインナップを並べて表にまとめてみました。ちょっと大きな表ですがスマホを横にするなりしてご覧いただければ。

オリジナルプランとセレクトプラン比較表

| カテゴリ | オリジナルプラン | セレクトプラン | ||

|---|---|---|---|---|

| 商品名 | 信託報酬 | 商品名 | 信託報酬 | |

| 国内株 | DCニッセイ日経225インデックスファンドA | 0.18252% 以内 | ||

| 三井住友・DCつみたてNISA・日本株インデックスファンド | 0.1728% | |||

| SBI TOPIX100・インデックスファンド<DC年金> | 0.2592% | |||

| 野村DC・JPX日経400ファンド | 0.27% 以内 | |||

| eMAXIS Slim国内株式(TOPIX) | 0.17172% 以内 | |||

| <購入・換金手数料なし>ニッセイ日経平均インデックスファンド | 0.17172% 以内 | |||

| 全世界株 | SBI・全世界株式インデックス・ファンド(愛称:雪だるま(全世界株式)) | 0.15% 程度 | ||

| eMAXIS Slim全世界株式(除く日本) | 0.15336% 以内 | |||

| EXE-i グローバル中小型株式ファンド | 0.3304% 程度 | |||

| 先進国株 | DCニッセイ外国株式インデックス | 0.2041% | ||

| DC外国株式インデックスファンド | 0.864% | |||

| EXE-i先進国株式ファンド | 0.3184% 程度 | |||

| EXE-iグローバル中小型株式ファンド | 0.3304% 程度 | |||

| iFree NYダウ・インデックス | 0.243% | |||

| eMAXIS Slim先進国株式インデックス | 0.11772% 以内 | |||

| <購入・換金手数料なし>ニッセイ外国株式インデックスファンド | 0.11772% 以内 | |||

| eMAXISSlim米国株式(S&P500) | 0.1728% 以内 | |||

| インデックスファンド海外株式ヘッジあり(DC専用) | 0.3024% | |||

| 新興国株 | EXE-i新興国株式ファンド | 0.3794% 程度 | ||

| 三菱UFJ DC新興国株式インデックスファンド | 0.594% | |||

| eMAXIS Slim 新興国株式インデックス | 0.20412% 以内 | |||

| 国内REIT | DCニッセイJ-REITインデックスファンドA | 0.27% 以内 | ||

| <購入・換金手数料なし>ニッセイJリートインデックスファンド | 0.27% 以内 | |||

| 先進国REIT | 三井住友・DC外国リートインデックスファンド | 0.3024% 以内 | ||

| 国内債券 | 三菱UFJ 国内債券インデックスファンド(確定拠出年金) | 0.1296% | ||

| eMAXISSlim 国内債券インデックス | 0.15012% 以内 | |||

| 先進国債券 | 野村外国債券インデックスファンド(確定拠出年金向け) | 0.2268% | ||

| eMAXISSlim 先進国債券インデックス | 0.1836% 以内 | |||

| インデックスファンド海外債券ヘッジあり(DC専用) | 0.2808% | |||

| 新興国債券 | 三菱UFJ DC新興国債券インデックスファンド | 0.5616% | ||

| iFree 新興国債券インデックス | 0.2376% | |||

| バランス | iFree 8資産バランス | 0.2376% | ||

| DCインデックスバランス(株式20) | 0.1836% | |||

| DCインデックスバランス(株式40) | 0.1944% | |||

| DCインデックスバランス(株式60) | 0.2052% | |||

| DCインデックスバランス(株式80) | 0.216% | |||

| eMAXISSlimバランス(8資産均等型) | 0.17172% 以内 | |||

| A国内株 | ひふみ年金 | 0.8208% | ||

| SBI中小型割安成長株ファンド ジェイリバイブ<DC年金> | 1.62% | |||

| フィデリティ・日本成長株・ファンド | 1.6524% | |||

| みのりの投信(確定拠出年金専用) | ||||

| スパークス・日本株式スチュワードシップ・ファンド (愛称:対話の力) | 1.836%+実績報酬 | |||

| つみたて椿 | 0.9720% | |||

| A全世界株 | セゾン資産形成の達人ファンド | 1.35%±0.2% | ||

| A先進国株 | キャピタル世界株式ファンド(DC年金用) | 1.5406% 程度 | ||

| ラッセル・インベストメント外国株式ファンド(DC向け) | 1.4364% | |||

| 朝日Nvestグローバル バリュー株オープン (愛称:Avest-E) | 1.9440% | |||

| 農林中金<パートナーズ>米国株式長期厳選ファンド | 0.9720% | |||

| A新興国株 | ハーベスト アジア フロンティア株式ファンド | 2.0972% 程度 | ||

| A先進国債券 | SBI‐PIMCO 世界債券アクティブファンド(DC) | 0.8143% | ||

| Aバランス | SBI資産設計オープン(資産成長型) (愛称:スゴ6) | 0.7344% | ||

| 野村DC運用戦略ファンド (愛称:ネクスト10) | 0.864% 以内 | |||

| iFree 年金バランス | 0.1717% | |||

| SBIグローバル・バランス・ファンド ※指定運用商品 | 0.2891% 程度 | |||

| セゾン・バンガード・グローバルバランスファンド | 0.6%±0.02% | |||

※ カテゴリ名の先頭に「A」のあるものはアクティブファンド

※ コモディティ、ターゲットイヤーカテゴリーは両プランに違いがなかったので省略

見てもらえれば分かると思いますが、左がオリジナルプラン、右がセレクトプランです。商品名と信託報酬をカテゴリ毎に比較できます。オリジナルプランとセレクトプランの両方に含まれる商品は、ぶち抜き行で記載しました。ちょっと横長の表ですのでスマホでご覧の方は横に持ってご覧ください。

これを見ると分かりますが

- セレクトプランはeMAXISシリーズや<購入・換金手数料なし>の採用が多い

- どのカテゴリも概ね、信託報酬が下げられている

- 全世界株式のような、オリジナルプランにはなかったカテゴリもある

ということが言えそうです。

比較する際のコツですが、まずカテゴリ内で信託報酬を比較してみましょう。信託報酬とは保有時にずっとかかるランニングコストで、大雑把に言って同じカテゴリなら低いほうが有利です。

ただし、同一カテゴリであっても内容の異なる投資信託もあります。

例えば先進国株式カテゴリでDCニッセイ外国株式インデックス(0.2041%)とeMAXIS Slim米国株式(S&P500、0.1728%以内)は、後者の方が信託報酬は低いですが、採用インデックスが異なる、つまり投資対象が違います。したがって、この場合は信託報酬だけで単純比較しても意味がありませんので注意してください。

当然ながら投資で必要な情報は信託報酬だけではありません。各商品の「目論見書」などをよく読んで、ご自身の考えにあう商品を選んでください。

また上の比較表は間違いがないよう注意して作成しましたが、全く誤りが無いことを保証するものではありません。今後、信託報酬やラインナップが変化していく事も予想されます。最新の情報は必ずSBI証券のサイトを確認してくださいね。

SBI証券iDeCo オリジナルプランラインナップ(除外とならない商品)

今後議論されるであろうイデコの「囲い込みリスク」

僕個人的には「全世界株式」カテゴリが出来て、世界株一括投資ができるセレクトプランに魅力を感じます。

全体的な信託報酬コストも概ねセレクトプランが有利であって、最初から2つのプランを選べたなら迷わずセレクトプランにしていたでしょう。

でここで問題なのは、プレスリリースにもある通り

※プラン変更にあたっては、現在加入または運用指図いただいているプランの資産を全売却し現金化した上で、資産の移換を行います。なお、資産の移換には2~3カ月程度を要する予定です。詳しくは、プラン変更時に当社からお送りする資料をご確認ください。

という点です。

例えばSBI証券のオリジナルプランに加入している僕が、セレクトプランに変更したい場合、移管手続きとなるので、セレクトプランに移行するまで2、3ヶ月の時間を要するということになります。その間、投資はできず、現金で持つことになります。

iDeCoですから売却しても利益には非課税ですし、移管にかかる費用も多分数千円ぐらいではないかと推測します。

費用はいいとして、移管に2〜3ヶ月もかかるのはいかがなものかと。iDeCoは公的制度ですし、いろいろ事情はあるとはいえ、一体なにをすればそんなに時間がかかるのでしょうか…。長期投資家にとっても空白期間ができてしまうのはできるだけ避けたいです。

じつは前から指摘していたことですが、この問題は仕方がないでは済まされない重大なリスクを孕んでいるのです。

それは「囲い込みリスク」です。

「囲い込み」とは、例えばスマホの2年縛りのようなものでなかなか他社に移れず、結果としてたくさんの料金を払ってしまうことになる状態です。

iDeCo口座の移管にこれだけの時間がかかってしまうなら躊躇する投資家だってたくさんいます。つまりそれはより魅力的な口座があってそちらに移りたくても、2,3ヶ月の未投資期間、つまり機会費用を払わされるために躊躇してしまい、囲い込まれるリスクがあるということになります。

しかもそのリスクの源が制度による手続きの複雑さ(?)だとしたら、それは国民的に議論すべき課題ではないでしょうか。

多分、今ようやくiDeCoの加入者が100万人を突破した段階でほとんどの投資家はまだ囲い込みリスクを認識してないと思うのですが、恐らく今後、議論されていくようになると僕は思います。今回、SBI証券のセレクトプランが大勢の人に、このリスクを気づかせるよいキッカケになればいいと思います。

個人的にはセレクトプランに魅力を感じますので移管するしないは別にして11月になったら、セレクトプランの資料請求をして詳細を確認します。

ってことで、時期がきたらまた続報しますね。

続報はこちら!

↓

SBI証券iDeCo「セレクトプラン」へ移管手続きの流れを実況中継します