6人に1人の「ニッポンの貧困」。あなたとあなたの子どもを貧困化させないために必要なことは。

皆さん、シルバーウィークは

どのように過ごされましたでしょうか?

ニュース番組では、バケーションの恒例行事と化した

帰省ラッシュが報道されていましたが、

そんな華やかなイメージの裏側で、貧困問題が

この日本で静かに広がっているようです。

ここ何回かの投稿とはがらっと

イメージが変わりますが、

今回、「貧困問題」を日経が真正面から取り組んだ

成果物としての書籍、

「ニッポンの貧困」(中川雅之)

を読んだので少しコメントしたいと思います。

今や「普通」になった貧困問題

「貧困」。

記事にするには大変重たい題材なのですが、

やはり、お金に携わる者として、

この問題から目をそらすことはできません。

日本の「生活困窮者」

(年間122万円以下の可処分所得で生活する人)

は2,000万人から2,400万人と言われています。

国民全体数からみて、およそ6人に1人。

富裕層、一般層は、家族全体で、あるいは一族全体で

裕福なことが多いと思われますので、なかなか

そういう層の人からは見えにくいですが、

数としては相当な割合です。

75歳以上は 「8人に1人」

空き家は 「8軒に1軒」

生活困窮者は 「6人に1人」

高齢化社会、空き家問題と同等かそれ以上に、

貧困の問題は大きいと言えそうです。

「でも、なんとなく他人事のように思える」

というのも実感としてあるのではないでしょうか。

僕の父も今では75歳、後期高齢者の仲間入りとなりました。

空き家も、家の近くを散歩すれば、すぐに見つかります。

でも、生活困窮者は一見、なかなか見つからないですよね。

実は生活困窮者は(特に子どもの)世間体なども気にして、

できるだけ隠して普通に振る舞うようにしているのです。

なのでなかなか実感として捉えづらく、

自分が生活困窮者でもない限り

「なんとなく他人事」という感覚が

あるのだと思います。

一方で、生活困窮者に至る理由は衝撃的です。

- 老後の資金不足

- 非正規雇用

- ウツなどの精神疾患

- ひとり親世帯

- 親の介護

- 高騰する教育費

- 事故、病気、会社の倒産やリストラ

いずれも、自分には無関係とは

言い切れないものばかりです。

つまり、誰もが生活困窮者になる可能性があり、

また実際になっている人も多い、というのが

この国の現実なのです。

「貧困問題は自己責任」と決めつけるのは早すぎる

貧困問題を議論するときによく出てくる反論が

「困窮者は努力が足りない」

「自己責任だ」

という、個人の責任に帰着させるものでしょう。

でも必ずしも個人の責任ばかりとは言い切れないところが

この問題の厄介なところです。

まず第一に、上で挙げたような理由で困窮化する場合、

不可抗力な面もあります。

例えば親が突然要介護状態になり、

生活に困窮するという話は

普通にありうる話です。

そういう状態の人へ「自己責任」論をもってきたところで、

意味をなさないどころか、ますます困らせるだけです。

そして第二に、社会的な問題もあります。

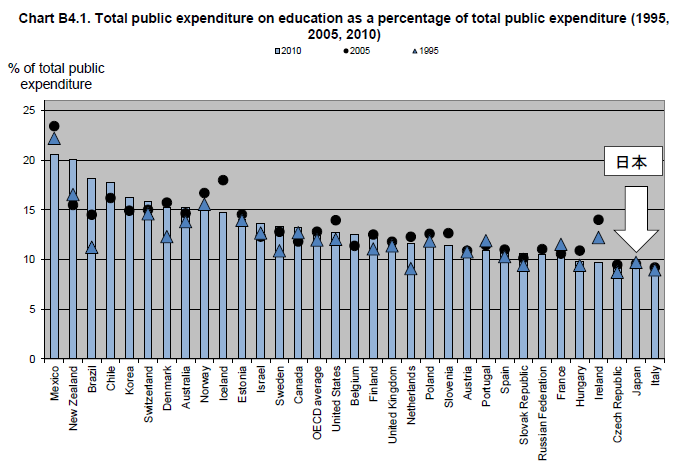

例えば「高騰する教育費」に関していえば、

日本の公的支出に占める教育費の割合は

下から数えて2番目に低い状態。

事実上最下位と言っても、いいでしょう。

これでそもそも教育費が低ければ

特に問題はないのかもしれませんが、

教育費はデフレ経済下でも上昇を続けるという

特殊な状態です。

特に大学の授業料は

1980年に比べて国立で3倍、

東京都の私立でも2.4倍となりました。

このような状況から、

高等教育の家計負担率はOECD加盟国中、

上から数えて4番目に高くて

65.5%となっています。

こうみていくと、

なかなか「個人の問題」と切り捨てるわけにも

いかない現状が浮かび上がってきますね。

貧困投資の必要性

暗くなる話ばかりなのですが、

この本は日経らしく、貧困問題を解決するために

「貧困投資」の重要性に光を当てています。

有名なのはゴールドマン・サックス証券の貧困投資ですが、

日本でも実施しているということは僕自身、知りませんでした。

「投資」というとなにやら育て上げた上で搾取するイメージですが

(もちろん、そういう面がなくはないですが…)

行政支援だけではできないユニークな面もあります。

貧困投資と行政支援の違いは、

「成果を厳密に測定する」という点。

投資である以上は、投資対効果が数字で測れなければならず、

投資先の効果はゴリゴリ測られます。

それが良いか悪いかについては議論があるものの、

行政では出来ないユニークな支援となっている点は

注目しておく必要がありそうです。

結局は、ばらまきと効率の間の

バランスなんだろうと思いますが、

これから財政が逼迫していくことが想定される中で

貧困投資が解決策の一つとして

無視できなくなってくるんだろうと思います。

貧困が減り、投資家もハッピーになるなら

純粋にいいことと言っても良いのかもしれません。

我々も、貧困投資のイメージを

変えていく必要がありそうです。

結局、どうしたらいいのか?

さて、貧困問題と対策の現状について

ざっくりと見てきましたが、

今現在、生活困窮者ではないとしたら、

個人として何もしなくて良いのでしょうか。

そんなことはありませんね。

もしあなたが、今、生活困窮者でないなら、

それはとても幸運なことだと思います。

むしろ、その幸運な状態にある人こそ

自己責任が問われます。

なかなか、「解決策はこれ」と

一つに絞りにくい問題ではあるものの、

本書から得られるヒントを、

いくつかご紹介しておきます。

問われているのは、単純化すれば「カネの使い方」にほかならない。(中略)政治の問題であり、企業の問題であり、家計の問題でもある。貧困を生み出さないために、我々は、もう少しうまくカネを使えるようになる必要がある。

これは僕がお金に関する仕事をしているから

特に感じるのかもしれませんが、

お金を効率よく使えるようにする知恵は

本当に大切です。

その知恵がないために、本来なら防げるのに

困窮化してしまうことも

多いわけですからね…。

「いい大学にいったら良い企業に就職できて安泰」というのはイリュージョン(幻想)でしかない。(日本学生支援機構 遠藤勝裕理事長)

大卒が必ずしも優秀とは限らない。遊び呆けている学生もいる。多大なお金をかけて、人材を怠けさせているとしたら、社会はますます非効率になっていく。

我々大人は、子どもへの学ばせ方自体から、

進化させる必要があります。

単に子どもの尻を叩き、

大学にお金を放り込めば解決する問題では

なくなってきているということですね。

大学に行かせるにしても、学習内容と子どもの意欲は

よくよく吟味する必要がありそうです。

結局のところ、自らへの投資として、

また子どもへの投資として

まず率先して自ら学び、学ばせ、知恵をつけて成長していく。

生活困窮者ではない「6人に5人」は、

とにかく「学ぶ姿勢」が大切なんじゃないかと

思ったのでした。