つみたてNISAの開始年齢が「40代」でOKな理由とは。

こんにちは。林FP事務所の林です。

2019年7月に、金融庁からNISA・ジュニアNISA(とつみたてNISA)口座の利用状況調査報告書(2019年3月末時点)が公開されました。

この資料を元に、つみたてNISAの利用開始年齢について、議論してみたいと思います。

つみたてNISAがといえば若い人が使う制度、というイメージがありますが、イメージだけで判断すると正しい活用ができませんので、しっかりと掴んでおきましょう。

つみたてNISA口座の利用状況調査(金融庁)

2019年7月に、金融庁からNISA・ジュニアNISA(とつみたてNISA)口座の利用状況調査報告書(2019年3月末時点)が公開されました。

NISA・ジュニア NISA 口座の利用状況調査(2019年3月末時点)

資料は数字主体でちょっと読み取りにくいです。そこで、分かりやすいように以下グラフにまとめてみます。

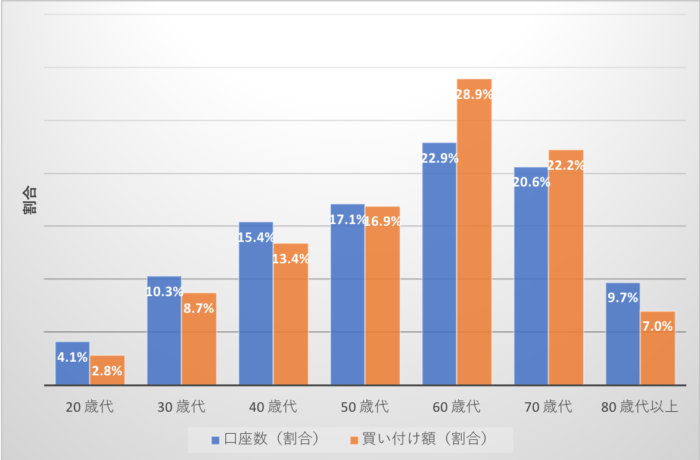

一般NISAは60代の利用が最多

(NISA・ジュニア NISA 口座の利用状況調査より著者作成)

こちらのグラフは一般NISAの口座数全体、買い付け額全体に対する年代別の割合です。

見ると明らかなように、60歳代が突出していますね。さらに、口座数よりも買い付け額の突出が際立っています。恐らく、60歳代は退職金等がもらえる年代ですので、それらの資金が一般NISAの買い付け資金として使われているのだと思われます。

もちろん、投資は個々人の自由ですのでそれ自体が悪いわけではないですが、気になるのは商品内訳です。資料では、大まかに上場株式4割、投資信託6割となっています。

1,000万円や2,000万円のようにまとまった資金を手にした60歳代の人が、今までやったことのない投資にチャレンジするのはいいとして、それが個別株式に4割も流れているのはいかがなものかと思います。

投資家本人が個別株式の(高い)リスクを正しく理解してされているなら問題ないとはいえ、恐らく投資初心者も多いでしょうから、投資といえば個別株式、のような「固定観念」で前のめりに投資しているなら、それは危ういと言えるでしょう。

また、投資信託だからといって一概に安心できません。

手数料の高いアクティブファンドや、設定期間が一般的に短くなるテーマ型ファンドのような投信の場合、本当に大切な退職金を預けるに値しますか。

特に60歳代の方には、再点検してほしい点です。

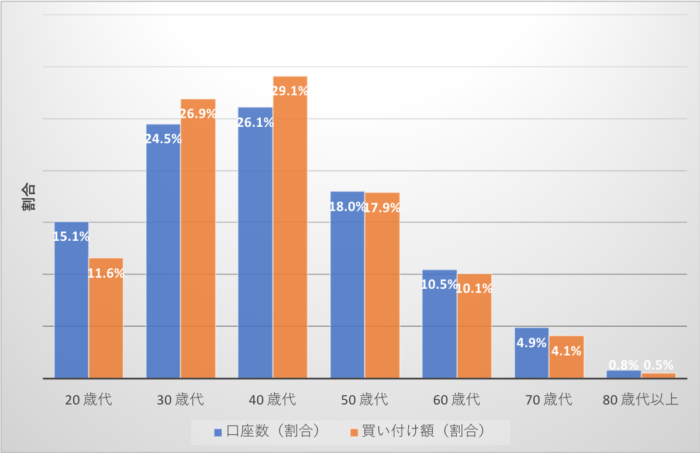

つみたてNISAは40代の利用が最多

(NISA・ジュニア NISA 口座の利用状況調査より著者作成)

続いてつみたてNISAの口座数全体、買い付け額全体に対する年代別の割合です。

こちらは一般NISAとうって変わって30歳代、40歳代の利用が多く、40歳代がピークとなっています。買い付け額も他の年代より多く、年間40万円の枠をフル活用している人が多いであろうことがうかがえます。

一般NISAは60歳代の退職金の受け皿という性格が強いですが、つみたてNISAは40歳代を中心とする現役バリバリ世代の資産形成の制度として活用が進んでいるようですね。

このように、実際の利用状況から、つみたてNISAは一般NISAと異なり、30歳代、40歳代の利用が多いことが分かりますね。

つみたてNISAの20年後

別の視点からも考えてみましょう。つみたてNISAの投資は最長20年間続きますので、とにかく先の事を考えるのが大切です。

20年後、あなたは何歳ですか?

つみたてNISAを始めるとして、開始から20年後、あなたは何歳になっているでしょうか。

40歳から始めたら、60歳で期間が終了します。(厳密には59歳かもしれませんが、面倒なので60歳とします)

45歳から始めたら、65歳で期間終了。

50歳からなら、70歳です。

このように、受け取る年齢を想像してみると、ぼんやりとしていた20年後が、より具体的に、はっきりしてくるのではないでしょうか。

定年を70歳に引き上げようとする議論が活発ですが、65歳だろうが70歳だろうが、40歳代でつみたてNISAを始めることで、ちょうど退職後の資産として活用するライフプランを立てることができます。

老後2,000万円不足問題の一助になる?

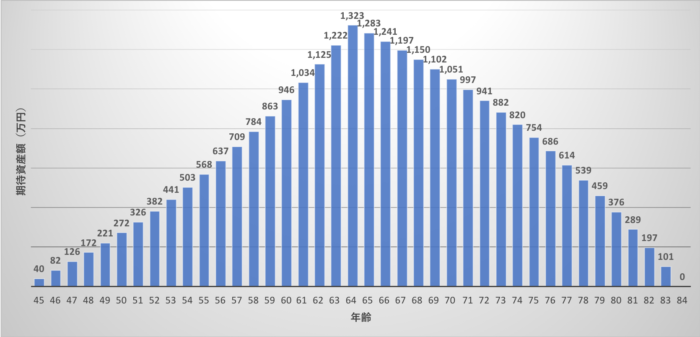

仮に、毎年5%の利回りで運用できるとすると、つみたてNISAを20年間続けた場合、以下のような資産推移になります。

※つみたてNISA制度が継続または恒久制度となっていると仮定しています。

積立総額800万円に対し、取り崩し総額は約2,020万円。その差1,220万円ですから大きいですよね。うまくいけば、年金不足問題を解決する一助になるかもしれません。

ただしこのシミュレーションはあくまで「取らぬ狸の皮算用」だということを忘れないでください。毎年何%で運用できるかは、終わってみないと確定しません。

また、通常の運用ではこんなにきれいに増えていくことはまずありえません。20年間の間に激しいアップダウンも経験するでしょう。投資を実行するなら、そうしたリスクもきちんと分析しておく必要があります。

ただ確実に言えることは、つみたてNISAであれば売却時の利益に対して非課税となるので、もし上のシミュレーション通りに利益となった場合、税金がかからずに計算通りまるまるもらえる、ということです。

税金のリスクを考える必要がなくなるぶん、ライフプランは立てやすくなります。つみたてNISAにメリットがあるといえるでしょう。

NISA口座で損失状態で売却または非課税期間終了した場合、利益相殺できない等のデメリットがありますのでご注意ください。

節税効果はiDeCoの方が一般に大きい

つみたてNISAに非課税メリットがあり、老後資金の一助となる可能性があることは理解できたかと思いますが、じゃぁなんでもつみたてNISAがいいのかというとそうではありません。

サラリーマン(給与所得者)であればiDeCo(個人型確定拠出年金)の方が一般に節税効果が高いです。

詳しくはこちらのまとめ記事も参考にしてもらえればいいかと思います。

【2018年版】iDeCo、NISA、つみたてNISA比較表とまとめ

iDeCoは3つの節税メリット

- 拠出額の全額所得控除

- 売却時、スイッチング時利益非課税

- 受取時税制優遇

があります。

簡単にいえば、つみたてNISAは2番目の利益非課税のみ、という位置付けです。

ただしiDeCoは60歳以降の受取時に課税される場合がありますので、注意しましょう。

順番としてはまずiDeCoを検討し、iDeCoにメリットがあまりない、もしくはiDeCoに加えてメリットを受けたいならつみたてNISA、という形が素直かなと思います。

つみたてNISAには年齢制限がないので、iDeCoの拠出期間が終了する60歳代以降からつみたてNISAを始める、という選択肢もありえます。

例えば今50歳でiDeCoを始めると、拠出期間は10年です。10年後から使える節税制度は一般NISAかつみたてNISAということになりますが、つみたてNISAを活用して60歳から70歳以降も拠出するという戦略もありえます。

(ただしこの場合、NISA制度が恒久化して10年後も使える前提ではありますが)

このあたりは、ライフプランや制度の変化をみらみながら柔軟に制度を活用していきましょう。

つみたてNISAの開始年齢についてまとめ

つみたてNISAの開始年齢について、利用統計とライフプランの観点から検討してみました。どのように活用するかは人それぞれとはいえ、実態からもライフプランからも、40歳代から始めるとよさそうです。

もちろん、それより前でも後でも悪いということではありません。そうではなく、あなた自身のプランがきちんと立っていることが大切でしょう。

つみたてNISAに限らず、節税制度はライフプランを立てて長期的な視点で活用していくようにすることを強くお勧めします。