【2018年版】iDeCo、NISA、つみたてNISA比較表とまとめ

こんにちは。林FP事務所の林です。

毎年恒例(?)でやってます

最新のNISA制度の比較、まとめ記事。

2018年版はiDeCoとNISA、そして

新たに始まったつみたてNISAとの

比較とまとめをしたいと思います。

iDeCo、NISA、つみたてNISAの比較、違いについて

2017年から始まったiDeCoは

NISA制度とは異なる制度で

管轄も厚労省となっていますが、

個人からしてみればいずれも資産形成のため

メリットのある制度になっています。

ということでまずはこの3つの制度を

以下の比較表にまとめてみました。

iDeCo、NISA、つみたてNISA比較表(2018)

| iDeCo(個人型DC) | NISA | つみたてNISA | |

|---|---|---|---|

| 主な税制優遇 | ・拠出時全額所得控除 ・運用時の利益非課税 ・一時金受取の退職所得控除 ・年金受取の公的年金等控除 |

利益非課税 | |

| 主なデメリット | 原則60歳まで払い出し不可 | 特定口座等と損益通算できない | |

| 対象者の年齢 | ・拠出は20歳から60歳まで ・運用は最長70歳まで |

20歳以上 | |

| その他対象者の条件 | 国民年金納付者 | 国内居住者等 | |

| 非課税期間 | 最長70歳まで | 投資から5年間 | 投資から20年間 |

| 拠出上限額 | 年間14.4万円から81.6万円 | 年間120万円 | 年間40万円 |

| 計算上の拠出総額上限 | 576万円から3,264万円(※1) | 600万円 | 800万円 |

| 拠出方式 | 原則毎月定額、年に1回変更可(※2) | 自由 | 積立 |

| 制度の期限 | 恒久 | 2023年末まで拠出可 | 2037年末まで拠出可 |

| 投資対象 | 運営管理機関が用意したもの | 株式および株式を含む投資信託 | 金融庁が認めたもの |

| スイッチング | 可 | 不可 | |

| 管理コスト等 | ・167円/月以上 ・移管手数料等 |

なし | |

| 金融機関の変更 | △やりにくい | ○1年毎に可 | |

| 併用について | 国民年金基金との併用時は拠出額の合算が上限を超えないこと。 | NISAとつみたてNISAの併用不可。1年単位でいずれか選択。 | |

(※1) 20歳から59歳末まで年間14.4万円から81.6万円拠出したと仮定。

(※2) 2018年より拠出は年単位が認められている。

この表をご覧頂ければそれぞれの制度の違いが

一目で把握しやすいかなと思います。

iDeCo、つみたてNISA、ジュニアNISAの比較は

こちらの記事でも書きましたので併せて参考にしてください。

(ジュニアNISAは利用が広がっていないようなので

今回の記事では説明を省きます)

iDeCo(個人型DC)、つみたてNISA、ジュニアNISA。一体何が、どう違うの!?まとめと各制度の活用法。

また、2018年から新たに始まったつみたてNISAそのものについて

詳しくまとめた記事はこちらです。

つみたてNISAは初めて聞いた、という方は

こちらの記事も御覧ください。

↓

【保存版】2018年から始まるつみたてNISA、10のメリットとデメリット

ではそれぞれの違いについて

少し詳しくみていきます。

iDeCoとNISA、つみたてNISAの違いについて

iDeCoとNISAの違いを以下にまとめます。

3制度の一番大きな違いは「税優遇と払い出し制限」

iDeCoとNISA・つみたてNISAの一番大きな違いは

- 税メリットの範囲

- 払い出し不可制限の有無

でしょう。

iDeCoには拠出金が全額所得控除、

運用時の利益非課税、

受け取り時の税制優遇と、

拠出から受取まで三段階の

非課税・税優遇があります。

一方、NISAは利益非課税ではあるものの、

iDeCoまでの税優遇はありません。

しかしながら、iDeCoの場合

払い出し(受取)できるのが原則60歳以降で

老後の資産形成目的ということがはっきりしています。

一方NISAはいつでも売却、資金活用ができ、

老後(60歳以降)の資産形成以外の目的にも

柔軟に活用できます。

例えば今30歳で、20年後の資金活用のために

20年間長期運用してみる、という目的なら

NISAがあっていると言えます。

またNISAには年齢の「上限」がありませんので

60歳以降の拠出、資産運用にも向いています。

逆に老後の資産形成ということであれば

非課税、税優遇メリットの大きいiDeCoが

適していると言えるでしょう。

なお、所得控除や受け取り時の税優遇は

その人の状況によってまちまちで

メリットの大きい人もいれば、

小さな人も居ると思います。

検討する場合はそのあたりも

十分考慮に入れる必要があります。

アーリーリタイアした人でも使えるNISA

対象者の条件にiDeCoは国民年金納付者とあります。

国民年金保険料は納付義務があり、

原則現役世代の全員が納付していると思われていますが

免除制度があり、所得が低い場合は全額免除(全免)等も可能です。

しかしながら全額免除の場合、

iDeCoは使えなくなります。

ということは、例えば50代でアーリーリタイア(早期退職)

して所得がゼロになったような場合、

国民年金の全免が認められると

自動的にiDeCoに拠出できなくなります。

(既にある残高は、運用指図者として運用継続できます)

このあたりは議論もあろうかと思いますが

建前上、iDeCoに拠出する資力があるなら

国民年金保険料を先に払えということだと思います。

NISAにはこのような制限はありませんので

早期退職して国民年金保険料を全免しても

問題なく使えます。

早期退職を考えているなら、

このあたりの戦略も立てておくと

いいと思います。

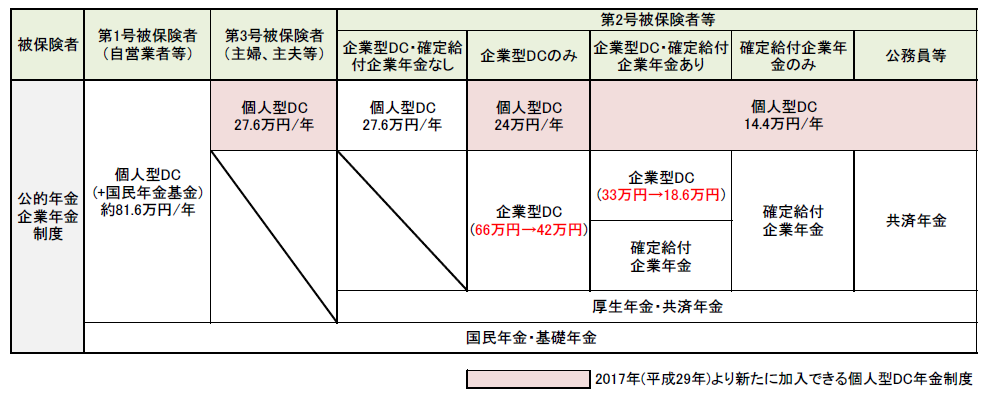

就労形態によって拠出上限が異なるiDeCo

iDeCoの場合、拠出上限の条件が複雑です。

詳しくはこちらの記事

2017年から皆年金の個人型確定拠出年金(個人型DC/iDeCo)で気をつけるべきこと。

をご覧頂きたいのですが、

図だけ抜粋するとこんな感じになっています。

iDeCoの新規加入可能者のイメージ

(クリックして拡大)

最小14.4万円/年、最大81.6万円/年までありますが

結構、ヤヤコシイですね。

NISAの場合は

NISA 120万円/年、

つみたてNISA 40万円/年

(ジュニアNISA 80万円/年)

で、iDeCoほど難しくありません。

なお、iDeCoの81.6万円を40年間拠出すると

総額3,264万円と非常に大きくなりますが

これは自営業者にはサラリーマンのような

2階建ての部分が無いための措置です。

国民年金基金の掛金がある場合、

iDeCoと併せて81.6万円/年が

上限となります。

iDeCoとつみたてNISAの拠出の思想が似ている

資金拠出の方法ですが、iDeCoは原則毎月拠出で、

つみたてNISAが積立方式(毎日でも毎月でも年2回でも可)なのと

似ていますね。

いずれも、資産形成のためには

定期的、自動的に拠出することが大事だ、

という考えに基いているのだと思います。

一方NISAはそのような決まりはなく、

上限を超えなければどんな拠出(買い方)

をしても構いません。

長期的な資産形成という考えに立てば、

iDeCoとつみたてNISAに軍配が上がるでしょう。

iDeCoとつみたてNISAは投資対象が絞られる

投資対象についても、それぞれの制度で特徴があります。

iDeCoは運営管理機関(運管)が定めた

定期預金や投資信託等の商品です。

これらの商品は一定の条件をクリアすれば

運管が独自に定めることができるので

運管毎に特徴が出ます。

逆に言えば、運管選びが結構難しい、

ということでもあるでしょう。

運管が扱う商品について、例えば

ページが参考になります。

少し古いですが、当サイトのこちらの記事も

参考にしてみてください。

個人型確定拠出年金(個人型DC/iDeCo)、運用商品とコストを徹底的に比較した結果…狙い目はココ!

つみたてNISAも投資対象商品が限定されていますが、

こちらは金融庁が定めた商品の中から選ぶ形になっています。

関連記事

つみたてNISA関連資料 by 金融庁は、つみたてNISAに興味が無くても必見ですよ。

金融庁の商品リストを見ると、

2018年1月現在、わずかに120本の

投資信託しかありません。

「そんなに少ないのは、問題ではないか?」

と思われるかもしれませんが、

これはコストや運用期間など、

非常に厳しい条件をクリアした

いわば厳選された120本。

なので、長期投資として積立てていくのに

「無難」な商品なんですね。

(あくまでも投資なので安全とは言えませんが)

一方で金融庁がリスト化してしまっているので

各金融期間で多様性がなくなっているのも事実。

どの金融機関でも大差が無い、

というのがつみたてNISAの

一つの特徴になっています。

とはいってもこの120本全てを

しっかり揃えていることが最低条件ですので

餅は餅屋、証券会社を選ぶのが良いとは思います。

NISAに関しては上記のような厳しい条件はなく、

株式または株式を含む投資信託であれば

何でも構いません。

スイッチング不可のつみたてNISAは非常に残念

スイッチングとは既に投資している商品を売って

その金銭で別の投資商品を購入することです。

長期投資を行っていると、

配分バランスを整えるリバランスであったり

新しい(より有利な)投資商品が現れたり

ライフプランが変わっていったりと

スイッチングしたくなる場面が多々あります。

その点、iDeCoはいつでも自由にスイッチングできるので

長期的な資産形成に向いた制度なのですが

NISAやつみたてNISAではスイッチングができず

不満が残ります。

とくにつみたてNISAはこれから20年間

長期的な資産形成に使えるという

触れ込みでスタートした制度です。

にも関わらず、長期運用で必須の

スイッチングが出来ないとなれば、

必ずどこかで「ひずみ」が生じることになります。

仮に「自分はスイッチングなんて面倒なことはしない」

と決め込んでいたとしても、20年もの長い間、

どの投資信託も償還(運用終了)しないとは

言い切れないでしょう。

そのときスイッチングが出来なければ

その時点で運用が終了してしまうことになります。

どの商品が将来のどの時点で償還するか

なんて誰にもわからないことですから、

これは非常に問題があると思います。

これではライフプランが成立しません。

この点については是非改善してほしいですし、

恐らくですが、金融庁も問題を認識

していると思います。

スイッチングに関しては、是非今後に期待したいですね。

iDeCo、NISA、つみたてNISA比較まとめ

以上、iDeCo、NISA、つみたてNISAの

3つの制度について詳しく比較してみました。

どの制度も一長一短がありますが、

税制優遇を付けて国民の資産形成を後押ししようという

理念は共通しています。

折角の制度ですから、それぞれの特徴を把握し、

上手に活用して資産形成に取り組んでください!

本記事は特定の金融商品を斡旋、販売する意図はありません。投資にあたっては、100%自己責任にてお願いいたします。