SBI証券が「つみたてNISA」の予約受付開始。早速やってみました。

こんにちは。林FP事務所の林です。

SBI証券が来年から始まる「つみたてNISA」の

予約受け付けを開始しました。

僕も早速手続きをしてみました。

つみたてNISAのおさらいや

つみたてNISAにはどんなファンドがあるのか?

等も交えて、お伝えしていきます。

え、

アイキャッチ画像が変って?

いや、ぱくたそで「NISA」を検索したら、

これが出てきたので…(笑)

つみたてNISAとは(おさらい)

つみたてNISAとは、来年2018年から始まる

新たな少額投資非課税制度で、名前の通り

「積み立てる」ことが特徴になっています。

毎年の新規投資枠は40万円しかありませんが、

その代わり、長期積立投資に馴染むよう、

20年間分の投資枠が用意されています。

最大投資枠は、40x20=800万円と、

従来のNISAに比べても、(120x5=600万円)

長期化と投資額の拡大が図られています。

ただ、このつみたてNISAは

従来のNISA(年間投資枠120万円)と併用はできず、

選択していずれかを利用する必要があります。

ただし、毎年でつみたてNISAと従来版NISAの

選択ができますので、

2017年は従来NISA、

2018年はつみたてNISA、

2019年はまた従来NISA、

という使い方もできなくはありません。

(かなり複雑で面倒になるとは思いますので

お勧めはできませんが…)

つみたてNISAについてより詳しくは

つみたてNISAのメリットとデメリットをまとめた

以下の記事も参考にしてください。

【保存版】2018年から始まるつみたてNISA、10のメリットとデメリット

2018年(平成30年)から始まるつみたてNISA(積立NISA)。 当ブログでも、読者に徐々に学んでもらおうと、つみたてNISAの記事を少しずつアップしています。 今回はつみ…

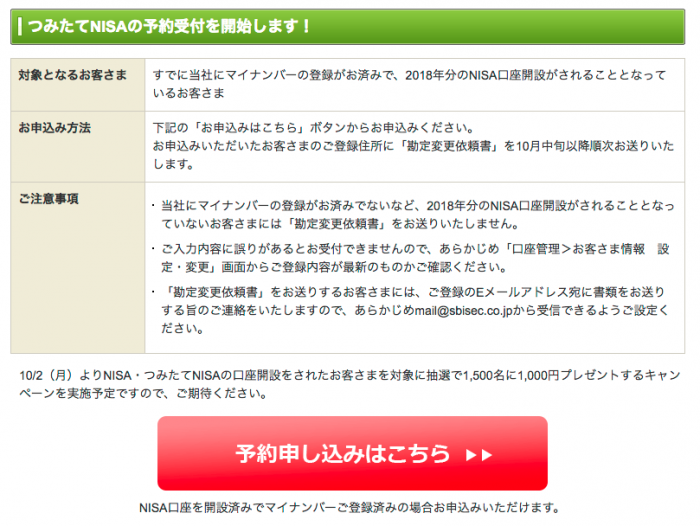

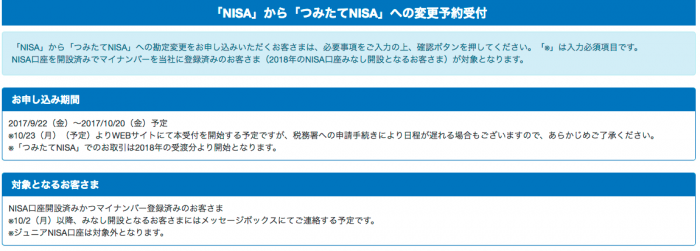

SBI証券が2018年のつみたてNISAの予約受付開始

ということで本題に戻りますが、大手ネット証券の一角、

SBI証券が2018年のつみたてNISAの予約を開始しました。

予約受け付けができるのは

とのことです。

予約申込みしたら、

10月中旬以降に「勘定変更依頼書」が届くので、

それで正式に申し込むという形のようです。

実際につみたてNISAの予約をやってみた

手続きはログイン後の画面からできるとのことで

早速やってみました。

ログインしていると、以下のボタンが現れるので

そちらから手続きを進めます。

予約申込み画面になるので、

必要事項を記入、確認。

で、完了…。

予約は超カンタンでした。

あとは「勘定変更依頼書」が届くのを待つだけです。

つみたてNISAの投資商品をどうしようか

実際につみたてNISAが始まるのは

来年の1月からですので、

今は楽しみに待つだけですが、

どういう商品に投資するかは、

あらかじめなんとなくでも決めておくと

良いかなと思います。

まだ予定ですが、SBI証券のつみたてNISAの

商品リストがこちらのページにあります。

主要な低コストインデックスファンドは揃っていますね。

その他のアクティブファンド、バランスファンド等は

一番下の「その他アクティブ運用投信」に

まとめられています。

どのファンドでいくかは人それぞれですが、

上記のつみたてNISAメリット、デメリット記事でも指摘したとおり

「スイッチングしにくい」ため、最初の選択が重要になりそうですね。

ただ、そうはいってもそんなに深刻に

悩む必要も無いと思います。

長期分散投資のための投信を決めるステップは単純で、

これだけです。

人によってはアセットアロケーションを

ポートフォリオとも呼びますが、

呼び名なんてどうでもいいんです。

要は、古典的な資産であれば

日本株に何%、先進国株式に何%、新興国株式に何%、

国内債券に何%、先進国債券に何%、

というのを決めればいい。

決めたら、例えば日本株式だったら、

日本株式に分散投資するインデックスファンド

(例:たわらノーロードTOPIX)を、

決めた比率だけ買う。

以上です。

これが、基本の考え方です。

細かいことを言えば、実質コストがどうこう、

というのはあるものの、幸いつみたてNISAで

投資できるファンドは間違いなくローコストですので、

あまり悩まなくてもいいと思います。

「投資家コスト」を考えて

ただですね。

理屈では各資産クラス毎の

インデックスファンドを買えばいいだけなんですが、

それをやると、メンテナンスが結構面倒になります。

特に、2017年からiDeCoが始まり、

2018年からつみたてNISAが始まり…

と、管理すべき口座数もだんだん増えています。

となると、各口座にファンドが数本ずつあって、

全部で10数本のファンドを管理するとなると、

ちょっと頭が痛くなってくるんですよね…。

できなくはないんですが、

シンプルに長期間続けることを考えたいなら、

バランスファンドも有力な選択肢になるはずです。

SBI証券のつみたてNISA用ラインナップで言えば、

などでしょうか。

()内は信託報酬割合。

各資産クラスの配分バランスは、

ファンドによってそれぞれですので、

各目論見書を参考にしてください。

また、これ以外にもバランスファンドはありますので、

SBI証券のラインナップや、各運用会社のラインナップも

チェックしてみてください。

僕個人的にはつみたてNISAは(面倒なので)

バランスファンドでいいかなと思っていますが、

債券を含めるか、債券は別にするかで悩んでいます。

もう少し、悩んでみます。

SBI証券のつみたてNISA予約開始 まとめ

来年から始まるつみたてNISAが、

そろそろ始動し始めた感じですね。

また時間がありますので、

少しずつ勉強しながら、

準備を始めてみてください。