金融庁が正式に自助努力を求め始めた?自助努力時代にやるべきこととは。

こんにちは。林FP事務所の林です。

金融庁が、金融審議会市場ワーキング・グループ 「高齢社会における資産形成・管理」 報告書(案) を公開しました。

今後の資産形成について非常に示唆に富んだ内容でしたので、この記事で報告書の要点をまとめてみたいと思います。

金融庁が「正式に」自助努力を呼びかけた?

つい先日こちらの報告書(案)が公開されました。

金融審議会市場ワーキング・グループ「高齢社会における資産形成・管理」報告書(案)

案といっても未確定の部分はほとんどなくて、ほぼ最終報告書と見て問題ないかと思います。

この報告書が指摘している資産形成に関する主な課題は以下の通りです。

- 少子高齢化で、支えてくれる人が減ってますよ

- 給与所得者の収入も横ばいですよ

- 転職が多い人は退職金の面で不利ですよ

- というかそもそも退職金自体が減ってますよ

- 老後資産に不安のある人は多いけど、まだ取り組めてない人が多いよ

ということですね。

まあ、いずれもどこかで聞いたことあるような話ばかりだと思いますが、きちんと一つの報告書にまとめられているということ自体に価値があると思います 。

このような課題提起をした上で、報告書ではこちらのような解決策を提案しています。

- 長期投資などを用いることで資産形成の重要性を認識し、計画的に資産寿命を延ばす

- ライフスタイルの多様化により個人のニーズが様々であるためライフプランを作成した上で状況を見える化して課題を把握する

- 公的年金だけでは生活水準を支えることができない可能性があるので、自助努力を充実させる

- 認知判断の衰えに事前に対応する

ライフプランに言及されているのは、FPとして安心しました。

今までの資産運用提案というのはライフプランをすっ飛ばしたものがほとんどだったと思いますが、それは危なっかしいものです。

例えば給与から得た余裕資金をどう運用しようかと考える時、いったいどれだけのリスクを取るのがその人にとって適切だと言えるでしょうか?

今現在余裕があるからといって全てリスク資産に投入していいとは限りませんし、iDeCoに投入すべきかどうか(して大丈夫か)というのも重要なポイントです。

ライフプランをしっかり見て、今後どのような資産残高になるのか把握した上で積立計画を立てていく必要があるでしょう。

外堀は埋められていた

一部ネット上では金融庁が「正式に」老後資金が足りないから自助努力をしようと言っていると話題になっていますが、報告書にもある通りこれはずいぶん以前からの規定路線と言えます。

おそらくこのブログやメルマガの以前からの読者であればそんなに驚くようなことでもないでしょう。

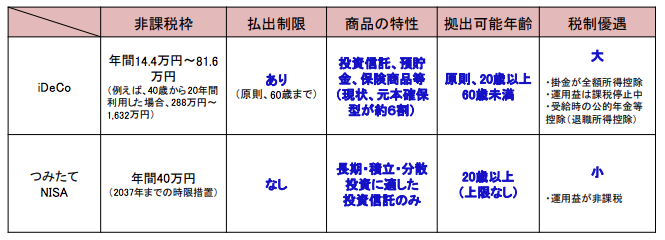

例えば報告書の29ページでは資産形成に役立つ税制優遇制度としてiDeCoとつみたてニーサ制度が紹介されています。

ライフイベントに応じて引出すことが可能なつみたて NISA と、年金制度として所得控除が認められている iDeCo とは、両者を併用することで、住宅購入などの計画的に準備が必要な支出や、病気、事故、失業などの予想外の支出への備えをしつつ、老後に向けた資産形成が可能となるものである。よって、お互いが補完しあう関係として活用が進むことが望ましい。このように、制度面では、個人の資産形成を促す制度が相応に整備されてきているといえる。

同報告書案p29より抜粋

NISAは2014年、iDeCoは2017年からと、近年、税制優遇制度が拡充されてきました。こうした制度拡充はたまたまでもなんでもなく、当然報告書が指摘している課題意識があったからこそでしょう。

つまり政府によって外堀はどんどん埋められてきたわけです。このような税制優遇制度を利用するかしないかは個々人の自由ですが、使うか使わないか、使うにしたらライフプラン上でどのように上手に位置付けるか、それこそ自助努力だと言えるでしょう。

NISAの商品変更が可能に!?

報告書の中で少し興味を引いたのがNISA制度の

- 非課税期間の無期限化

- 条件付きスイッチング(非課税口座内の商品変更)

です。

非課税期間の無期限化についてはつみたてニーサが始まったということもあり議論が少々下火になっている感じもしますが、スイッチング(非課税口座内の商品変更)についてはおそらくもう数年もすれば大きな課題になってくるはずです。

例えば近年の動向からいえば投資信託の信託報酬(ランニングコスト)が、毎年のようにどんどん下がってきています。となると全く同じポートフォリオで行くにしても毎年魅力的な商品が現れるので積み立てる商品自体がどんどん変わっていくでしょう。

そうするとつみたてNISAの口座内の投資信託が毎年少なくとも一本増えていくことになり、年を追うにつれ、状況が複雑になり、管理やパフォーマンスの把握も煩雑になっていきます。

このような事態を避けるためにはスイッチング(非課税口座内の商品変更)機能が必須となります。

iDeCoはもともとスイッチング機能が付いているので問題ないのですが、一般NISAやつみたてNISAにもこのスイッチング機能が遅かれ早かれ必要になると僕は考えています。

報告書の中で正式にこの点について触れられているのは非常に大きな進歩だと感じました。

資産形成のために現役期にすべきこと

資産形成のために現役期に対応すべきことが箇条書きされていましたので引用しておきますね。

長寿化に対応し、長期・積立・分散投資など、少額からでも資産形成の行動を起こす時期であり、例えば、以下のような対応が有効と考えられる。

・「人生 100 年時代」においてこれまでよりも長く生きる人が多いことを前提に、老後の生活も満足できるものとなるよう、早い時期からの資産形成の有効性を認識する。

・生活資金やいざというときに備えた資金については元本の保証されている預貯金等により確保しつつ、将来に向けて少額からでも長期・積立・分散投資による資産形成を行う。

・自らにふさわしいライフプラン・マネープランを検討する(必要に応じ、信頼できるアドバイザー等を見つけて相談する)。

・金融サービス提供者が顧客側の利益を重視しているかという観点から、長期的に取引できる提供者を選ぶ。

同報告書案p25より抜粋、一部著者装飾

今日は早い時期から長期分散積立投資を行いながら資産形成に向けて取り組むということですね。また積立さえすれば良いということではなく人生が多様化していることからライフプランで見える化しておき、お金の流れを整えておくということも大切になってきます。

この辺の話は僕もいつもブログでやっていることなので特に驚くべきではないかもしれませんが、何でも基本が一番大事ですので忘れないようにしておくと大いに役に立ちます。

FPとして一つだけ追加しておきたいこと

長期の資産形成について FP としてひとつだけ追加しておきたいことがあります。

それは資産寿命を延ばすための投資を始めるにしても、その前に必ずライフプランを見ておいてほしいということです。

上記の報告書では話の順番からまず積立投資をしようというように読める部分がありますが、FPアドバイザーの現場から言わせてもらえれば、まずはライフプランがないと、怖くて資産運用の提案ができません。ライフプランを見なければ資金全体の流れが見えず、どれだけリスクを取っていいのかもよく分かりませんし、どれだけ長期の投資ができるだろうかということも不明瞭です。

それなのに、ライフプランを見ずにたかだか10問程度の質問に答えるだけでこれだけリスクを取りましょうなどと提案するのは危なっかしいと感じます。

特に、僕が普段からお客様に接している中で感じていることがライフスタイルが実際に多様化しているなということです。

これだけライフスタイルが多様化しているというのに、資産形成の方法がわずか1パターンで対応できると考えるのはちょっと無理があります。

もっと言えば、人生の目的=積立投資ではないはずです。

ライフプランを通じてご自身が人生の中で本当に実現したいことを再確認し、それに向かって力強く歩みを進めることにこそ意味があります。積立投資を通じて資産寿命を延ばすことはもちろん大事ですが、それは人生の目的を達成するための手段の一つに過ぎません。

ですので出来る範囲で構いませんので必ずライフプランを作るようにしましょう。

器用な方であればご自身で作っていただいてもいいですし、我々のような FP に依頼してももちろん構いません。

(報告書でも必要に応じてアドバイザーを見つけることを推奨しています。笑)

まとめ

少子高齢化、人生100年時代のお金の悩みは尽きません。

一社専属で一目あげれば退職金をもらえて退職金と年金で老後を悠々自適に過ごすという現実は既に崩壊しています。

とはいえ人間は生きて行かなければならないので、ライフプランニングや投資を通じて目的を達成できるように自助努力していきましょう。