「天引きNISA」「職域NISA」はサラリーマンの敵か味方か。確定拠出年金とどう違う?

こんにちは。林FP事務所の林です。

みずほ銀行がNISA活用の新しい形として

給与天引き型のNISAを法人向けに提案し、

営業成果を上げているようです。

給与天引きでNISA みずほ銀、職域営業で新手法|日経電子版

「天引きNISA」の指針作成へ 現役世代を取り込み|日経電子版

この天引きNISA、職域NISAとも言うようですが、

資産形成手法として一見申し分ないですが、

問題点はないんでしょうか。

検証してみました。

「天引きNISA」とは?

そもそも天引きNISAって何なんだろう?

ってことですが、

金融機関が提携先企業からまとめて送金を受け、

各従業員のNISA口座に代理で振りこんで

NISA商品を買えるようにする仕組みのようです。

このように、

給与天引きと投信の毎月積み立て機能を組み合わせれば、

ほぼ全自動の投資が完成します。

これが天引きNISAの最大のメリットです。

天引きNISAは、総論賛成、各論反対

この天引きNISA、ネットで散々批判されている方もいるようで、

僕も最初に頭に浮かんだのは「情弱狩り」という言葉です。

まぁ、あまりダークサイドばかり取り上げても気が滅入りますから

その話はほどほどにしておくとして、

「給与天引きで投資をする」という

ポリシー自体には僕は賛成です。

資産形成の上手い人のほとんどは

1.収入を投資に回す(天引きする)

2.残りを消費に回す

という順序でお金を使っていますから

給与天引きで投資をすること自体は

資産形成の良いツールとなりうるでしょう。

「天引き」は行動経済学でいうところの

メンタルアカウンティングによる効果が期待できるので

非常に合理的な資産形成の手段といえます。

(このへんについてはまた、記事を改めて。)

しかし今回の件では大きな問題があります。

それは、金融機関を個人で自由に選べないということです。

記事ではフマキラー他2社が採用したとありますが

社員が給与天引きNISAを利用する場合

もれなく「みずほ銀行のNISA口座」になってしまいます。

通常、金融商品に限らず、

商品を買うときに1社と取引するということは

あり得ないはずです。

例えばあなたがPCを買いたいと思ったら、

いろんなサイトを調査しながら

比較検討しますよね?

金融商品でも同じで、

全く同じ投信でも金融機関で手数料が違ったりしますから

より有利な金融機関から購入しようとするのは基本中の基本です。

金融商品は高額になりがちですから、

特にコスト比較は大変重要になります。

(あとで、詳しく説明します)

誤解の無いように付け加えておくと、

みずほ銀行がダメと言っているわけではありません。

選択肢の無いことに問題があるわけです。

例えば天引きNISAが制度化されて、

主要な金融機関を社員が自由に選べるようになり、

NISAがきちんと資産形成に使える恒久化制度になるなら

非常に魅力的な仕組みになる可能性はあります。

いろいろ選択肢があって、

納得の上で「みずほ銀行」を選ぶのであれば

全然問題ないということです。

(個人的にはSBI証券など大手ネット証券がいいと思いますが)

こう言っても恐らく、ほとんどの人は実感がないと思います。

「みずほ銀行さんには普段からお世話になってるし、

長期的な資産形成であれば、株を売買するようなギャンブルでもないので

問題ないのではないでしょうか?」

たぶん、この程度の認識なのでしょう。

これ以上言葉だけで書いても納得されないでしょうから、

今度は数字でみてみることにします。

インデックス投信のコスト比較

長期投資に向く商品として、

現状ではローコストインデックス投信が定番中の定番でしょう。

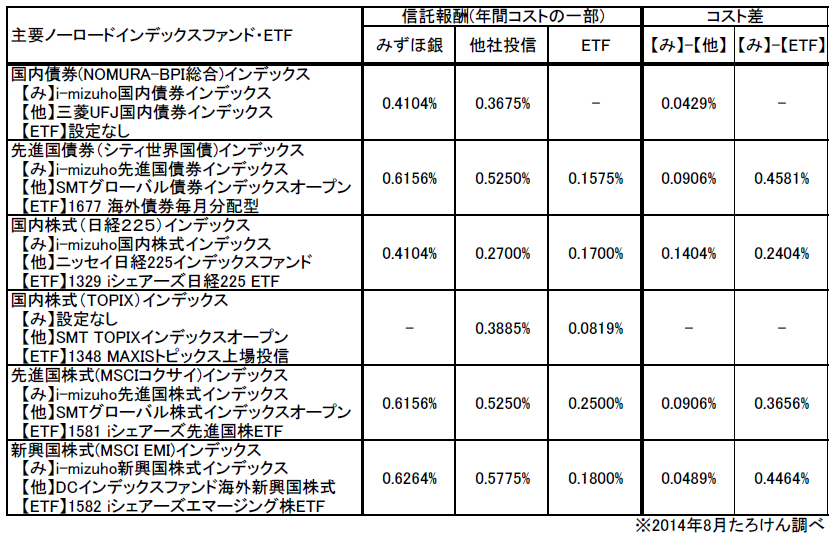

そこで、みずほ銀行と他社のノーロードインデックス投信の

「コスト」を比較してみました。

表中【み】はみずほ銀行の投信、【他】は他社投信、【ETF】はETFで、

数値は信託報酬(年間コストの一部)を示します。

みずほ銀行の商品が全体的に高くなっていることがわかると思います。

「え?たかだか0.1から0.4%程度の差じゃないか…

そんなに目くじらを立てる必要があるの?」

まだイメージ出来ていないようですね。

分かりました。

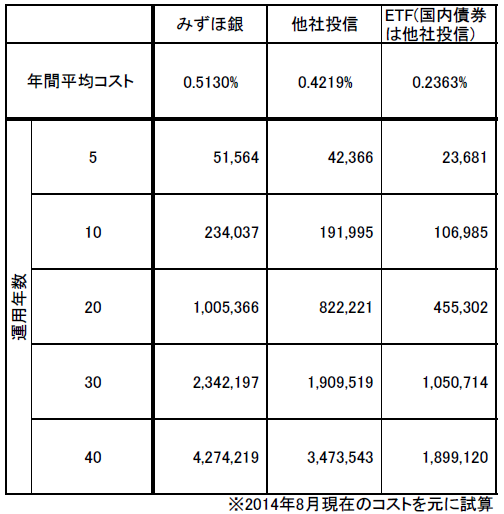

ではこれらの商品を使って、長期運用した場合の

トータルコストを比較してみましょう。

条件は

- 国内債券、先進国債券、国内株式(日経225)、先進国株式をそれぞれ25%で毎年100万積立運用を続ける

- NISAが恒久化され、非課税メリットがフルに享受できる

- ETFの取引コストは無視(松井証券のようにNISAの取引無料口座が存在するため)

- 「みずほ銀行の投信のみ」、「他社投信のみ」、「国内債券は他社投信、その他はETF」の3パタン

です。

当たり前ですが、これらの商品では

みずほ銀行のコストが高くなってしまっています。

まだ分かりませんか?

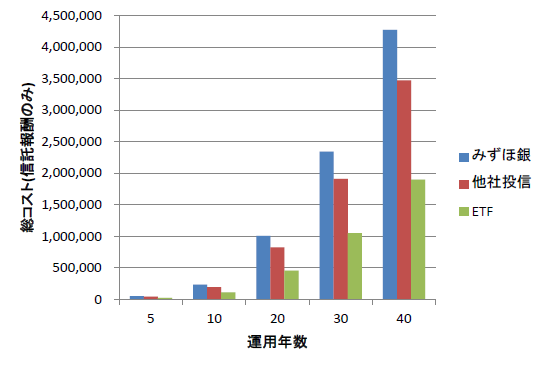

ではグラフにしてみましょう。

運用年数が増えるに従って、幾何級数的にコストが増えていきます。

特にみずほ銀行の商品とETFの差が大きく、

40年運用後では230万以上もの差となってしまいました。

230万円と言えば、NISAの年間投資枠の2.3倍。

2.3年分の投資資金を、まるまるみずほ銀行にもっていかれる計算です。

それが大したことないお金と豪語されるなら、

それを僕にください(もちろん冗談ですがw)

もちろんそれ以上の価値があるのなら話は別ですが、

給与天引きや振込をするのは提携企業の方なので

みずほ銀は毎月黙って資金が入ってくるわけです。

みずほ銀行がことさらなにか価値を提供しているようには

僕には見えないんですけどね…。

(むしろ提携先にキャッシュバックでもしてあげるべきでは…?)

もしかしたら「天引き」の部分に価値を見出す向きもあるかもしれませんが

銀行口座と(当然無料で)連携できる証券会社は多いですので

投資家から見て特別に価値ある仕組みとも言えないと思います。

例えばSBI証券ならこんな感じです。

投信積立銀行引落サービス|SBI証券

「天引き」というとなんか新しいように見えますが、

実際には給与明細に載るか載らないかぐらいの違いしか

ないと思われます。

なお、フマキラー社員さんには追い打ちをかけるようで恐縮なのですが

みずほ銀行の投信の中身を見てみたところ、

株式クラスの投信はいずれも1つか複数のETFを購入し

投信というパッケージにして売っているものでした。

そしてそのETFは、個人で普通に購入できるレベルのものです。

つまり余計なマージン

少なくともみずほ銀の上記投信が、ETFよりも低コストになることは

みずほ銀がボランティア団体にでもならなければ、

ありえないでしょう。

ますます、フマキラー社員さんの

将来を案じるばかりです。

もし経営者さんがこの記事を読まれたなら、

必ずご自身でコスト計算をしてみてください。

社員の将来のためです。

なお、この試算は「現状」でのコスト比較であり、

長期投資に向く商品とはいえノーロードインデックス投信に限られたものですから、

この結果だけでみずほ銀行がダメだと言えるわけではありません。

ETFの配当は自ら再投資する必要がありますから、

ETFの投資効率が若干、低下することもありますし

ETFの取引手数料を無視していますから、

必要以上にコスト差が誇張されているともいえます。

一方で、信託報酬コストのみの比較であり、

その他の費用を考慮していません。

試算以上にコスト差が広がる可能性も残されています。

もちろん、

なんらかの戦略があって、どうしてもみずほ銀にしないといけないとか、

みずほ銀にしかないアクティブ投信でなければイヤだとか、

そういうニーズをお持ちの方も

おられることでしょう。

それはそれで、全然構わないと思います。

問題はあくまで天引きNISAに金融機関の選択肢が無いということ。

コレに尽きます。

ところでフマキラー他の社員さん、

あきらめる必要は全然ありません。

個人でも天引きNISAと同様の仕組みは構築できますから、

個人的にみずほ銀行以外の証券会社を使いたければ、

自力で行動すればいいだけです。

よくよく検討すると他社がよかったにもかかわらず

既にみずほ銀にNISA口座を開設したとしても

落胆する必要はありません。

来年からは毎年金融機関を変更できるようになるので、

今あわてて投資する必要はないでしょう。

投資は自己責任の世界です。

プロの話に耳を傾けるのも大切ですが、

他人に任せっきり(特に金融機関に任せっきり)なのは

かなりマズイ状態だということは認識しておいてください。

金融マンは、最終的に金融商品を売るプロだ

ということをお忘れなく。

つかず離れず、上手に付き合いたいところです。

確定拠出年金とどう違うのか?どう使い分ければいいのか?

では、上で書いた天引きNISAの問題点が解決したとして、

よく似た仕組みの確定拠出年金(以下DC)とは

どう使い分けるといいのでしょうか。

簡単にそれぞれのメリットをまとめてみました。

ただしいずれも天引き方式なので天引きのメリットは省略しています。

また、利益に対して非課税というのはどちらも同じですので

これも省略します。

天引きNISAのメリット

- いつでも現金化可能。教育資金、車、住宅資金など、用途は自由。DCは60歳以降でないと引き出せません。

- 一般にDCよりも商品数が多い。金融機関にもよりますが、例えばDCでは株・債券投信25商品のみ(SBI Benefit Systems)。最近はDCでも低価格なインデックス投信が入ってきたので、問題は減ってきましたが…。

- 拠出額の上限がない(?)。通常NISAでもDC(年間上限81.6万)より多く投資可能。ただしNISA枠を超えた場合、課税口座での売買となるようです。

確定拠出年金(DC)のメリット

- 60歳以降でないと引き出せないので、老後の資産形成目的に特化できます。

- 年金で受け取る場合は公的年金等控除、一時金で受け取る場合は退職所得控除となり、節税できます。

- 拠出金は所得控除の対象となり、その分節税できます。

- NISAのように1回の売買で投資枠を消費することがなく、自由に売買できます。運用額が大きくなるとリバランスのために数百万単位で資産の購入、売却を行なうことがありますが、現状のNISAではそれができません。

こうしてみると、天引きNISAにもメリットはあるものの、

DCでは拠出額が所得控除されたりと

DCの方に一日の長があるような感じはします。

現状では、

まず老後の資産形成として、確定拠出年金の活用を考え、

次にNISA口座活用を、よく比較して検討する。

という順序で検討するのがよさそうです。

将来の社会保障不安が広がる中、

個人の資産形成は今後ますます重要になってきます。

天引きNISAや、NISAそのものの制度改善(特に恒久化)を

切に望みますね。