NISA開始から1年。来年への布石として、NISA活用の幅を広げる「損切りNISA」で節税枠を広げよう。

こんにちは。林FP事務所の林です。

今年もあと2ヶ月を切りました。

早いですねぇ。

2014年、少額非課税制度「NISA」が始まって、

1年近くが経ちました。

証券会社やアナリストの方たちがNISAに関して

様々な情報発信をしてきたおかげで、

少しずつNISAのメリット、デメリットが

認知されてきたように思います。

さてNISA改正も決まったことですし

年末、年始に向けたNISAのお得な活用法についてお話します。

なお、来年(2015年)のNISA制度のまとめは

NISAまとめ記事(2015年版)。これで来年に向けた準備は抜かりなし。

を参照してください。

目次(タップでジャンプ)

今年のNISA枠を使いたい人は

NISAを使おうと思っていたけど、

ずるずる先延ばしにしてしまって

まだ口座開設をしていない人。

でも今年のNISAの投資枠を捨ててしまうのは

もったいない…

という場合は、11月中旬頃までに

証券会社に口座開設を申し込むと、

年内の投資に間に合うようです。

(詳しくは各証券会社に問い合わせてください)

NISAはメリットばかりではないので

今年はNISAに投資しない!

という判断があってもいいと思いますが、

NISA枠の投資を考えているなら

そろそろ急いだほうがいいです。

2015年NISA改正のポイント

来年のNISA改正のポイントは二つあります。

1. NISAの金融機関を毎年変更可能

2014年の制度では、1度開設したNISA口座は

4年間変更ができませんでしたが、

2015年からは毎年NISA口座の金融機関を変更できるようになりました。

2015年のNISA口座開設申請期間:2015/1/1〜2015/9/30

2016年のNISA口座開設申請期間:2015/10/1〜2016/9/30

以下同様

になります。

注意しないといけないのは、

2014年にNISAを開設済みで2015年に金融機関を変更したい場合は

2014年に開設済みのNISA口座で取引してはいけない

ということです。

変更手続を済ませ、新しいNISA口座で取引を開始しましょう。

2. NISA口座を廃止しても、再開設可能

上記と似ていますが、今まではNISA口座を一旦廃止すると

4年間は再開設が出来ませんでしたが、

今後はいつでも再開設できるようになります。

地味ですが、少しずつ良くなっているのは歓迎できますね。

損切りNISAとは

「損切りNISA」は僕が勝手に作った言葉ですが

評価損が出ている証券の損失を確定すると同時に

NISA枠で同一証券、同一額を買い付ける

方法をいいます。

要は、課税対策で年末によくやる

損失確定売りと同時に行う買い付けを、

課税口座から非課税口座へのスイッチングと一緒にやってしまおう

ということです。

もちろん、年末にやっても年始にやっても、

いつやっても構いません。

損切りNISAを実行するためには

- 今現在評価損失が出ていて、かつ今後も保有したい証券があること(長期投資もしくは塩漬け証券)

- 当たり前ですが、NISA枠が残っていること

が条件になります。

日銀のサプライズ緩和があって、株価が暴騰している昨今ですから

なかなか含み損のある証券は少ないかもしれませんが

今はダメでもタイミングを見計らってNISAに移すために

知識として知っておいておけばいいと思います。

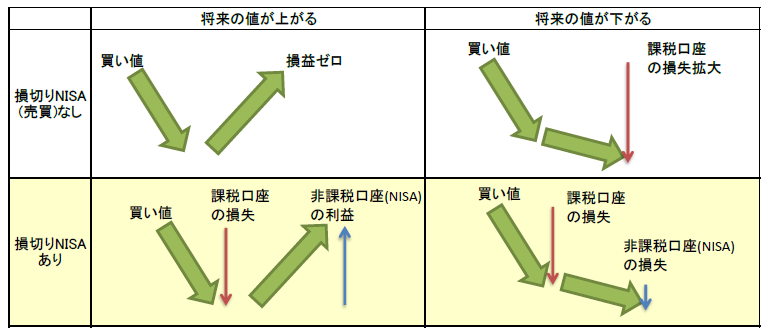

言葉だけだと分かりにくいかもしれないので

損切りNISAを行わない場合と行う場合の

違いについて表にまとめてみました。

損切りNISAの場合、損切り後価格が上昇すると

課税口座の損失認識に加え、NISA側で非課税利益となりますから、

ダブルでメリットがあります。

損切りNISA後に価格が下がる場合は

NISAに損失が発生してデメリットとなりますが、

課税口座側に損失が認識され、課税口座の利益を相殺できます。

上がるにしても下がるにしても、課税口座内に利益がある(出る期待がある)なら

損切りNISAにメリットが発生します。

あとはNISA口座内の損益となりますが、

必要ならロールオーバーを使って最大10年の非課税期間がありますので

その間に利益となることが期待できるなら、

メリットのほうが大きいでしょう。

逆に、10年待っても利益の期待できないようなものには

NISA以前にそもそも投資すべきかどうかを考え直したほうがいいです。

NISAそのもののメリット、デメリットについては

NISA(ニーサ)のメリットばかり強調されるけど…

にまとめていますので、こちらも参考にしてください。

損切りNISAには、メリットをまとめると

- 年末に余ったNISA枠を使い切れるので、枠を捨てずに済む

- 課税口座の利益を相殺できて、節税効果が見込める

- 底値でスイッチし、その後上昇すればNISAの非課税メリットも大きくなる

になります。

本来は、期間限定のNISAは年始にさっさと使い切るのが合理的なので

年末にNISA枠が無くても、年始になって新たなNISA枠ができたら、

損切りNISAでさっさと枠を使い切るのがお勧めです。

そうすれば「NISA枠で何に投資しようか?」

なんて心配のために、大切な時間を費やすことも無くなります。

長期投資家なら、検討しない理由はありませんね?

もちろん、新規投資資金が100万あって、

課税口座内にもほぼ評価損がないなら、

NISA枠での新規投資を検討すればOKです。

メリットの多い損切りNISAですが、

何点か注意しないといけないことがあります。

まずスイッチングにかかる取引コスト。

販売手数料無料(ノーロード)で、かつ信託財産留保がゼロの投信なら、

スイッチングコストがゼロなので、損切りNISAにうってつけですが、

その他の投信、株式等については

取引コストと節税メリットを天秤にかけながら、

判断してください。

それから、課税口座側に確定損失が発生しますが、

それを使うために現在の利益、もしくは将来の利益の期待がなければ意味がありません。

既に課税口座に利益があればベストですが、

仮に今利益がなくても課税口座で取引する予定があるなら、

3年間の損失繰越制度を活用して将来の利益を

非課税にできるメリットがあります。

NISAは制度がややこしくてまだ使いにくい部分も多いですが、

上手に使って、着実に資産を増やしていきましょう!

その他のNISA活用記事はこちらです。

NISA開始から1年。来年への布石として、NISA活用の幅を広げる「損切りNISA」で節税枠を広げよう。 http://t.co/qPurb13nI8