NISAまとめ記事(2015年版)。これで来年に向けた準備は抜かりない!?

こんにちは。林FP事務所の林です。

忙しくて師も走る、と言われる12月まで

あと1週間を切りました。

今年も残り1ヶ月を目前に、

来年に向けたNISAの情報収集をされている方が

急増しているようです。

(当ブログのNISA関連アクセスも、ここにきて増加しています)

当ブログではNISAについて記事を蓄積してきましたが、

情報をお探しの方のために「2015年版NISAまとめ」を

作成しました。

これを読めば、あなたも5分でNISA通!?

NISAの基本、再び

株式の減税措置が2013年末に切れたのに伴い、

英国版ISAを参考に日本(N)版ISAということで

NISA制度が創設されました。

ただし残念ながらNISA制度はひと目見ただけではわかりにくく

またメリットもデメリットも発生しうる仕組みですので

正しく理解して利用する(もしくはあえてしない)ことが大切です。

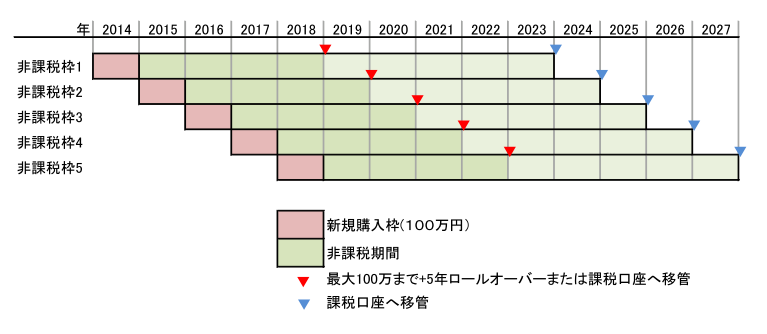

何度も見ているとは思いますが、NISAについては

この図が基本になります。

2014年から5年間、毎年非課税枠100万円が設定され、

年内はその非課税枠内で株式および株式投資信託への投資ができます。

一旦投資した金額はNISA枠から差し引かれ、証券を売っても復活はしません。

そのため、回転売買ではなく、長期投資向きの制度と言えます。

各非課税枠で投資した証券は5年後(まで)に、以下の3つの選択ができます。

- 5年以内:売却して損益確定

- 5年後:課税口座へ移行して損益確定

- 5年後:100万円分まで損益未確定のまま、最大5年間ロールオーバー(延長)

NISAの面倒なところは

利益は非課税だが、損失は課税口座と損益通算・繰越できない

という点です。

利益が出ればメリット、損失が出るとデメリットになります。

一応、ロールオーバー(延長)すれば10年後まで投資期間を伸ばせますから

その間に利益になったら確定し、NISAのメリットを引き出す戦略が

現実的な落とし所でしょう。

NISAのメリット、デメリットについて詳しくはこちらの記事も参考にしてください。

NISAは、実はいいことばかりではないんです。

NISAのデメリットと賢い使い方についてお伝えしていきます。

これを知らなければ、思わぬ損失を被るかもしれません。

また、NISA制度が改定され、2015年からは

毎年NISA利用の金融機関を選べるようになりました。

ただし注意しないといけないのは現在NISA口座をお持ちの方で、

金融機関を変更したい場合は、2015年に現在のNISA口座で取引してはいけません。

2015年最初に取引した時点でNISA口座の変更申請ができなくなりますから

注意して下さい。

2015年のNISA制度変更について、詳しくはこちらの記事も参考にしてください。

NISAの応用的な話もしています。

2015年のNISA改正も決まったことですし来年のNISAに向けた知識の整理と年末、年始に向けたNISAのお得な活用法についてお話します。

NISAの口座変更をすべきなのは、

真っ先に「銀行にNISA口座をもっている方」

でしょう。

NISA口座は株式と株式投資信託、海外ETF等、幅広く投資できますが、

銀行は取扱商品が少なく、せっかく多様な選択肢があるのに

わざわざそれを狭くしてしまうのはもったいないです。

やはり餅は餅屋ですので、少なくとも証券会社、

できれば手数料の安いネット証券に変更しましょう。

投資信託をメインに考えるのであれば、

投信キャッシュバックはインパクトがあって無視できませんので

こちらの記事を参考にしてください。

主要ネット証券のポイント還元率が高いのですが、もらえる条件が少しずつ異なっていたりします。

「ポイントって、投信を買ったらもらえるの?」

という初心者でも分かりやすいようにまとめてみました。

(正解は、投信を保有している期間ずっともらえます)

で、実際NISAで何に投資すればいいの?

NISA口座では株式、株式投資信託、海外ETF等、

幅広く投資できるというのは前述のとおり。

ただ、NISA口座が初めての投資という

初心者の方も多いのではないでしょうか。

投資初心者であれば、焦って投資する前にまずはしっかり

勉強してほしいと思いますが、

いろんな本を読んでみたけど、

結局なにに投資したらいいかわからない!

という方もおられるかもしれません。

そこで何かの手がかりになればということで、

当ブログでも投資に役立つ情報を提供しています。

まず、NISA口座は

- 長期投資に向く

ので長期投資に耐えられるだけの投資対象が望ましいわけです。

1、2年ならまだしも、最長で10年になるNISA枠に合うのは、

個別銘柄ではなくて、やはり「分散投資」です。

となれば必然的に投資信託になってきますが、

長期投資+投資信託となれば基本はローコストの

パッシブ(インデックス)ファンドになります。

主要なインデックスファンドを

徹底比較した記事がありますので、参考にしてください。

インデックスファンドのスペック比較をしてみました。

今回は証券会社はとりあえず無視して資産規模、信託報酬、実質コストなどでさらに突っ込んで比較しています。

お決まりの文句ですが、投資はあくまでも自己責任。

最終的には、ご自身で投資判断をお願いします。

もちろん、NISAで個別銘柄という選択肢も無くはありません。

投資というのは一つの答えがあるわけではありませんので、

いろいろ考えて楽しみながらできればそれが一番いいと思います。

僕も、リスク資産の9割は基本に忠実に、

残り1割はアクティブファンドや個別銘柄で遊んでます。

(これも、人それぞれでしょう)

今後のNISAの動き

ここまでで、NISA活用については大体理解出来たかと思います。

ここから先はNISAの今後について、

今までの動きをまとめたものです。

まずは「ジュニア(こども版)NISA」です。

ジュニアNISAの特徴を簡単にまとめると

- 年間80万まで、課税対象は贈与税だが、その他の贈与がなければ暦年贈与枠の110万円等内となる

- 対象年齢は0〜20歳未満の未成年者

- 3月31日に18歳となる年の前年末までは払い出し不可

- 20歳以降は大人版NISAへ移行する

のようになります。

(2016年1月時点の情報に修正しました)

ジュニアNISAの副次的なメリットは

NISA期間の長期化、恒久化でしょうか。

デメリットは子供への影響が懸念されるという点でしょう。

ジュニアNISAについてこちらに詳しくまとめていますので

興味があれば参考にされてください。

なお記事中にはバリュー平均法についても少し触れていますが、

バリュー平均法は実践が難しく、現段階ではあまりお勧めしていません。

こども版NISAの概要記事が掲載されました。

特に金融界隈では歓迎ムードが強いようですが、

素直に喜んでいいわけでもなさそうです。

メリット、デメリットをまとめてみます。

NISAに関して、次に大きな動きがあったのが

「天引きNISA」。

これは、職制を通じて従業員にNISA口座を開設してもらい、

毎月給与から天引きしてNISA口座に振込み、投資を促すという策です。

実際、みずほが一部の企業に営業成功したとの記事があり、

僕も天引きNISAについて思うところを書かせていただきました。

天引きNISAにもメリット、デメリットがありますが

特定の金融機関を喜ばせるような天引きNISAではなく、

僕は確定拠出年金をもっと使いやすくすべきだと思っています。

みずほ銀行がNISA活用の新しい形として給与天引き型のNISAを法人向けに提案し、営業成果を上げているようです。

この天引きNISA、資産形成手法として一見申し分ないですが、

問題点はないんでしょうか。

そういえば、来年からNISA口座の変更ができますが、

件の従業員はNISA口座の変更はできるのでしょうか?

もしできるなら、みずほ銀行から証券会社への変更を

個人的にお勧めしますね。

みずほ銀行では投資の選択肢が少ないですし…。

NISAまとめ記事(2015年版)のまとめ

いかがでしたでしょうか。

2015年に向けたNISA活用情報や

今後の動きについて僕なりにまとめてみました。

だいたいこれぐらいを知っておけば、

十分NISAは活用できるはずです。

NISAは分かりにくい部分があったり活用が難しい面もありますが、

金融庁によれば6月末時点で727万のNISAの口座があります。

証券会社や銀行などの営業努力があったとはいえ、

初年度でこれだけの口座開設数はまずは成功といえるのではないでしょうか。

これだけ多くの口座がある現在、

NISA制度が良い方向に見直されていくことは十分期待できます。

(証券、銀行各社もそれなりに営業コストは掛けたでしょうから、

5年で終わりじゃさすがに文句がでるんじゃないでしょうか)

僕も今後のNISA制度に注目していきたいと思います。

以上、2015年版NISAまとめでした。

参考にしていただければ幸いです。

最新のNISAまとめ記事も御覧ください。

NISA・ジュニアNISA最新制度のまとめ(2016年版・保存版)