つみたてNISA(積立NISA)のQ&A。ロールオーバー可能?現行NISAとは毎年切り替えられる?他

こんにちは。林FP事務所の林です。

つみたてNISAについて、補足をQ&A形式でまとめておきますね。

最近つみたてNISAの記事を連投していますが、単に僕の頭がつみたてNISAについてホットなだけです(笑)

実際のつみたてNISA制度が始まるのは2018年からですし、口座開設(切り替え?)受付も今年の10月からだと言われています。

まだ早いなと思われる場合は、ブックマーク等しておいて、今年の9月、10月ぐらいからまとめて読んでみてくださいね。

つみたてNISAの補足Q&A

つみたてNISAのメリット・デメリットまとめ記事は

こちらですので、まだご覧になってない方はどうぞ。

↓

【保存版】2018年から始まるつみたてNISA、10のメリットとデメリット

2018年(平成30年)から始まるつみたてNISA(積立NISA)。 当ブログでも、読者に徐々に学んでもらおうと、つみたてNISAの記事を少しずつアップしています。 今回はつみ…

上の記事で書ききれなかった部分について、

Q&A形式で補足しておきます。

通常のNISAとつみたてNISAの切り替えは可能?

これは可能です。

現行のNISAは2014年から2023年まで、

つみたてNISAは2018年から2037年までとなっています。

ですので、つみたてNISAが延長されない限り、

2023年までは現行NISAとつみたてNISAの

どちらを使うかを「毎年」選択可能です。

とはいっても、ただでさえやや複雑な制度ですので、

毎年

NISA

↓

積立NISA

↓

NISA

なんてやってたら、管理が面倒過ぎます。

そもそもつみたてNISAは「積立」設定することが前提ですから、

つみたてNISAからNISAに切り替える場合は、

その積立設定を一旦設定しなおさないといけません。

…面倒ですよね。

ですので、一旦積立NISAにしたら、ほぼ100%、

そのまま運用することになると思われます。

つみたてNISAはロールオーバーできますか?

結論から言えば、(今はまだ)できません。

できないというよりも、ロールオーバーするための枠が

現行の税制改正では想定されていない、

というのが正確だと思います。

つまり、そもそも21年目の枠が無いので出来なくて当然、

という解釈ですね。

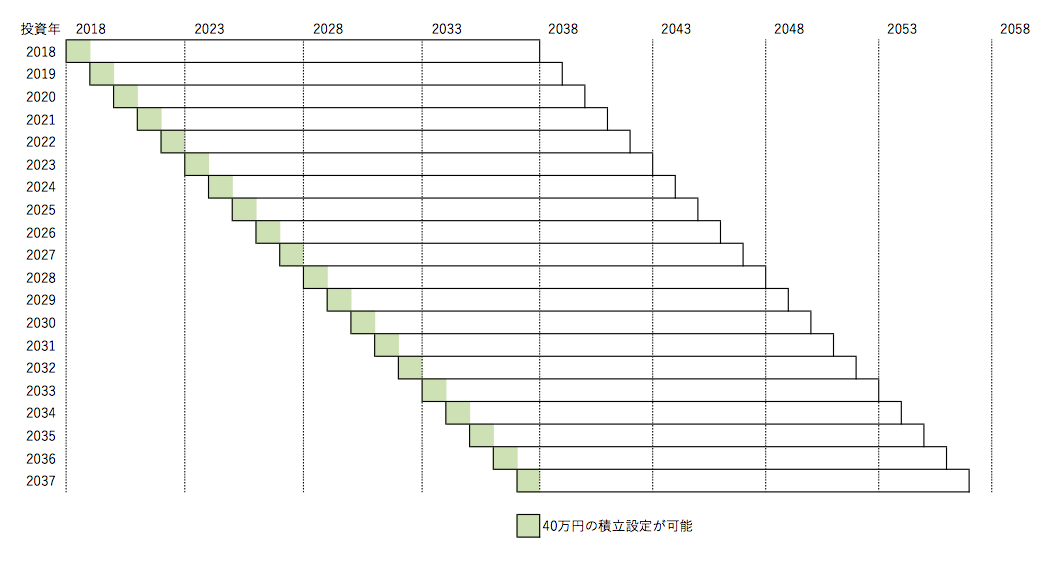

つみたてNISAはこんな感じの構造になっています。

つみたてNISAは2037年末で積立終了となるので、

最初のロールオーバー先、つまり2018年積立てた

非課税期間が終了した直後の2038年の積立枠が無いんですね。

ということでロールオーバー不可なんです。

金融庁なんかは半分おどけて

「20年先まで見える…」なんてコメントもあるようですが、

こればかりは分かりません。

少なくとも現状の税制では

この状態だと言えるみたいです。

積立額も40万円から20年で最大800万円ですが、

2037年末に800万円になった途端、

ロールオーバー先がありませんから、

初年度2018年の40万円は売却か特定口座行きです。

となるとすぐに拠出総額760万円になりますから、

600万円(NISAの場合、120万円x5年=600万円)が

800万円に拡大した!

とはいえ、ちょっと微妙なところもあります。

これからどれだけつみたてNISAが利用されるか、

どれぐらい実際に積立が始まるかによって

制度の寿命が変わってくると思いますので

引き続き注視しないといけませんね。

できれば、英国のISAみたいに、

恒久制度になって欲しいところですが…

あまり隣の芝生ばかりみてもしょうがないですが

ISAは恒久制度で、スイッチングも可能、

投資枠ももっと大きいようですね。

本気で資産形成を後押ししたいなら、

やはりもっと改善が必要なんじゃないか、

と思わざるを得ません。

まぁ、まずは第一歩を踏み出したというところでしょうか。

NISAからつみたてNISAへ直接移せるか?

現行NISAからつみたてNISAへ、あるいはその逆へ

直接投資商品を移す(移管)ことができるかどうかですが

これは出来ないようです。

同じような効果を生みたい場合は、

例えばNISAにある投信を売却し、

一旦現金化してからその現金をつみたてNISAの

資金に充てるしかありません。

これでも出来なくはないのですが、

まどろっこしいですね。

一旦売却して現金が入ってくるまで時間がかかりますし、

積立設定ですから、すぐに同額を

買い付けられるわけではありません。

ですので、既にNISAに投資していて

現金が少ない場合はある程度余裕を持って

売却、現金化した方がいいかもしれません。

現行NISAの投資信託を解約しながら、

徐々につみたてNISAに移行する案として、

SBI証券の定期売却サービスのようなサービスを

使うと効率がいいと思います。

設定としては、例えば

のようにすれば、運用の空白期間を最小にでき、

資金効率も上げられますね。

このような自動売却サービスはSBI証券の他に

野村證券(定時受取サービス)、

SMBC日興証券(定期引出サービス)

などがあります。

こうした痒いところに手がとどくようなサービスも、

つみたてNISA口座開設のポイントになると思いますので、

ぜひ覚えておいてくださいね。

つみたてNISA補足Q&Aまとめ

まとめると

でした。

以上、つみたてNISAの補足Q&Aでした。