T-213ってなに?金融庁がつみたてNISAの啓蒙冊子を配布中。

こんにちは。林FP事務所の林です。

金融庁が、来年2018年1月から始まる

「つみたてNISA」について

広く読まれることを目的とした

ガイドブックを9月12日から配布しています。

ご紹介すると共に、そもそも積立投資って何?

ってところも改めて復習しておきましょう。

目次(タップでジャンプ)

つみたてNISAがよく分かる「公式」ガイドブック

つみたてNISAの公式ガイドブックとも言える、

金融庁が配布しているPDFはこちらのページから

誰でも入手できます。

つみたてNISAが目指す長期投資の理念とは?

「つみたてNISAって、何?」という方は、

まずはこちらのまとめ記事を御覧ください。

【保存版】2018年から始まるつみたてNISA、10のメリットとデメリット

2018年(平成30年)から始まるつみたてNISA(積立NISA)。 当ブログでも、読者に徐々に学んでもらおうと、つみたてNISAの記事を少しずつアップしています。 今回はつみ…

ではつみたてNISAの効果について

具体的に見ていきます。

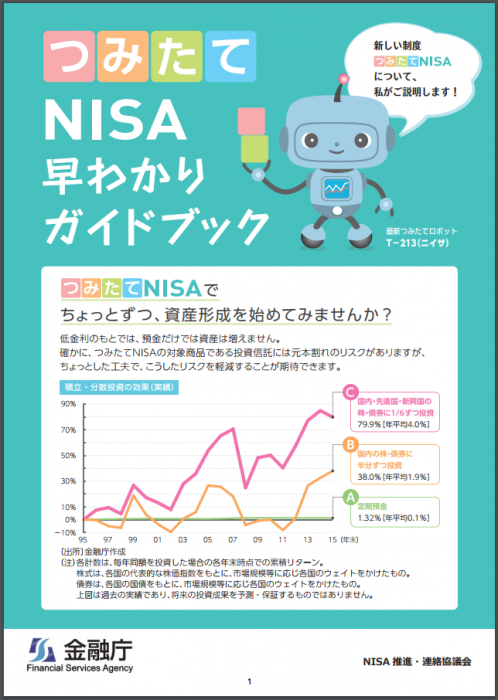

自動で積み立てることで、無理なく長期的にバイ&ホールドする

自動で積み立てるメリットは数多くあります。

積立の話に入る前に、そもそも株式のような投資は、

買って長期間売らない(バイ&ホールド)することによって

投資額と比較して相対的に損失を被る可能性を低下させる

という効果が確かめられています。

(ガイドブックP6)

面倒くさい言い回しですが、ざっくり言ってしまえば

長期間保有すれば儲けやすいということです。

ですので、買ったら売らない、ということが

誰でもできるような仕組みが必要ですよね。

この仕組みを担うのが、自動積立です。

そもそも自動で積み立てればラク、ということもそうですが

給与から天引きするような効果があるので、

お金をムダに使い込んで無くなってしまうことが少なく、

資産を残しやすいということもあります。

これは「投資家リスク(コスト)」を

排除する狙いもあります。

投資家リスクとは、投資家が

誤った(余計な)判断や行動を起こすことで

結果的に被るダメージです。

例えばよくあるのが、

「短期的に暴落したから怖くなって売ったらその後爆上げした」

もしくは逆に

「短期的に爆上げしたので利確したくなって売却した」

というようなことでしょう。

もちろん、あくまでこれは結果論ですので

もしかしたらその売却は正しい判断だった可能性も

(売却した時点では)否定はできません。

ですが、過去の統計やデータ分析からは、

こうした「狼狽売り」や「利確売り」が資産形成に

ダメージを与える可能性があることは

既に指摘されています。

それが分かっていても売ってしまうのは、

人間が「感情で行動する生きもの」だからです。

これを排除するためには、

そもそも「感情を起こさせない」ことが基本であり、

自動で積み立てることによって

それがある程度可能になるわけですね。

自動積立にはもう一つ狙いがあって、

人間には「現状維持バイアス」という心理があります。

現状維持バイアスとは、今までの習慣をやめにくい、

新たな行動を起こしにくいという心理効果のことです。

最初にちょっと手間暇をかけて自動積立設定にしたら、

現状維持バイアスによってそれを解除してしまう事に

心理的な抵抗が働きます。

ですので、大きな価格変動があっても

投資を継続しやすくなるわけですね。

このように、自動積立からは

という効果が得られ、メリットが非常に大きいんです。

自動積立なんてなんでもない仕掛けのように思うかもしれませんが

投資で資産を形成していくために無くてはならない

重要な仕掛けだということが理解頂けるでしょう。

当然ながら、iDeCoも自動積立を利用しています。

ちなみにですが、老後資産の形成を主目的とするなら、

まずは節税メリットが大きいiDeCoを検討すべきです。

例えばこんな記事も参考にしてください。

個人型確定拠出年金(個人型DC/iDeCo)、運用商品とコストを徹底的に比較した結果…狙い目はココ!

DCや日本版401kとも言われる、確定拠出年金。 2017年(平成29年)から個人型確定拠出年金の適用範囲が大幅に拡大するのに伴い、2016年9月にはなんと愛称まで。 個人型確定拠…

iDeCoは原則60歳まで払い出し出来ませんから、

つみたてNISAより強力に「長期保有」を促す仕組みになっています。

(もちろん60歳以前にお金が必要になっても使えない、

という副作用もありますが…)

つみたてNISAは、iDeCoの次で構いません。

まずはiDeCoから検討を始めましょう。

余談ですが、毎月自動で払っているような

サービスや契約はありませんか?

これらは積立投資と同じ効果が

「マイナス側」に働くため、

強力にお金を失っていく原因になりかねません。

もちろん必要なものは、そのまま置いておいて構いませんが、

もし不要なものがあれば、今すぐ解除・解約を検討しましょう。

インデックスへの投資で分散効果を期待する

では次に投資対象ですが

そもそもつみたてNISAが使える投資商品は

限られています。

先日の記事

SBI証券が「つみたてNISA」の予約受付開始。早速やってみました。

こんにちは。林FP事務所の林です。 SBI証券が来年から始まる「つみたてNISA」の 予約受け付けを開始しました。 僕も早速手続きをしてみました。 つみたてNISAのおさらいや…

でも書きましたが、例えばSBI証券では

つみたてNISAの投資商品は71(予定の投信数、ETFは別)。

対して、特定口座で扱う投信数は2,515。

(いずれも9月29日時点)

率にして2.8%ですから、そもそも商品数が

非常に絞られていることが分かりますね。

なぜかと言うと、長期投資のセオリーとして

「壊滅的なダメージを避ける」必要があり

そのために(低コストの)インデックス投信やETFが

適している、ということがあります。

どんなに暴落しようとも、最悪の事態、

つまり「投資撤退」ということさえ避けることができれば

たとえ一時的にダメージを受けても、

投資自体は継続できますよね。

積立投資が10年、20年、30年と

長期に渡ればわたるほど

「如何に続けるか、それすなわち、如何に撤退しないか」

が重要になってくるわけです。

そのために、とにかく広く浅く、

分散投資しないといけません。

分散投資のためのツールとして、

インデックス投信は非常に優れています。

SBI証券のつみたてNISA商品ラインナップを

もう一度見ていただきたいのですが、

ほぼ全てノーロードの低コストインデックスファンドで、

ごく一部にアクティブファンドが入っている、

という程度です。

長期投資で資産形成していきたいのであれば、

こうした投信だけ知っておけば大丈夫、

といえるでしょう。

運用コストを抑える

最後に運用コストですが

これも低く抑えるに越したことはありません。

特に長期で保有すればするほど、

そのコストも累積して大きくなっていきますので、

年間の1%コストはバカになりません。

だから、インデックス投信はわずか0.1%、

もっといえば0.01%単位で低コスト化されており、

上記ラインナップにもその思想が反映されています。

ただ、一つ注意して欲しいのが

「コストのために自分を犠牲にしては意味がない」

ということです。

どういうことかというと、

確かに最もコストの低いファンドもしくはETFを適切に組み合わせれば、

(自分にとっての)最適な資産配分が、

最も低コストに実現できるかもしれません。

でも、そのメンテナンスに掛かる作業が煩雑で、

時間的にも心理的にも大きな負荷がかかってしまうのなら、

どうでしょう?

最初のほうでお話した「投資家リスク」が

顕在してしまうかもしれませんし、

そもそも、あなた自身のコストも

バカにはならないかもしれません。

こんなことをしていたら、

「たった10円の割引を目当てに隣町のスーパーまで電車で買いに行く」

痛い節約人と同じになってしまう可能性大です。

(それ、電車賃の方が高いやん!ということ)

ですので、単に信託報酬が最も低いものが最善である

といった短絡的な思考には陥らないようにしましょう。

だからといって、ファンドラップやロボアド等に

走る必要は特に無いと思います。

管理コストの大半はリバランスですので

管理の手抜きをしたければ

まずはバランスファンドを検討してみてください。

低コストのバランスファンドならつみたてNISAにも

ラインナップされています。

つみたてNISA(積立長期分散投資)に関するありそうな誤解

以下、つみたてNISAに関する誤解について

思いつくままに書いてみました。

といっても、まだ一つだけなので、

もし何か質問とかがあれば、

下のコメント欄に書いてもらえれば

可能な限り回答しようと思います。

(ただし個人情報を含むご質問やご相談はご遠慮ください)

つみたてNISAは初心者向けなのか?

これはおおむね、NOです。

つみたて投資、つまり積立長期分散投資というのは

プロにも十分通用する投資法です。

投資のプロ、というのがどの範囲を指すかにもよるのですが、

ちなみに証券マンのような方は「仲介のプロ」の要素が強いため、

ここでは含んでいません。

どちらかというと投資で資産を形成してきた一般人

のような人を想定してみると、

頻繁な売買で生計を立てている人、いわゆるトレーダーを除けば

多くの場合、長期分散投資にメリットがあります。

したがってプロ投資家でも好んで使う方法だ、

と理解しておいてもらって問題ないでしょう。

ただ、プロ、というか元々金融資産が大きいような人の場合、

積立などというまどろっこしいことはせずに

一気にインデックスを購入してそれを放置する

ということは十分考えられます。

その場合、「積立」という部分は不要になりますね。

プロですから狼狽して売ったり、

気分がよくなったから売る

なんてことはしないはずですから、

積立メソッドを使わなくても大丈夫、

ということですね。

プロと初心者の違いといってもこれぐらいで、

やることはほとんど変わらない、と考えてもらって

ほぼ問題ないでしょう。

つみたてNISAが「積立」にこだわっているのは

という意味が込められているように思います。

つみたてNISA ガイドブックまとめ

金融庁が配布しているガイドブックの話だけしようと思ったら、

結果的に長くなってしまいました(苦笑)

投信の話は面白いし好きなので、

また書こうと思います。

以上、少しでも参考になれば幸いです!

林さん、こんにちは。

つみたてNISAの資料を探していたのでこの情報は助かります。

私はマネックス証券で投資信託の積立を始めたばかりなのですが、NISA Q&Aを見る限り特定口座からNISA口座へ投資信託を移管出来ません。来年つみたてNISAが始まったら移管しようと思っていたので打撃です。

こういった場合、特定口座の投資信託は保有し続ければ良いのでしょうか?

池田さん

こんにちは、ご質問ありがとうございます。

確かに特定口座の証券は、NISA口座や

つみたてNISA口座への移管は出来ませんね。

そのまま保有してもいいですが、どうしても移したいということであれば

1.特定口座の投信を売却

2.(つみたて)NISA口座での同じ投信の買い付け

3.1と2を同時に実行

すれば、事実上移管はできます。

投信によっては売却時のコスト(信託財産留保)がありますが、

ノーロード投信であれば買い付けコストはありませんので

それほど大きな影響は無いかと思います。

ただし「つなぎ」資金が必要ですので

その点はデメリットになります。

また、特定口座の投信に利益が出ていると

その利益に課税をされますので、その点も

デメリットと言えるでしょう。

じっくりと戦略を練ってみてください。

初めまして。トクゾーと申します。毎回楽しくメルマガを読ませていただいております。

質問させていただきます。

今までのNISAと比較して、積立NISAを行うメリットがよくわかりません。積立NISAでは、個別株への投資ができないので、株主優待や株式配当の恩恵を個人が受けられませんし、大手のネット証券において、現在のNISAでは、株式売買費用が無料なのにもかかわらず、積立NISAでは、信託報酬などで実質的な手数料を取られてしまいます。

取引経験上、長期で保有していれば価格が上がるとは限らず、価格が上がって自分が納得したときに売った方がパフォーマンスは良かったです。

手数料収入目的の証券会社を喜ばせるために始めたのではないかと思ってしまうような積立NISAですが、それでもメリットはあるのでしょうか?せめて、積立NISAでも個別株への投資も認めてくれれば良かったのですが。

トクゾーさん

こんにちは、

ご質問ありがとうございます。

売買手数料に関して、つみたてNISA口座が特に不利ということはありません。

投信であれば、どの口座(特定、NISA、つみたてNISA)でも

原則手数料は同じです。

(ただし、特定のキャンペーンを実施している場合は別です)

個別株式と投信を混同されているのかもしれませんが、

個別株式とインデックス投信ではリスクが異なります。

個別株式は倒産などの個別リスクが大きいですが

インデックス投信の場合は投資先が幅広く分散されており、

個別リスクを低く抑えることが可能です。

上でも書きましたが、長期投資の場合、

投資が終わってしまうリスクは極力避けるべきで、

個別リスクはその回避すべきリスクになります。

例えばですが、

個別株を保有すると、JALや東芝のような事態が

将来起こらないとは限りません。

一方、そのような事態が起ころうとも

日経225やTOPIX自体にはほとんど影響がありません。

これがインデックス(というか分散投資)の

最大のメリットの一つです。

複数の個別株を保有することで、

個別リスクをある程度低減させるような投資法もありますが、

リスク管理が煩雑ですし、そもそも少額では難しいです。

つみたてNISAはその思想から、

20年投資を継続することを前提としており、

投資家に余計なリスクを負わせないための

制度設計ということかと思います。

金融庁による(余計な?)親心かもしれませんが、

一般的な長期投資のツールとしては

インデックス投信が妥当という認識がありますから

こういうものだと思うしかなさそうですね。

ちなみにiDeCoも個別株はなく、基本は投信です。

が、iDeCoにはつみたてNISAのような基準がなく、

しばしば高コストな投信も紛れていますので

ご注意ください。

参考になれば幸いです。

ご回答ありがとうございます。

現在のNISAで個別株を楽天証券や、SBI証券で売買すると、その売買手数料は、無料です。

一方で、投資信託の売買の場合は、「販売手数料」「信託報酬」「信託財産留保額」の3つがあり、そのうちの少なくとも信託報酬は、無料とはなっていないようです。そうなると、現在のNISAで個別株を売買するよりも、積立NISAで投資信託を売買する方がコストが高く不利と考えられるのではないかと思います。

また、JALや東芝のような個別株の倒産とは、いわゆるネガテイブインパクトによる上場廃止かと思われますが、帝国データバンクの数値を元に上場会社のうちどれくらいの割合の会社がネガティヴインパクトによる上場廃止になっているかを計算したら、1パーセント未満の割合でした。つまり、それだけ低いリスクであり、さらにファンダメンタル分析をして(最低限、自己資本比率やPER、PBRだけでも見て)個別株式を選別すれば倒産株リスクをさらに抑え、その上、損切りルールを決めて徹底すれば、選択した個別株の倒産リスクは限りなく0に近いリスクとなります。そうすると、低リターンな投信による積立NISAよりも、現在のNISAでバリュー株投資をして上昇した時点で売却していった方がパフォーマンス良くなる可能性が高いと思うのですがいかがでしょうか?

トクゾーさん

追加のコメント頂きましてありがとうございます。

まず、こうした議論では個々人の場合と全体の場合(一般論)の

2つの視点で分けて考える必要があります。

最初の視点、個々人の場合、つまり、トクゾーさんの場合ですが

帝国データバンク等を利用して個別株に投資されることは、

「何ら問題ありません」。

投資に絶対の正解が無い以上、どのような方法であれ、

個人の信念と責任においてであれば、全く問題ないと言えるでしょう。

また、パフォーマンスが高いか低いかは、

それこそ個々人の選択とスキル次第であり、

僕も含め、他人がどうこう言う問題ではないからです。

次に、全体の場合について考えてみます。

全体で考える場合は、平均値等の統計データを

利用して議論することになりますが、

まず個別株へ投資することにより、

市場平均を上回るパフォーマンスが出せるという

一般的な証拠となるデータは今のところ無いようです。

また、買って売らない場合と、随時売買を繰り返す方法を比較する場合、

一般的には売買を繰り返す方がパフォーマンスが

概ね20から40%ほど下がるという報告もあります。

このあたりの詳細については関連書籍やWEB上の資料をご覧ください。

(クレディ・スイスグローバルインベストメントリターンズイヤーブック2014に

関連の記述があったのですが、残念ながら今は非公開です…)

繰り返しますが、これは全体の話(統計的な一般論)であり、

個々人の場合とは区別すべきです。

トクゾーさんが個別リスクをいとわず、

一般よりも売買のスキルが高いのであれば、

一般論よりも高いパフォーマンスを上げられる可能性は

当然あると思います。

(ただしその場合はシャープレシオで測るのがより良いでしょう)

最後に信託報酬ですが、個別株コストと単純比較するのは

商品が異なりますのでさすがに酷だろうと思います。

とはいえ、信託報酬の水準が現状でOKということではなく、

投資大国の米国等の状況と比べても

まだまだ改善の余地はあろうかと思います。

このあたりは、おっしゃるとおり議論の余地は

十分にあると思います。

林様

丁寧でわかりやすいご回答をどうもありがとうございました。

今後の投資のご参考にさせていただきます。