2017年のリバランスは「投資家コストを抑える」バランスファンドで!

僕は例年、年末あたりに

リバランス作業を行うと決めているのですが、

今年もリバランスを行いました。

来年からつみたてNISAが始まることも踏まえて、

例年とはちょっと違う思考でリバランスをしています。

ポートフォリオの基本はインデックスファンド

僕のポートフォリオは原則、インデックスファンドで

一部に個別銘柄を含んでいる形になっています。

個別銘柄に関しては株主優待目的など、

どちらかといえば収益狙いというより

楽しみのために持っているものがほとんどなので、

売ったり買ったりは基本的にしません。

個別株であってもれっきとした「日本株」カテゴリですので

日本株ポジションとしてもちろん加算します。

あと、本来であれば証券口座だけでなく

iDeCo口座の投資状況も合わせて

資産クラスの合計割合を計算する必要があります。

ただし、こちらの記事で書いたとおり

iDeCoは一足先にバランスファンドにスイッチングしており、

当然ながらそのポートフォリオは安定しています。

ですので、今回はiDeCoは除外し、

証券口座のポジションのみ調整しました。

投資家コストを無視して投資は語れない

で、今年はどういう方針でリバランスするかというと

「投資家コストを下げる」ということです。

投資家というのは、僕であれば僕自身、

あなたであればあなた自身に発生する

いろいろなコストです。

この投資家コストは結構大きいにもかかわらず、

案外無視されてしまうことが多いようで、

さながら、サービス残業のコストを

見て見ぬふりをするがのごとく…。

こういうのを放置すると、

やっぱりよろしくありません。

投資家コストには、例えば

- 投資家の作業コスト

- 投資家の判断ミスや感情的判断に伴うコスト

- 投資家の(余計な)売買によるコスト

のようなコストがあります。

リバランス作業をするなら当然、

そのための時間と労力がコストになります。

また、投資家が頻繁にポートフォリオを見ると

見てしまったがために、余計な判断をしてしまうことがあります。

急落時に見てしまったときなどは特に要注意で、

余計な恐怖心が湧いてきて本当は買い時の時に

売ってしまうこともあります。

いわゆる、狼狽売りですね。

これをコストと言うかどうかは色々意見もあるかもしれませんが、

基本的に期待利回りがプラスの資産を売ることは

長期的に見て「機会損失」と考えられます。

あと、(余計な)売買によるコストというのは

主に「税金」ですね。

課税口座で、利益の乗った資産を売れば

当然課税されます。

で、こうしたコストは極力避けないと、

パフォーマンスというのはなかなか上がりません。

この投資家コストというのは実はあなどれないぐらい大きく、

特に低コストな長期投資を目指すのであれば

この投資家コストを抑えるのが鍵と言っても

いいぐらいなんですね。

よほど、神がかり的な予測が出来る人は

ご自身の判断で機動的な売買をすることで

こうしたコストを「上回る」リターンを得られるかもしれません。

しかし、僕みたいなごく普通の投資家の場合は

可能な限り、投資家コストを抑えるのが「現実的な」

戦略になります。

ってことで、できるだけ放ったらかしにするために

今回はバランスファンドを検討してみました。

つみたてNISA向けのバランスファンドの分析

来年から始まるつみたてNISAも考え、

つみたてNISAでも購入できるバランスファンドで

個人的に面白そうだと思ったものを

ピックアップしてみました。

バランスファンドとつみたてNISAの対象状況

| ファンド名 | 使用開始日 | 信託報酬(税込) | つみたてNISA |

|---|---|---|---|

| ダイワ・ライフ・バランス50 | 2017年10月2日 | 0.216% | ◯ |

| eMAXIS Slim バランス(8資産均等型) | 2017年11月10日 | 0.2268% | ◯ |

| SMT インデックスバランス・オープン | 2017年7月21日 | 0.54% | × |

| SMT 世界経済インデックス・オープン(株式シフト型) | 2017年10月21日 | 0.594% | ◯ |

今回注目したのはこの4つのファンドですが、

いずれも使用開始日が浅く、新しいファンドですね。

本来、新設定のファンドは1,2年ぐらいは様子見でもいいのですが

著名な名前を冠したファンドであることと、

ブログのネタにしたかったこともあり(笑)

前向きに検討します。

SMTインデックスバランスオープンに関しては

つみたてNISAの対象商品に含まれていませんでした。

参考:つみたてNISAの対象商品(金融庁)

ただ、つみたてNISAの条件は満たしていると思われるので

今後対象商品に含まれる可能性はあると思います。

今回のリバランスはまだ「通常のNISA」であり、

SMTインデックスバランス・オープンも一応候補です。

※ 以下の分析は、各ファンドの目論見書から

筆者が独自に分析したものです。

詳しくは各目論見書をご参考ください。

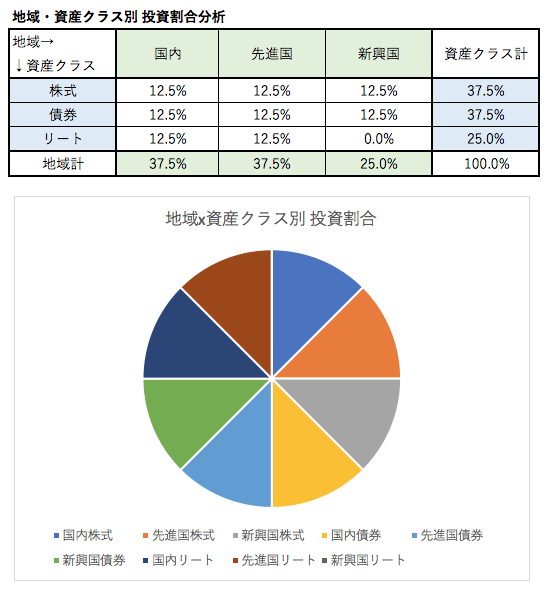

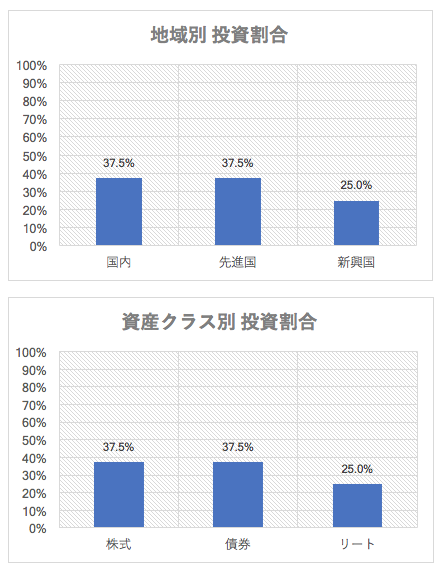

ダイワ・ライフ・バランス30、50、70

「ダイワ・ライフ・バランス50」のデータはこちら。

ダイワ・ライフ・バランスシリーズは

株式の割合によって30,50,70の3つが用意されています。

上は50,つまり株式50%、債券50%のものですね。

信託報酬は0.216%とかなり低く

頑張っているバランスファンドだと思うものの

個人的には、国内株式が30%と多めなのが気になります。

eMAXIS Slim バランス(8資産均等型)

こちらはよくある、8資産均等型ですが、

信託報酬が0.23%とトップクラスの低コストです。

iDeCoではこの8資産均等型を使っているのですが、

個人的にはもう少し違った配分にしたいのです。

SMTインデックスバランス・オープン

最近はバランスファンドも低コスト化が進んでいて、

0.54%の信託報酬でも少々高く感じますね。

数年前であれば、これでも立派に

低コストだったと思うんですが…。

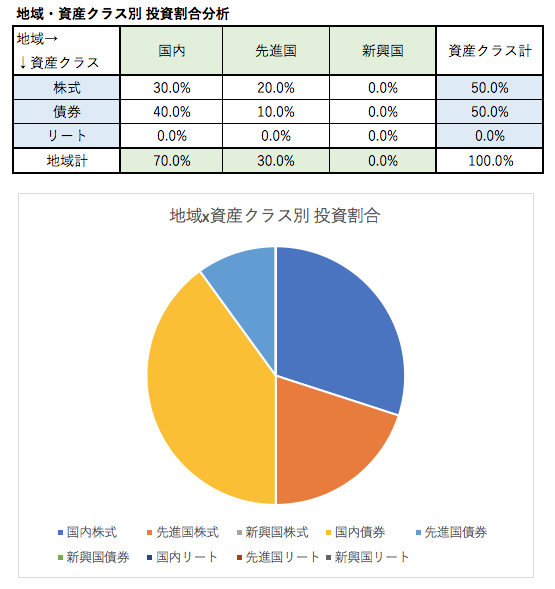

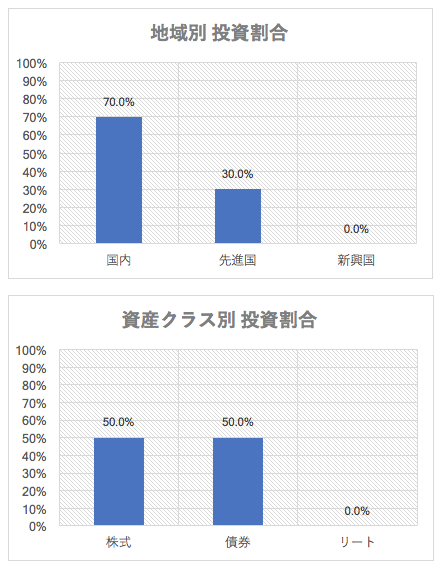

特徴としては各地域のGDP比と同等の割合としており、

より世界全体への均等分散投資に近い形になっています。

個人的にはこれがイメージに近いんですが、

現段階でつみたてNISAの対象商品に選ばれていない、

というのがちょっとネックになってます。

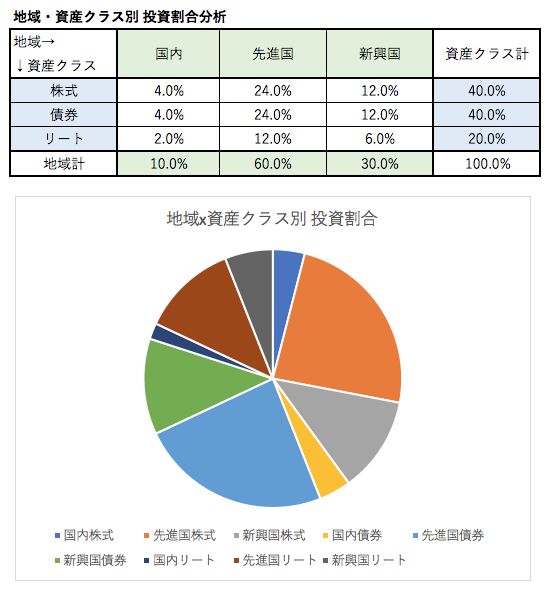

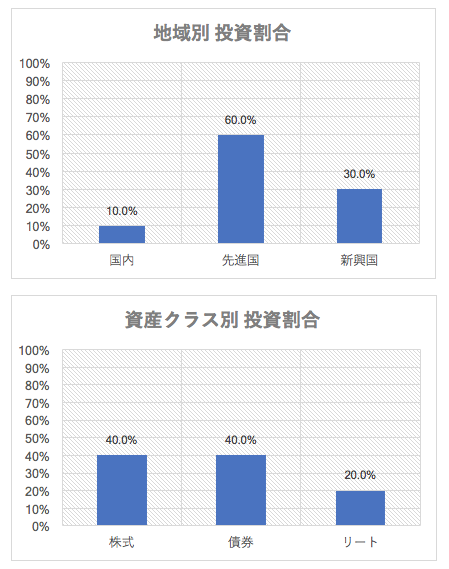

SMT

世界経済インデックス・オープン(株式シフト型)

SMTインデックスバランス・オープンと

GDP比というコンセプトは似てますが、

リートがないのと、株式比率が75%と

リスクを大きめに取っているファンドです。

各資産の構成比はこれが最も僕のイメージに近いのですが、

いかんせん信託報酬が0.59%と高いのが…(苦笑)

実際のリバランスについて

ではこれを踏まえて、どのようにリバランスをしたか

ポイントをご説明します。

結局どのファンドを選択したのか?

ポートフォリオとしては

世界経済インデックスファンド(株式シフト型)

が僕の方針に近かったので、結局これをベースに

リバランス(スイッチ)することにしました。

信託報酬コストは多少高めですが

投資家コストが抑えられるという利点と

一応、僕が使っているSBI証券では

投信マイレージで少し戻ってきますから

一応これもアリだと判断しました。

ただ、欲を言えば今後信託報酬が下がってくれれば嬉しいですし

健全な競争環境で低コストの同様のファンドが出てくれば

投資家にとってはありがたいはずです。

NISA,つみたてNISAは

iDeCoのようにスイッチングが出来ないのが

今後ネックになってくると思います。

つまり、一度買ったファンドは

積極的に乗り換えを検討しづらい、

というわけですね。

これだと健全な競争環境が阻害される心配があります。

是非改善を期待したいところですね。

今回のリバランスについて

日本株と新興国株のウェイトが高まっていたので、

これらを売却し、その売却資金で上記バランスファンド

(世界経済インデックスファンド(株式シフト型))

にスイッチングするという形を取りました。

ただ…、日本株の資産は全て課税口座にあったため、

利益が出ているファンドを売ると課税が…

ということで、一部損失を出している個別株と抱き合わせて

売却することにしました。

これだけ日経平均が上がってるのに、

損失を出している個別銘柄があるの!?

あります(苦笑)

しかも一部上場銘柄…

これだから、個別銘柄は難しいんですよね。

まぁ、これで損益通算できたので、

課税はほぼありません。

新興国株ファンドも一部売却しましたが、

こちらはNISAだったのでもちろん非課税です。

今後の戦略

今後も同様のファンドのコストは下がるでしょうし、

新しいバランスファンドもどんどん

設定されていくことでしょう。

数年かけて、ポートフォリオを自分の納得のいく

バランスファンドに置き換えていき、

投資家コストを継続的に下げていきたいと思います。

以上、ご参考になれば幸いです!

※ 上記はあくまでも個人の見解であり、特定の銘柄を推奨する意図はありません。投資にあたってはあくまでもご自身の責任と判断でお願いします。