BRICsが終わりだなんて誰が言った?GDP長期予測データと新興国投資の切ってもきれない関係

投資を実践するなら株式クラスが基本になるわけですが

一口に株式といってもいろいろあります。

今回は外国株式クラス、先進国と新興国の違いを

予測データを元に考察してみました。

結局強いのは…?

購買力とGDPの予測データ

まずは基本データを押さえてみます。

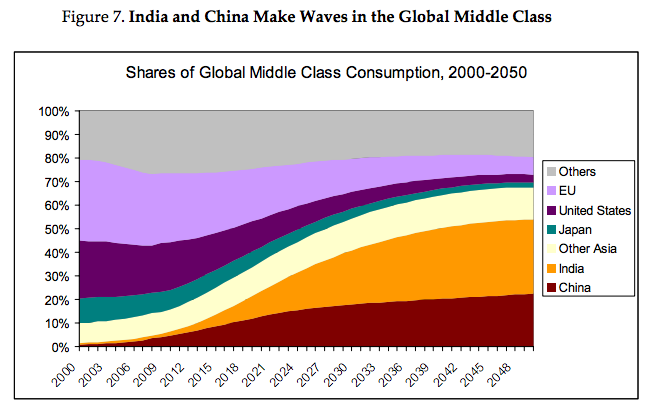

2050年までの世界各国の中間層(1日10〜100ドル消費する人)の購買力予測

(出典:OECD Development Center Working Paper No.285)

中間層の購買力が2050年に

インド、中国が世界の半分を占めるとOECDは予測しています。

EU、アメリカ、日本はわずか10数%程度にまで

シェアが低下するようです。

これは中間層購買力の相対的な比較ですが

次にGDPの予測・比較をします。

「2030年世界はこう変わる(米国国家情報会議)」によれば

2030年の世界のGDPは2010年比で157%から198%程度まで伸びると

予測しています。

特に2010年から2030年にかけて購買力の伸びが著しい

インドのGDPは3.6から4.4倍、中国のGDPは2.8から3.7倍に伸びる

と予測。

なお、その他先進国等も緩やかですが、GDPは伸びていきます。

インド、中国の中間層購買力の伸び率に比べて、

GDPの伸び率は相対的に低くなっています。

言い換えれば中間層の伸び率が非常に高い

ということが言えそうです。

これはOECDのレポートの結論とも一致しています。

中間層、GDPともに大きく伸びていく中国、インドは

長期的な投資対象として外せない存在といえるでしょう。

株式市場の成熟度について

特にインド、中国のGDP、購買力が向上することは分かりましたが

投資を考える場合に株式市場へのインパクトがどの程度あるのか

調べておく必要があります。

長期的には考えにくいことですが、

GDPは伸びていても株式市場が伸びない、

ということもあるからです。

世界銀行に参考になりそうなデータがありましたので

これをベースに見ていきましょう。

これは、各国のGDPに対する株式時価総額の割合(%)を示しています。

赤が全世界で、それ以外は国ごとのグラフになっています。

さすが資本主義の本場アメリカは時価総額がGDPを超えていて、

それだけ株式市場に豊富な資金が集まっているといえます。

日本は同じ先進国でありながら、それほど時価総額が高くないですね。

日本の株式市場が未成熟、ということは考えにくいですから、

あまり資本主義ではない、ということでしょうか。

日本人のリスク回避志向というのも影響しているのかもしれません。

中国、インドはリーマンショック前までは米国以上に

GDP比時価総額が伸びており、やや過熱相場だったのかな?

ということが読み取れますね。

2008年以降は米国以下となり、

相場が低迷しています。

注意すべきなのは先進国と比べて

「GDPに比べて変動幅が大きい」ということでしょうか。

ドルコスト平均法などを使いながら、十分に時間分散しながら投資すべき対象といえるでしょう。

最後にネクスト11の一角、インドネシアとベトナムですが

これらはGDPに比べてもまだまだ時価総額が低く、

株式市場がまだまだ未成熟、ということでしょうか。

それでも徐々に右肩上がりではあるので、

長期的には楽しみな国といえるでしょうね。

新興国への投資はどうすればいい?

これらの新興国、ネクスト11などへ投資するには、

なにを購入すればいいのでしょうか?

このブログの読者様ならお気づきと思いますが、

新興国インデックスファンドで十分です。

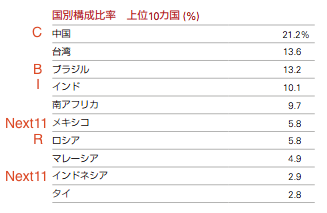

例えばバンガード・FTSE・エマージング・マーケッツETFは

投資対象の上位10カ国構成比率が

BRICs = 50.3% (台湾を含めると 63.9%)

Next11 = 8.7%

となっていて、ほぼこれでカバーできていることが分かります。

Next11はそれほどでもないですが、時価総額が小さいですし

BRICsに比べて伸びは緩やかですので

とりあえず入っていれば十分ではないでしょうか。

上記は海外ETFですが、同様の国内ファンドでは例えば

SBI-EXE-i新興国株式ファンドなどがあります。

中国、インドへ個別に投資するファンドもありますが、

信託報酬などのコストが高く、メリットはありません。

さらに余談。

- 投信 = 投資初心者

- 個別株 = 投資上級者

というイメージがあるかと思いますが、

これはマスコミや証券が勝手に植えつけた

(彼らに都合の良い)イメージですので、

無視していただいて結構です。

資産運用はインデックス投信(パッシブ運用)で

十分、可能です。

先進国はもうダメなの?

先進国についてもGDPは緩やかに伸びていきますので、

ダメということはないでしょう。

先進国の株式時価総額がGDP以上に伸びていく理由に、

先進国企業が多国籍化し、新興国の資産を所有する割合が

増えていくからとも言えます。

「だから先進国企業もまだまだ!」

という主張はある意味正しいのですが、

その主張の根底にあるのは「新興国」であることを

忘れないようにしたいところです。

以前はデカップリングといって

先進国と新興国は連動していない、

と主張されていましたが

今はあまり聞きませんね。

先進国企業が新興国に進出し、

また新興国も先進国への輸出に頼っている現在、

両者が連動していないと考えるのは

少々ムリがありそうです。

まとめ

外国株式クラスについて公開されている予測データを元に

分析・考察してみました。

結論としては

- 日本を含む先進国GDPも少しずつ伸びるため長期投資の対象に含めてかまわない

- 新興国GDPの伸びが大きく、長期的な投資対象となるが、変動幅が大きいため十分な時間分散が必要

- ネクスト11はまだ未成熟だが、株式市場は伸びている

- 新興国インデックス(FTSE EM)の半分以上ががBRICsであり、インデックス投資で十分カバーできる

という、まぁBRICsでいいじゃん、という

証券会社的にはあまり面白くない結論となりました。

(証券会社は目新しい国、商品を売りたいので)

最近の新興国低迷(リーマン以降の立ち直りの弱さ)や

中国のシャドーバンキング問題、米金融緩和マネー引き上げで

BRICsはもうダメだなんていう人もいますが、

長期投資って、そうコロコロ方針が変わるもんではないでしょう。

どんな国であれ好景気、不景気を繰り返すのは歴史の必然であり、

そのたびに右往左往していては投資の軸が定まりません。

むしろ、値を下げたらその分貪欲に買い増すぐらいでなければ

投資の成功からはほど遠いと思っていいでしょう。

とはいえ予測データは当たり外れが大きいので

その点は注意をしておき、随時アップデートしていく必要はあると思います。