国民年金基金のお得度(残念度?)を試算してみました。

こんにちは。林FP事務所の林です。

自営業など、国民年金の第1号被保険者には幸か不幸か、第2号(サラリーマン等)の厚生年金基金のような年金の上乗せ部分がありません。

代わりに国民年金「基金」という任意加入の制度があり、これが第2号の厚生年金基金などに相当しているようです。

この国民年金基金は任意加入のため、どうしようか迷っている方もおられると思います。

そこで、実際どれぐらいお得なのか、資料やWEBを元に試算してみました。

国民年金基金の掛け金と年金額

この年金、結論からいうとちょっと渋い結果に終わったのですが(途中でモチベーションがググっと下がりました… 苦笑)、将来的に条件が変われば旨味も出てくるかもしれませんので試算結果を記しておきます。

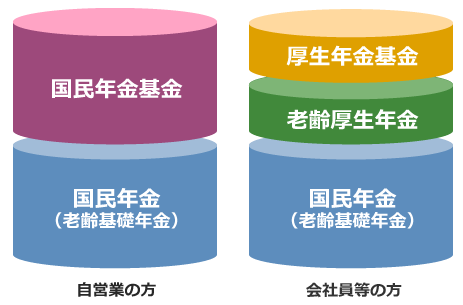

国民年金基金の位置付けはこんな感じです。

位置付けは簡単ですが、国民年金基金のしくみは国民年金ほどシンプルではなく、案外複雑です。

そのため、詳細は国民年金基金本家のWEBを参考にして頂くことにして、ここでは制度の概略をまとめてみます。

- 確定「給付」型の公的年金

- 加入は任意だが、脱退は条件を満たした場合のみ可能

- 掛け金の上限は確定拠出年金の掛け金と併せて月額68,000円まで

- 掛け金は全額社会保険料控除(拠出時非課税)となる

- 国民年金基金に入ると、付加年金には入れない

- 年金受け取りは大きく終身と5〜15年確定の2タイプ。併用も可能。

- 受給権者が死亡した場合は、一時金の給付あり(ただし保証期間付きのみ)

…他にも特徴がありますが、書き出すとキリがありませんのでとりあえずこれぐらいで。

損得勘定をするにあたり、ポイントは確定「給付」型ということと、所得控除(節税)できるということでしょうか。

この記事では国民年金基金にフォーカスしますが、個人事業主(自営業者)が使える年金制度の比較をこちらの記事で行っていますので、参考にしてみてください。

個人事業主はiDeCo、国民年金基金、小規模企業共済をどう活用すべきか?

国民年金基金の年利回り

ではまず、税金を全く考えずに掛け金と給付金から年利回りを試算してみました。

| 拠出開始年齢→ | 25 | 30 | 35 | 40 | |

|---|---|---|---|---|---|

| 寿命 | 80 | 0.20% | 0.05% | -0.13% | -0.36% |

| 90 | 1.55% | 1.54% | 1.52% | 1.48% | |

| 100 | 2.20% | 2.24% | 2.29% | 2.33% | |

※試算の条件:拠出開始年齢から60歳まで拠出、その後65歳から寿命まで給付を受けた男性の場合の内部利回り(IRR)。拠出額とそれに対する給付額は国民年金基金の資料による。

現在の男性平均寿命の80歳までもらうとすると、利回りほぼゼロ。

というか、35歳以降に始めると、なんと利回りがマイナスに(赤のセル。苦笑)。

タンス預金以下です…。

90、100歳まで生きて初めて「それなりの利回り」が得られるというかなりタフな結果に。

ただ、これは所得控除のメリットを無視したもので、実質はもう少しあがるはずです。

上の表に所得控除のパラメータを追加してしまうと3次元になって表現しきれませんので^^;30歳から開始して平均寿命の80まで支給されるパターンで所得控除後の利回りを試算してみたのがこちらです。

| 総合課税率 | 5% | 10% | 20% | 40% |

|---|---|---|---|---|

| 利回り | 0.24% | 0.44% | 0.86% | 1.89% |

掛け金が所得控除できるので、累進課税の税率(5〜40%)によって実際のお得度が変わってきます。

また、年金受け取り時も雑所得として総合課税の対象になりますが、公的年金等控除の範囲内と仮定し、全額受け取れるものとして一番よい条件で試算しています。

上の試算結果から、所得控除前は0.05%だったのが、それなりに利回りが改善することが分かりますね。

これらのことから、たとえば

- 課税所得が1800万円以上の高所得者で

- 100歳ぐらいまで生きる

という豪快な人であれば、トータル利回り4%程度となって、結構美味しいかな?と思われます。

それでもまだ少し気がかりなところがあって

(あるんだw)

それだけの高所得者が、月額最大6.8万、年81.6万の公的年金に、いったいどれぐらい関心があるのだろうか?という…。

まぁ、ちょっと歯がゆい結果となってしまいましたが

「わたしも、国民年金基金です。」

とおっしゃる優香さんにも是非お伝えしたいところです。優香さんクラス(?)なら、確かに美味しいかもしれません。

日銀の黒田さんは年2%のインフレにする!と息巻いていますが、今後またデフレに戻ったり、平均寿命90歳を超えるような超々高齢化社会となれば、話はまた違ってくるかも。

しかし現状では、同じく掛け金に税優遇のある確定「拠出」年金を使って、自分で運用する方が

やっぱりいいかと個人的には思います。(確定拠出年金もいろいろ課題はありますが…)

国民年金基金は任意加入ですが、一度入ると自由に出られませんのでご利用は計画的にいたしましょう。

国民年金基金やiDeCoについては事前の計画が大事です。

思いつきで始めるようなものではないので、こちらも読んでおいてください。

↓

判りやすい記事(^^ つまり、節税メリットが一番大きいからそこそこ稼いでて、かつ投資に時間を割けないフリーランスにはお勧めってこと。自分で運用できる人は確定拠出年金が○→国民年金基金のお得度(残念度?)を試算してみました。 http://t.co/peYfjT9tnq #年金

RT @jibunnorougo: 判りやすい記事(^^ つまり、節税メリットが一番大きいからそこそこ稼いでて、かつ投資に時間を割けないフリーランスにはお勧めってこと。自分で運用できる人は確定拠出年金が○→国民年金基金のお得度(残念度?)を試算してみました。 http://t.…