確定申告が不要なサラリーマンへ。それ、ホントに不要なの?

こんにちは。林FP事務所の林です。

今年も確定申告の季節となりましたが、いかがお過ごしでしょうか。

事業主である僕は、確定申告はそもそも「必ずやるもの」ですのでこの時期はいつも憂鬱なのですが、サラリーマンであっても確定申告が必要な場合や、確定申告した方がいい場合などがあります。

確定申告が不要だと考えているサラリーマンの方へ、「それ、ホンマに不要なん?」という視点で書いてみました。

なおこの記事では、俯瞰的に確定申告(納税)手続きを判断できるようになることを目的としていますので、個別の制度や手続きの詳細までは触れず、概要や参考記事の掲載にとどめています。

こちらに過去の確定申告関連記事も掲載しますので、必要に応じてご参考ください。(っていうか、毎年この時期は憂鬱っていってるな…苦笑)

- サラリーマンで確定申告が必要かどうかが、ケース別で判断できます

- サラリーマンで確定申告したほうがいいケースがわかります

- 目次を見て、必要そうなところを読むのがお勧め。

動画で学ぶ

確定申告が必要となるサラリーマン(ウーマン)とは

サラリーマンといえば「マン」なので厳密には男性を意味してます。ただしこの記事では働く女性も対象にしていますので、以下サラリーマンとは書きますが女性も含んでいるとお考えください(どうしても区別する場合は、キャリアウーマンと言うんでしょうか…?でもそれをやりだすと煩瑣なので…)

ちなみに、もしサラリーマンが確定申告するなら、平日休みを取るか、特別に土日受付の日に税務署にいくしかないですが、なかなか忙しくてそれも難しいですよね。

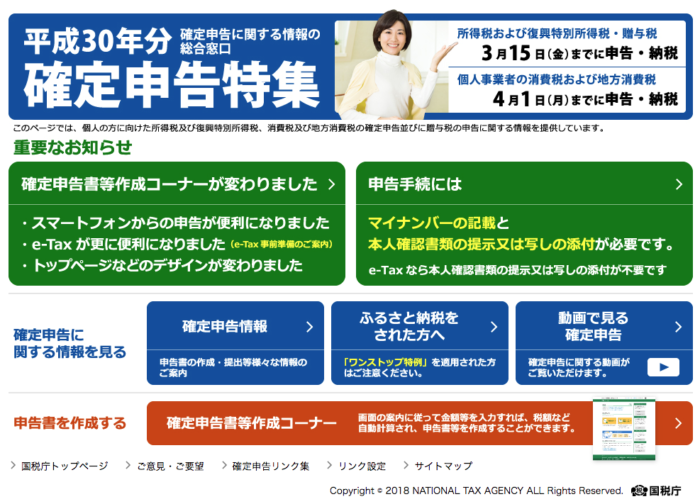

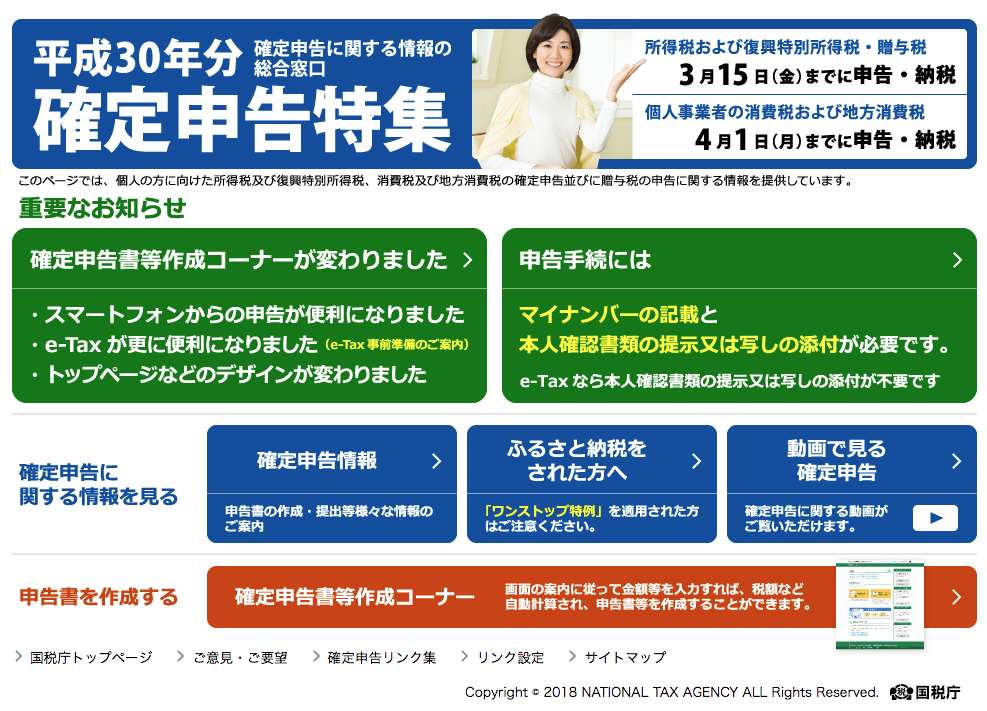

なので夜遅く帰ってからでも作業できる「確定申告書等作成コーナー」がお勧めです。

こちらのページの赤いバナーをクリックすると、確定申告書等作成コーナーが開きますので活用してください。

僕もこのコーナーを愛用していますが、自宅のプリンタで出力したものを税務署に郵送すれば手続きが終わる気軽さが好きです。

さらにこの作成コーナーは年々改良されていて、今年はなんとスマホからでも確定申告できるバージョンになってるみたいです(まだやってないけど)。

自宅から確定申告する方法としてe-Taxなどもありますが、あれは事前準備が必要なので、たまにしか確定申告しないサラリーマンの方はこの確定申告書等作成コーナーが実質的に一番便利かと思います。

では、本題。

サラリーマンは源泉徴収と年末調整で終わりが原則ですから、確定申告の意識がない人も多いと思います。

でも場合によっては確定申告しないといけない場合があります。まずは確定申告の義務がある場合についてみていくことにしましょう。

給与以外の所得があった

源泉徴収・年末調整で把握できない所得がある場合は確定申告が必要になる場合があります。

雑所得20万円超

雑所得が20万円を超えると確定申告が必要になるというのは有名な話ですので、ご存知のサラリーマンの方も多いと思います。

ところで「収入」と「所得」という言葉があります。収入は入ってきたお金の額を指し、年間の収入を略して年収といったりなど、こちらは馴染みがありますよね。

一方、所得というのは税金独特な用語で、ざっくりいうと収入から経費や控除を除いた額を指します。

ですので、雑所得、つまり雑収入から経費・控除を除いた額が20万円超になれば原則確定申告が必要だということになります。

雑所得には原稿料やメルカリなどフリマなどで得た所得、FX、ビットコインの損益等が該当します。アフィリエイト収入でも、意図せずたまたま発生したようなものは雑所得の可能性が高いです。

事業所得

反復・継続的にお金を得ている場合、事業所得になる可能性があります。

事業所得を得ている場合は基本的に個人事業主扱いとなり、雑所得の20万円ルールなどは存在せず、所得の大小にかかわらず原則確定申告が必要になります。

詳細は省きますが、帳簿を備えることによる青色申告特別控除、給与所得との損益通算など、様々な事が可能にある反面、かなり面倒くさいことにもなります。

このあたりは自己責任の世界、ということになるんでしょう。

不動産所得

サラリーマンで賃貸マンション経営などをしている、いわゆるサラリーマン大家さんの場合は不動産所得となります。この場合も確定申告が必要です。

白色申告、青色申告10万控除、青色申告65万控除の3種類がありますが、事業的規模でなければ白色か青色10万となります。

サラリーマン大家、確定申告の注意点(NIKKEI STYLE)

年収が多いなど

(恐らくはレアケースですが)給与による年収が2,000万円を超える場合も確定申告が必要となります。

その他、サラリーマンの確定申告について詳細なルールがありますので、一度こちらを読んでおいてくださいね。

贈与を受けた

贈与(金銭や金銭的価値のある資産を譲り渡す・受けること)があった場合、贈与を受けた人が贈与税を払う義務があります。これは源泉徴収や年末調整できませんので、申告の義務が発生する場合があります。これは確定申告ではなく、贈与税の申告となります。

贈与税の基本は暦年(れきねん)課税といって、個人の所得税同様1月1日から12月31日までの1年間にうけた贈与額の合計が対象となります。ただし基礎控除(きそこうじょ)といって、110万円以下の贈与額に対しては贈与税が課されず、それを超える部分が贈与税の課税対象となる仕組みです。この基礎控除以下の贈与であれば、贈与税の申告は不要です。

また生活費として直接利用する金銭等は贈与税が免除される特例があります。

なので、サラリーマンのあなたが家族を扶養しても、そこに贈与税はかかりません。これ、当たり前に見えますが、特例がないと法律上は贈与税がかかることになってしまうので…。法律とか税金って、上手に組み立てられてますよね。

一方で、ジュニアNISAなどを活用し、子供名義の証券口座に振り込んだお金は原則贈与に該当します。

ジュニアNISAについてはこちら。

iDeCo(個人型DC)、つみたてNISA、ジュニアNISA。一体何が、どう違うの!?まとめと各制度の活用法。

例えばジュニアNISA口座に毎年80万円を拠出していて、その他お小遣い、お年玉などの合計額が110万円を超えるなら、超えた分に贈与税がかかりますので注意しましょう。

贈与税の申告期間は翌年の2月1日から3月15日までとなっていて、確定申告とは微妙に異なりますが、似たような時期ですので確定申告同様に考えておきましょう。

注意点として、相続時精算課税制度(そうぞくじせいさんかぜいせいど)を利用する場合は暦年課税はされず、以後贈与財産はその上限の2,500万円までを相続時に精算することになります。

また一旦相続時精算課税制度を利用開始したら暦年課税に戻すことができませんので、それも注意してください。相続時精算課税制度を利用後、上限の2,500万円を超えた分は一律20%課税となります。

一般的に贈与税率よりも相続税率が高くなりがちなので、じゃぁ相続時精算課税制度の利用価値はなんなのかというと、「贈与時の時価」で相続税を計算するからです。

ってことは、時価が上がっていくような不動産や株式等がある場合は、相続時精算課税制度を使うメリットも生まれてくるわけですね。

贈与税の申告にしろ、相続時精算課税制度の開始にしろ、翌年の申告が必要になるので注意しましょう。

その他贈与の特例として以下があります。申告の要・不要の観点からコメントしておきます。

お父さんお母さん、おじいちゃんおばあちゃん等から家を新築・取得・増改築するためのお金をもらう場合の特例

No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税(国税庁)

取得時期や省エネ住宅かどうかによって非課税限度が変わりますので注意しましょう。

本特例を受けるには贈与税額がゼロの見込みであっても贈与税の申告が必要です。

結婚20年以上の夫婦間で家をもらう、またはそのための金銭をもらう場合の特例

No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除(国税庁)

条件を満たせば2000万円までの配偶者控除が受けられます。2000万円に加えて基礎控除の110万円も使えますので、その他の贈与がなければ2110万円までが非課税とも言えます。

本特例を受けるためには、こちらも贈与税額がゼロの見込みであっても贈与税の申告が必要です。

お父さんお母さん、おじいちゃんおばあちゃん等から教育資金をもらう場合の特例(2019年3月31日まで)

No.4510 直系尊属から教育資金の一括贈与を受けた場合の非課税(国税庁)

本制度利用には、「教育資金非課税申告書」を取扱金融機関の営業所に提出する必要があります。

また今年の3月31日までとなってますので注意。

お父さんお母さん、おじいちゃんおばあちゃん等から結婚や子育て資金をもらう場合の特例(2019年3月31日まで)

父母などから結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし(国税庁)

本制度利用には、「結婚・子育て資金非課税申告書」を取扱金融機関の営業所に提出する必要があります。こちらも今年の3月31日まで。

教育資金、結婚・子育て資金の特例は信託契約または書面による贈与の形を取りますので、間に金融機関が入ります。なので窓口は税務署ではなくて原則金融機関となります。

なお信託契約の場合は金融機関にお願いするのが確実ですが、書面による贈与でも可となってますので、契約書面が作成できれば必ずしも信託契約である必要はありません。

ただしその場合も、非課税用の金融機関の口座は必要となりますので、いずれにせよどこかの時点で金融機関に相談にいく必要はあります。

税務署での個別相談もできるようなので、節税、お金のやりくりのために上手に活用していきましょう。

教育資金、結婚資金、子育て資金をあてにしているなら、上記非課税制度が今年の3月末までで終わるので、忘れずに動きましょう!

確定申告をした方がいいサラリーマンとは

義務ではないけど、確定申告したほうがお得になる場合も多いです。

次はそんな場合についてみていきましょう。

ローンを組んでマイホームを取得した

これは「住宅ローン控除」の名前で広く知られていますが、正式には住宅借入金等特別控除といって、住宅ローンの年末残高に対して一定期間、一定比率で税額控除を受けられる場合があります。

No.1213 住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)(国税庁)

住宅ローンを組んだからといって確定申告の義務はありませんが、面倒くさがって確定申告しなければいつまでも住宅ローン控除が受けられません。

例えば3,000万円の住宅ローン残高で控除が1%なら最大30万円までの税額控除となり、特にローン契約初期の効果が非常に大きいです。ですので、義務ではないですが自分のために半分義務と思って確定申告しましょう。

住宅ローン控除に必要な確定申告は控除を受けようとする最初の年分だけで、2年目以降は年末調整で対応できます。ですので、お勤め先にも住宅ローンの状況を伝える必要があります。専用の様式があるはずですので、総務課等に聞いてみてくださいね。

ちなみに以前僕が勤めていた会社では年末調整の書類に「今年家を買いましたか?」という確認欄がありました。今思えば、至れり尽くせりでしたな…笑

住宅ローンを組んだら、その翌年に確定申告して控除を受ける!と覚えておけばOKです。

スーツ代などの経費が多い

サラリーマンでよくスーツ代が経費にできるかどうかがネット上でも議論されていますね。これは特定支出控除のことです。

給与所得控除の半分を超える必要があったり、会社の証明が必要だったりとハードルの高い制度ですが、もし条件を満たすのであれば確定申告で経費を申告すればOKです。

ハードルが高いから損をしているのではなくて、元々給与所得者は給与所得控除によって申告せずとも一定の経費が認められているため、そもそもが優遇されているのです。

優遇されている以上に認めてもらうからには、ハードルが高いのは当然ですね。

もしここのハードルを下げたい(より柔軟に経費として認めて欲しい)なら、給与所得控除の縮小をセットで議論しなければならなくなりますが…それってサラリーマンにとっては藪蛇(やぶへび)でしょうね。

薬代や医療費がかさんだ

医療費控除はもう説明の必要もないほど有名な制度ですのでほとんどの方はご存知だと思います。

No.1120 医療費を支払ったとき(医療費控除)(国税庁)

もうひとつ医療費控除と並行して、セルフメディケーション税制(医療費控除の特例)があります。制度の対象となる医薬品については店頭購入したものも所得控除ができます。

この医療費控除とセルフメディケーション税制はどちらか一方だけ選択して利用できますので、もし使いたいならどちらがお得かを判断して使うことになります。

が、判断基準はそれほど難しくありません。

- 1.医療費等から保険金などで補填される額を除いた金額のうち、10万円または総所得金額等の5%のいずれか少ない金額を超える金額、かつ最大200万円まで

- 2.セルフメディケーション税制対象の医薬品購入額のうち、12,000円を超える金額で、かつ最大88,000円まで

を計算し、1の方が大きければ医療費控除、2の方が大きければセルフメディケーション税制を使えばOKです。間違ったほうを使ったからといって怒られるようなことはありませんので、ざっくり頭の中で計算してみて、有利そうな方を使えばいいでしょう。

ただしセルフメディケーション税制適用には「健康の保持増進及び疾病の予防への取組(一定の取組)」を証明するための書類も必要になりますから、ある程度事前の準備も必要でしょう。

平成28年分確定申告。マイナンバー、クレカ、セルフメディケーション税制について

ワンストップ特例を使ってふるさと納税をしたが、他の理由で確定申告をしたい

ふるさと納税には「ワンストップ特例」があり、これを利用すれば確定申告が不要になります。

ふるさと納税で確定申告が必要になるのは

- ワンストップ特例を利用申請していない

- 6団体以上にふるさと納税を行う場合

- ワンストップ特例を利用しているが、他の事情により確定申告をする

場合です。特に3つ目はトラップみたいな感じですので注意しましょう。

例えば医療費控除のために確定申告するなら、たとえワンストップ特例申請していても、ふるさと納税の確定申告(寄附金控除額の記入と受領書の添付)も同時に行う必要があります。

これやらないとふるさと納税分が追加納税みたいな感じになって「涙」になるので、ご注意を。

昨年、iDeCoを始めた

昨年にiDeCoを始めた場合、特定の条件に当てはまると確定申告しないと所得控除にならない場合があります。

- 昨年のiDeCoの初回掛金払込が10月以降となった

- 何らかの理由で年末調整できなかった

思い当たる節があるサラリーマンの方は、こちらの記事もお読みください。

【動画と画像で解説】iDeCoの年末調整と確定申告、ふるさと納税併用時の注意点!