高給サラリーマンを直撃?「給与所得控除」の見直しトレンドについて。

税制改正案で、給与所得控除の見直しが議論されています。

税制改正の概要|財務省

この「高給サラリーマン狙い撃ち」とも言える税制改正は

ここ数年のトレンドになっているようです。

手取り収入が変わる話ですので、

気になりますよね。

少し詳しく掘り下げてみます。

給与所得控除の見直しとは?

サラリーマンには、給与所得控除という

「優遇」があります。

これを見直して、より多様な働き方を支援する

社会にしようというのが狙いです。

ただ、優遇幅を縮小すると税金は増えますから、

その増えた分を「基礎控除」に回し、

所得が少ない層に分配しよう、というのが

今回の新しい部分だと思います。

給与所得控除の仕組み

サラリーマン、つまり給与所得者ですが、

給与所得には給与所得控除という

税金を減らしてくれる仕組みが備わっています。

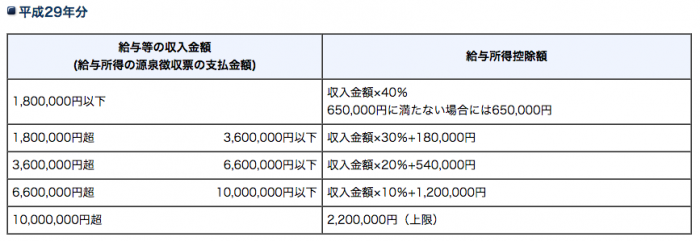

給与所得控除の額は、こちらの表

給与所得控除の計算表

で計算できます。

最小65万円から収入の額に応じて段階的に上昇していき

220万円で頭打ちになる仕組みになっています。

これは税額ではなく収入からの「控除(差し引き)」額ですから、

数字が大きければ大きいほど、課税所得額が少なくなり

結果として手取りが増えることになるわけですね。

なぜ今これが、議論されているのでしょうか。

サラリーマンとフリーランス(個人事業主)の違い

一方フリーランサー(個人事業主)には

「青色申告特別控除」といわれる控除があり

申告すれば年最大65万円の控除が

受けられる可能性があります。

「特別」控除という言葉から、

優遇されているように感じますが

先程説明したとおり、実際のところは

給与所得者の「最低限」の控除が

付いているに過ぎません。

しかも、フリーランサーのこの特別控除は

65万円が「上限」です。

給与所得者は「65万円が下限」で、

フリーランサーは「65万円が上限」ですから、

給与所得者がいかに厚遇されているかが

分かると思います。

この違いのインパクトを

具体的な数字で見てみましょう。

給与所得者の最高控除額220万円と、

フリーランサーの特別控除65万円が

実際の税額にどれぐらい影響するか。

例えば、所得が1,000万円のサラリーマンと

同じく1,000万円のフリーランサーを比較してみます。

税は複雑なので全く正確ではないですが

話を単純にするためにいろいろ控除後の

所得税の税率が両者共33%だとします。

また住民税をざっくり10%とすると

所得税+住民税の違いだけで

(2,200,000-650,000)x(33%+10%) = 697,500円

もの違いになります。

もしこれが20年間続いたとすると

税金だけで約1,400万円の違いが

出ちゃう計算になります。

働き方が違うだけで

これだけ大きな税額の違いが出てしまうと

自由な働き方を保証している国としては

支障が出かねません。

やはり是正しましょう、という話に

なってくるはずですね。

加えてフリーランサーには

「個人事業税」というサラリーマンの方には

聞きなれない税もかかりますから、

実際には上記以上の差になる可能性が高いです。

よくある意見としては

「フリーランサー(個人事業主)は経費が認められる」

という話があります。

確かに一理ありそうなんですが、

そもそも経費というのは業務を遂行するために必要な支出であり、

贅沢をするための支出ではありません。

給与所得者であれば、業務に必要なものは

会社の経費で落とせるはずですから、

この条件は同じかむしろ給与所得者の方が

条件はいいかもしれません。

給与所得者の場合、実際の支出が「なくても」

最高220万円まで控除が認められるわけですから、

やはり全然違うと考えるべきですね。

多様な働き方を後押しするとはどういうこと?

こういう話をすると

「あー、フリーランサーだめじゃん…」

という気持ちにもなるかもしれませんが(苦笑)

今回の税制改正案でまた少しこの差が縮まり、

より改善していく可能性があります。

「また」と書いたのは、給与所得控除について

実は以前から段階的に上限が縮小されていて

年収の高いサラリーマンはどんどん増税になっています。

ただこの増税というのは以前と比べて増えた

ということですので、フリーランサーから見れば

給与所得者はまだまだ厚遇されていると言えるでしょう。

実は平成24年以前は給与所得控除が

青天井で増えていったという時代もありますから

優遇幅がずいぶん縮小されてきたことが分かりますね。

もう一つ、フリーランサーに朗報なのが

経済産業省の税制改正要望の中にある

「小規模企業等に係る税制のあり方の検討(所得税)」

では、

個人事業主の事業主報酬に係る勤労性に配慮しつつ、その振興を

図る観点から、個人事業主、同族会社、給与所得者の課税のバランス等にも配

慮しつつ、個人と法人成り企業に対する課税のバランスを図るための外国の制

度も参考に、今後の個人所得課税改革において給与所得控除などの「所得の種

類に応じた控除」と「人的控除」のあり方を全体として見直すことを含め、所

得税・法人税を通じて総合的に検討する。

という一節があります。

概念ばかりでなんだかつかみにくい文章ですが、

「個人事業主の勤労性に配慮」とはつまり、

個人事業主(フリーランス)も

給与所得控除みたいな課税の仕組みにしてはどうか?

というような議論なんですね。

もちろんこれは可能性の話であって、

何か具体的に決まっているわけではありません。

でも確かに、契約形態が異なるだけで

仕事の内容がほとんど同じなのであれば、

個人事業主であろうと勤労報酬に近いですし

それに応じた適切な控除があっていいはずです。

これは個人的に僕も賛成ですね。

僕自身が今個人事業主ということもありますが(笑)

個人事業主は名前は事業主ですが

実態はほぼ勤労者です。

それにもかかわらず

上記のような大きな差があるのは

やはりフェアな社会とはいいにくいですよね。

もうさすがにもう「気楽な稼業」ではないですね

現代は知識労働社会ですから、

働き方はもっともっと多様でいいと思います。

毎日通勤(痛勤?)電車で往復し、

オフィスに着いても結局家でも出来るような仕事しかしなければ

わざわざ通勤する価値は少ないですよね。

また、一つの企業にだけ終身奉仕する、

なんて時代でもないです。

その昔、植木等がサラリーマンを

気楽な稼業と呼んだことは有名ですが

もうそんな価値観はとっくに古びれてしまいました。

実力があるなら、個人が複数の企業と契約して

どんどん価値の高い仕事をするという働き方が

あっていいはずです。

また、企業そのものも、企業にぶら下がるだけの

給与所得者は実はいらないと思っているはずで、

実力のあるフリーランサーがいるなら、

そちらと契約したいと思うことでしょう。

であれば、やはり少なくとも税制としては

働き方にかかわらず

できるだけ平等にしたほうがいいでしょうし

社会の流れとしてもそちらの方向に

動いていくはずです。

もし将来、給与所得者(サラリーマン)と

個人事業主(フリーランス)の税制が

ほぼ同じになるなら、個人の働き方の選択肢は

かなり広がるかもしれません。

実力主義的な流れを加速しそうですが、

今までは実力のあるフリーランサーが

相対的に冷遇されていたと見れば

この改正案は良い方向ではないでしょうか。

やる気のある人には、

夢が広がる話ですよね。

もちろんそれだけでは不十分です。

実力というのは変動しますし、

ましてそれが人の価値を

決めるわけでもありません。

ですから、社会として一定の

「セーフティネット」が必ず要ります。

今回の税制改正案でも「基礎控除の増額」

が同時に検討されています。

これは、収入が少ない人の税金が少なくなり

社会全体のセーフティネットが強くなるので

方向としては良いことかと思います。

税制をよく学ぼう

優遇が無くなると悲観するのではなく、

よりフェアな社会になり、働き方の選択肢が増えた

と前向きに捉えればいいと思います。

「生涯サラリーマンで」という固定観念の人には

給与所得控除の縮小などが悲観的に捉えるかもしれませんが

技術やスキルが役に立つなら

別にどこで、どのように働いてもいいでしょうし

だんだんそういう環境になってきています。

そろそろ、終身雇用という幻想からは、

抜け出したほうが個人としても

よりハッピーになれるんじゃないかと思いますね。

僕がサラリーマンだったころの失敗の一つは

税制についてよく知らなかった事です。

税制をよく知り、上手に活用すれば、

もっとお金を残せたはずですし、

もっと早くから多様な働き方に

興味を持っていたはずです。

今サラリーマンだろうと、フリーランスだろうと、

税制が重要であることに変わりはありません。

税制をよく学び、制度を味方に付ければ

間違いなくお金の悩みを減らすことができ、

人生の選択肢の幅も広がるかもしれませんよ。

もちろん僕も、学び続けたいと思います。