増税?減税?平成30年度税制改正大綱…ぶっちゃけどうなるんですか?

昨年末に公表された

平成30年度税制改正大綱。

個人の所得税に関する改正が多く

個人として注目度の高い改正案と言えます。

気になる所について見ていきましょう。

税制改正にある「給与所得控除」って、何?

所得控除というのは収入から差っ引く金額で

引いたあとの金額に対して累進課税されるのが

所得税の基本になります。

控除金額が多ければ相対的に課税される所得が少なくなり

減税となるわけですね。

このうち「給与所得控除」は会社員等

給与所得者に適用される特別な所得控除で

年収に応じて自動的に控除額が決まるという

特徴があります。

既にご理解頂いているかもしれませんが

この所得控除が少なくなるということは

相対的に増税になる、ということなんです。

平成30年の税制改正大綱では

- 給与所得控除、公的年金等控除額が10万円分、少なくなります。

- 青色申告特別控除が基本10万円分、少なくなります。ただし確定申告に電子申告等を用いれば、65万円に据え置かれます。

- 基礎控除が10万円分、アップします。

- その他いろいろあります(笑)

なんだか控除が少なくなるんだか、多くなるんだか

わけわからないですよね。

少し詳しく、見ていきましょう。

結局、2020年からの所得控除額はどうなる?

今回の税制改正大綱では

給与所得、公的年金、個人事業主の所得に

影響があります。

とはいえ3つとも網羅するのは大変ですし

一番関心があるのは給与所得者(すなわちサラリーパーソン)

だと思うので、そこにフォーカスします。

給与所得控除(会社員の税金)

会社員には給与所得控除というものがあり

年収の額に応じて所得控除が得られます。

細かい説明は省きますが

今回給与所得控除が減るのと同時に

基礎控除と呼ばれる誰でも持っている

控除額が増えます。

ですので、両方合わせて考えないと

制度変更の主旨が見えてきません。

実際には給与所得控除と基礎控除に加えて

単身世帯であっても社会保険料の控除等が

あります。

ただ、相違点を明確にするためにここでは

単純化しますね。

給与所得控除と基礎控除を合わせると

所得控除の額は以下のように変化するようです。

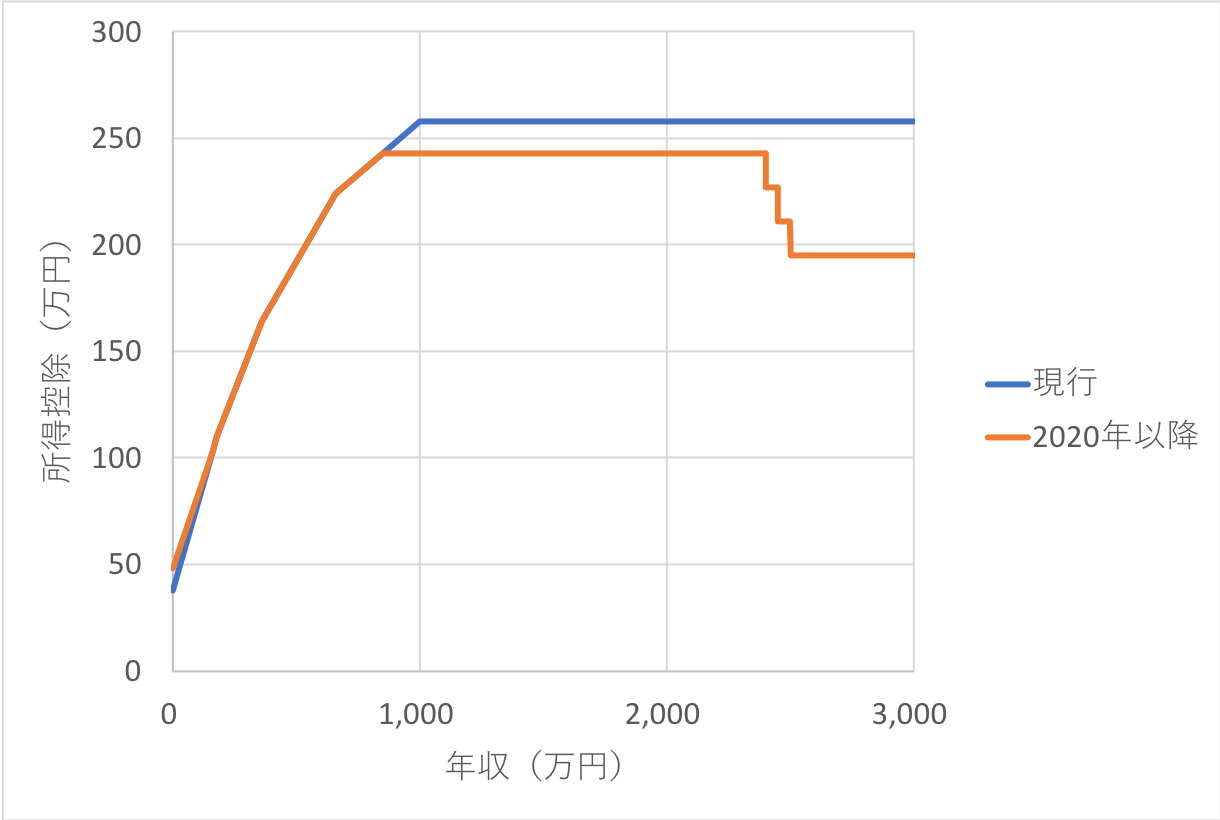

給与所得控除+基礎控除の現行と2020年以降の比較

年収850万円までは変化がありません。

一方年収850万円を超えて2,400万円までは

15万円の差があります。

さらに2,400万円から2,500万円までの間に

段階的に基礎控除が削減され、最終的に

基礎控除がゼロとなります。

したがって先程の15万円と基礎控除48万円分の

あわせて63万円が最終的な所得控除の差となります。

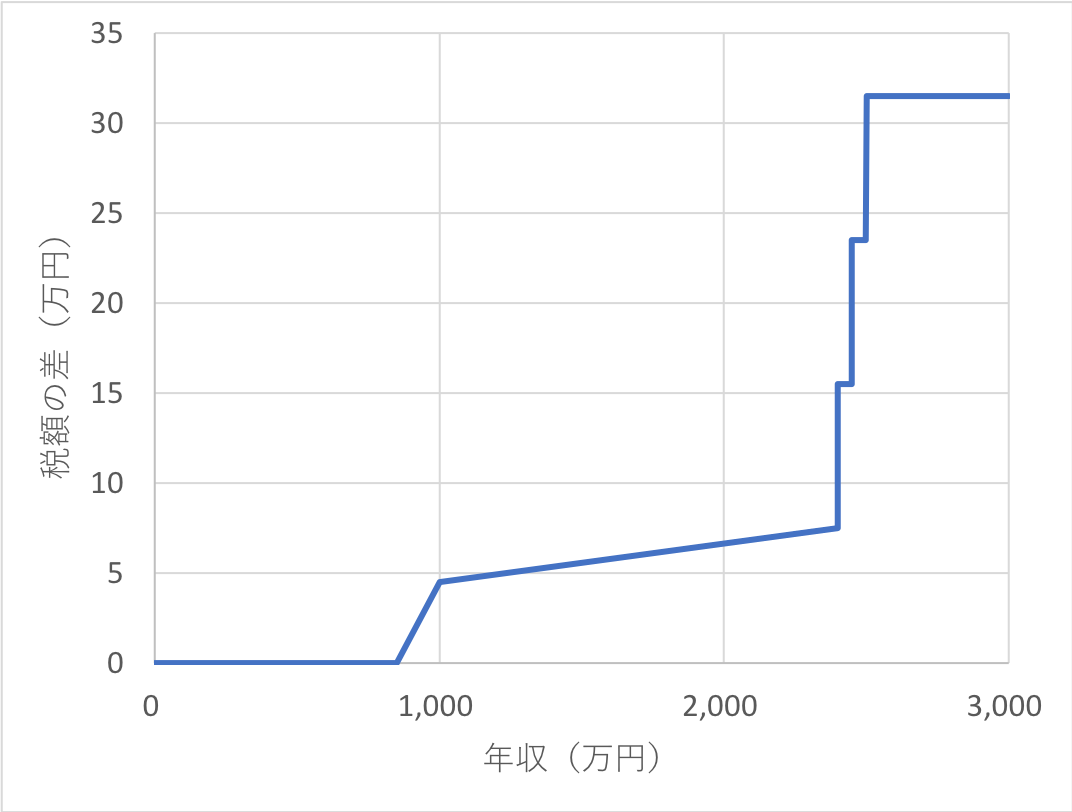

じゃぁ実際の税額はどれぐらい変わってくるのでしょうか。

上記のデータを前提に、所得税と住民税を試算し

その差を計算してみます。

前提条件として

- 社会保険料は概算とし、両者同じ

- 給与所得控除と基礎控除以外の人的控除はない(単身世帯)

- 住民税は所得税の課税所得を元に10%で計算

- 翌年の住民税と所得税を合算

とします。

所得税+住民税の比較

所得控除が減るに従い税額も増えていく事が分かりますね。

年収2,500万円以上の高所得者は

約32万円の増税となりますから

まぁまぁ大きいと言えます。

一方で多くの方が当てはまるだろう

年収850万円以下の世帯では

特に変化がありません。

高所得者狙い撃ちと言われる所以ですね。

ただし子どもがいる世帯には優しい(所得金額調整控除)

このように高所得者に厳しい改正ですが

子ども(23歳未満の扶養親族)がいる世帯では

「所得金額調整控除」と呼ばれる控除が

新しく導入されます。

所得金額調整控除額=(給与収入(年収)ー850万円)x10%

で、年収1,000万円が上限です。

この控除の上限は15万円ですね。

ということで、23歳未満の子どもがいる場合は

年収2,400万円以下なら現行制度と実質変わらない

ということになりそうです。

子どもがいるところは大目にみよか

ということですかね。

なお、これは本人が特別障害者である場合も適用できます。

上記シミュレーションはあくまでも「概算」であり

個別の税の詳細については税務署または税理士などの

税の専門家にお問合わせください。

個人事業主の特別控除(個人事業主の税金)

給与所得者のあれこれが変わるのに合わせて

個人事業主の所得控除も変わります。

基礎控除が10万円アップする代わりに

青色申告特別控除が10万円減額。

まぁ、プラマイゼロなわけですが

e-Taxを利用して確定申告すれば

元の65万円が適用されるそうです。

e-Tax使う人はその分ボーナス出すよ

ということでしょうか。

でもe-Taxって昔やったことがあるんですが

かなり使いにくい印象なんですよね…(苦笑)

さて以上は所得税と住民税を中心にお話してきましたが

住民税に関しては厳密には少々異なることと

社会保険料(国保等)については無視しています。

基礎控除が増えることにより社会保険料の算定基準が下がり

結果として保険料の減少となる可能性もありますので

詳しくはお近くの役所や税務署等にお問合わせを。

ただし社会保険の財政悪化を招く恐れもあり

引き続き注意は必要です。

(参考:税制改正がもたらす国保財政の悪化-税制と社会保険料の整合的な議論を(ニッセイ基礎研))

ちなみに現段階ではあくまでも「大綱」レベルなので

閣議決定されるプロセスで内容変更となる可能性は

もちろんあります。

ただ、大まかな方向性や傾向については

あまり変わらないのではないでしょうか。

「プチ」副業する人が税金上有利になっていく可能性がある

まぁ政府の本音としては

社会保障費も膨れ上がっているし

給与所得者は源泉徴収だから取りやすい

というのはあるかもしれません。

やり過ぎだという意見もあるかもしれませんが

給与所得控除の優遇は戦後拡大されてきた歴史があり

それが近年修正されてきているという見方もあります。

諸外国と比べて厳しいという事はないので

今後さらに増税方向に動く可能性は

十分にあるでしょう。

納税は義務なので従うしかないのですが

知識を身につけて自衛したり

自らより有利な方向に変化していくのが

前向きな対応と言えます。

特に、会社員で副業(個人事業)する人は

- 給与所得控除

- 個人事業主の特別控除(白色または青色)

がダブルで使え、税制上有利です。

特に今回の改正では青色申告&e-Taxを使えば

65万円の特別控除が活用できますからね。

これは明確なメリットと言えます。

月5万円(年60万円)程度までの利益なら

実質非課税といえるでしょう。

またそれぐらいの副業であれば

本業で忙しい人も無理なくできる範囲です。

今まで原則副業禁止だったのでこういう仕組み自体

知っている人が少なかったかもしれません。

日本は源泉徴収システムがしっかりしていて

特に会社員は税の意識が低いと言われています。

実際、僕も会社員時代だったときは

確かに税金なんて面倒で考えてなかったです(苦笑)

でも昨今の(給与所得者に対する)増税傾向や

副業解禁の動きを見るに

これからは節税意識を高めながら

極力「手取り」金額を増やさない限り

なかなかお金が貯まりにくくなってくることも

予想されます。

ライフプランを改善する場合、

固定費削減や節約は一番効くんですが

収入アップも二番目に大事な項目になります。

(ちなみに資産運用は三番目です)

老後破綻、教育費破綻を回避するためにも

今後は会社だけに頼らず

自力で収入を増やしていく方法を

学んでいく必要がありますね。