「保険の見直しマニュアル」を追加しました。

こちらの特典は期間限定につき、配布終了しました。

申請された皆様、ありがとうございました。

他の読者特典はこちらからご確認ください。

読者特典

読者さんから、保険の見直しに関する

ご質問、ご相談がそれなりにあります。

もちろん、有償、無償で

ご相談にのることも出来ますが

僕の時間と体力にも限りがあるため、

ある程度ご自身でも保険の見直しができるよう

マニュアルにまとめてみました。

ちょっと過激なことも書いているので、

メルマガ読者限定で、

無料でお渡ししています。

「保険?そんなの投資と関係ないね」

という方は、要注意ですよ。

保険の見直しは、投資と無関係ではない

保険を見直すとたいてい、

特に日本人の場合は保険料が抑えられるので、

非常に有効な節約手段のひとつといえます。

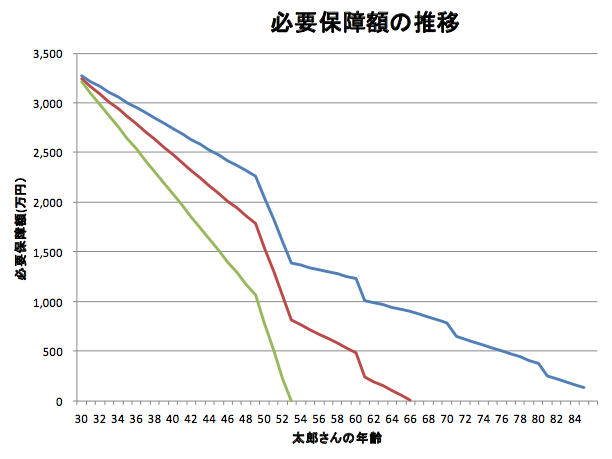

例えば保険の見直しマニュアルの中で、

掲載したこちらのグラフを御覧ください。

必要保障額とは、生命保険の

保険金となるものです。

詳しくはマニュアルを読んでほしいのですが

よく言われるような一生涯の保障(青)が必要だ、

というのは間違いで

ほんの少し預貯金を積み立てていくだけで、

必要保障額を劇的に減らせます

(赤と緑のライン)。

そもそも、年齢と共に必要保障額が減っていく

ということすらご存じない方も多いかもしれません。

保険を適切に見なおせば

保険料をかなり安くすることができます。

必要保障というのは、

将来の自分や家族が必要とする

債券返済のようなものですから、

それを減らしていくことによって

保険料コストも減らしていけます。

これはあたかも、

早期返済することにより

負債の利息が減っていく

かのようです。

やり方さえ知っていれば、

誰でも保険を「卒業」できます。

それも、効率的に、

できるだけ、早く。

保険を卒業できれば、

浮いた保険料は自由に、

なんにでも使えますよね。

このように、保険を見直すということは、

とてもインパクトのあることなんです。

保険を合理化し、保険料を浮かせば、

ある意味、毎月分配型ファンドなんかよりも

はるかに確実な「毎月の小遣い」になります。

正直ですね、

保険の見直しは面倒だからとほったらかしにして

でもお小遣いは欲しいので

毎月分配型ファンドへ投資している

という方も多いと思います。

ですが、それって、分配金を

保険会社に貢いでるだけの

可能性も高いですよ。

しかも

過剰な保障で保険料がムダに高かったり

分配金が元本取り崩し金だったりしたら

結局、何をやっているのか分かりません。

保険というのは、決して

投資と無関係ではないのです。

資産運用にトータルな視点と適切な知識がなければ、

目には見えにくい「ラットレース」に

ハマってしまう可能性があります。

最近、ご質問の多い「外貨建て保障保険」

最近、なぜか「外貨建て(終身)保障保険」についての

ご質問が増えています。

恐らくは、

- 国内金利が低下したままで、円運用による予定利率がなかなか上げられない

- 米国の利上げ期待により、米ドル建ての予定利率が上がっている

- 円安傾向なので、「ドル」をお勧めしやすい

のような事情と思惑により、

保険会社が積極的に

販売しているのだと思います。

この保険を検討すること自体は全然構わないのですが、

通常以上に多くのリスクを持った保険ですので

基礎知識を養った上で検討しなければ

後で痛い目にあうかもしれません。

一番危ないのは

このままなんとなく円安になるだろう

というイメージをもっている人です。

このあたりの話もマニュアルに載せましたので、

興味のある方は参考にしてください。

このマニュアルに沿って保険を見なおせば、

ざっくりとした見直しがご自身で

できるようになります。

自己変革のための資産構築法

からダウンロードください。