海外ETF(一般口座)、株式に関する確定申告を検討しました。が…

海外ETF(一般口座)に関する譲渡損益が

発生したため、確定申告を検討しました。

(え?特定口座とは違うの?

という方はご注意を)

その他、株式に関する確定申告でも

ちょっとハマったのでメモしておきます。

目次(タップでジャンプ)

計算明細書…って何!?

海外ETFの譲渡損益がなくとも

僕は確定申告しないといけないので、

正確には海外ETF(一般口座)の損益に関する

「株式等に係る譲渡所得等の金額の計算明細書」

等々を確定申告に際し作成しないとな〜、

ということなんです。

「なんのこっちゃわからん〜。」

という状態かもしれませんので、

一つずつ、順を追って説明しますね。

特定口座と一般口座の違い

ざっくり説明します。

もともと株式の売買は一般口座で行われていましたが、

一般口座の確定申告が面倒くさいため、

証券会社や銀行が代わりに計算してしまうタイプの口座が

できました。

それが特定口座です。

特定口座にはさらに源泉徴収ありとなしの2種類がありますが、

どちらにしても金融機関が「特定口座年間取引報告書」を

作成してくれて、それをもとに申告不要か、

容易に確定申告ができる仕組みになっています。

ただし海外株式や海外ETFの取引に関しては

まだ特定口座扱いが普及しておらず

一般口座での取引となる場合が多いようです。

そのため、従前の確定申告処理が必要となるわけですね。

ということで、確定申告作業しながら

記事を書いております。

海外ETF(一般口座)の確定申告に必要な書類

こんな感じの書類が必要になります。

あと、譲渡損失がある場合は

「上場株式等に係る譲渡損失の繰越用」

という書類も必要ですが、

これは特定・一般に関わらずの話なので

今回は省略しますね。

1. 「株式等に係る譲渡所得等の金額の計算明細書」の作成

こちらを作成するためにSBI証券サイトのページ

確定申告サポート→一般口座のお取引(国内株式、投資信託、外国株式)

を参考にしました。

これをもとに、譲渡損益を東京外国為替市場のTTB/TTSで換算して…

という、ちょっと気の遠くなる作業をしないといけません。

…が、今回はNISA口座での取引でしたので、

譲渡損益は非課税となり、

そもそも申告が不要でした。

NISAはこういうご利益もあるので、

いいですね。

2. 「外国税額控除に関する明細書」の作成

譲渡損益に関しては申告不要ですが、

外国税額控除に関しては、

必要に応じて行います。

ETFの場合は配当金がでて源泉徴収されます。

これの外国税額控除を申請も必要かなと思いましたが、

結局、NISA口座では国内源泉徴収税額が

非課税(ゼロ)となっていますので、

そもそも申請をしても意味がありません。

ということで、NISAの場合は

こちらの申請もしなくていい、

(しても意味がない)となります。

もう一つ、隠れた申告作業として

為替の譲渡損益があります。

FX以外の為替差益は雑所得(総合課税)扱いになるので、

必要に応じて確定申告が必要です。

僕の場合は、譲渡損益が発生していない

(外貨→円貨にしていない)ので、

ここも不要。

…ということで結局、海外ETF関連の

確定申告作業は必要ありませんでした。

海外ETFの確定申告に関する

具体的な作業内容を期待されていた方、

申し訳ありません。

株式の申告分離課税でちょっとハマりました

5,6年ぐらい前から、僕は国税庁の

「確定申告等作成コーナー」を利用しています。

当初はかなりつかいづらいものでしたが、

毎年改良を重ねているようで、近年は

かなり使い勝手が良くなっています。

また、毎年使うことで「前年のデータ」を引き継いで

差分での入力も可能になるので

どんどん楽に確定申告ができるようになります。

(個人的にはe-Taxを使う必要はなく

書面の提出で十分です)

さて、海外ETFの確定申告から開放されることが分かり、

開放された気分で申告作業をしていたところ、

株式の譲渡損益と配当所得のところで

つまづきました。

実は、2015年は試しに特定口座(源泉徴収「なし」)を

選択していたのですが(完全に、興味本位です)、

これを選択すると配当金が譲渡損と「自動で」損益通算できません。

…と偉そうに書いていますが、

実はこの事実に気付いていませんでした。

損益通算するには、

株式の譲渡損益と配当所得を別々の画面から

入力する必要があります。

で、入力方法がわからなかったので

税務署の方に教えて頂きました。

(対応が迅速、丁寧でしたので助かりました。さすがプロ!)

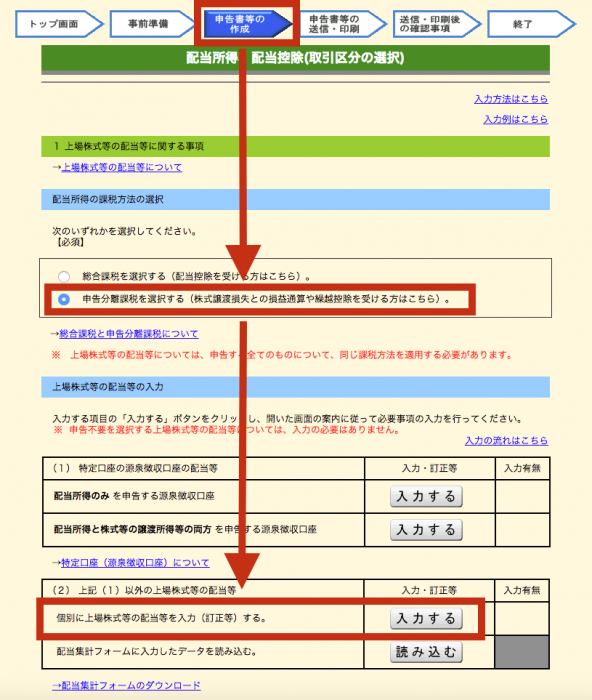

申告分離課税で一般口座や特定口座(源泉徴収なし)口座の

譲渡損益と損益通算したい場合の配当所得は

こちらの画面から入力します。

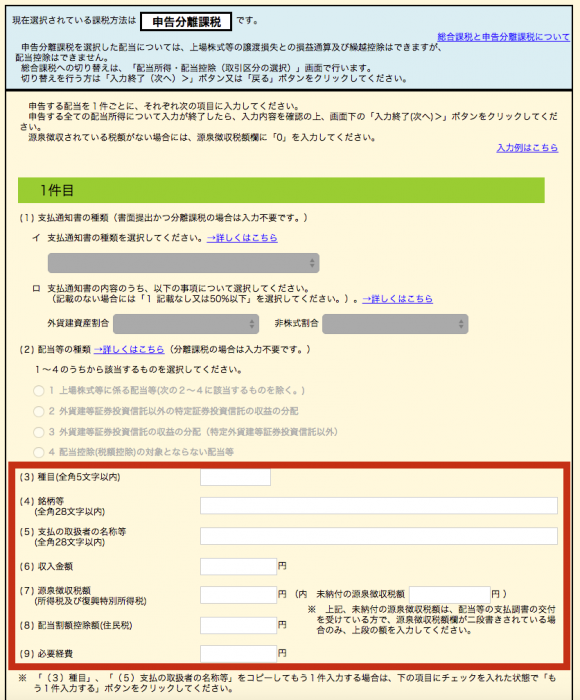

ここから配当所得1件ずつ入力すれば、

譲渡損と損益通算されます。

株式等の譲渡損益は別画面から

特定口座年間取引報告書の通り

入力すればOK。

単語が意味不明の方は、素直に

特定口座(源泉徴収あり)を

選択しておくのが無難ですね…。

ちなみにマイナンバーの提出が求められるのは

2016年の確定申告分(来年)からで、

今年はまだ不要です。

海外ETFは是か非か?

話が出たついでなので、

海外ETFについてもう少し。

自分で売買しててなんなんですが、

僕はコストが安いから海外ETF

という意見には懐疑的です。

理由は二つ。

一つは、国内投信や国内ETFの保有コスト(信託報酬)は

特にインデックス系において明確に減少傾向にあるからです。

そのため、海外ETFの国内投信・ETFに対する

相対的メリットは今後も低くなっていく

可能性があります。

もちろん、現段階では海外ETFの方が

保有コスト面で有利です。

ですので、金額が多い場合は、

検討されてもいいとは思います。

二つ目は、手間暇のコストです。

目には見えませんが、時間がかかるというのは

ご存知の通り、それだけ多くのコストが

かかることを意味しています。

(時間がコストである、ということをイメージしにくいなら、

逆に「あなたの時給はゼロですよ」と言われたときの

気持ちを考えてみるといいと思います。

「いや、そんなことはない!」と普通は思うはずで

それ即ち時間にコストがかかっていることを意味しています)

通常サラリーパーソンであれば、時給換算で

2000円〜5000円ほどのコストが

かかっているはずです。

さて、確定申告に上記のような作業が必要な場合、

どれぐらいのコストとなるでしょうか?

今回のように、NISA口座での売買であれば

確定申告が不要ですので、

手間暇は発生しません。

しかし、NISA口座でない場合や、

NISA買い付け枠の120万円を超えるような場合は

確定申告が必要となります。

作業になれた人でも2〜3時間ほど、

初心者であれば半日から数日、

かかってしまうかもしれません。

平均して5時間ぐらいかかるとしましょう。

あなたの時給が3000円なら、

確定申告のために1万5千円のコスト増となります。

海外ETFが国内投信よりも、

平均して0.3%ほど保有コストが

低いとしましょう。

その場合、海外ETFを500万円ほど保有しなければ、

確定申告コストの元が取れないことになります。

さらに国内投信であれば毎月自動で積み立てられるところ、

海外ETFの場合は自動で積み立てられません。

そうした手間暇のコストも上乗せされてきますので、

NISA口座のような特別な事情がない限り、

結局500万〜1000万円ほどの投資額でなければ、

恐らく元は取れないでしょう。

上記は一般的な仮定のもとでの試算ですので

人によって異なるとは思いますが

投資に関しては保有コストと手間暇とのバランス感覚も

大事な要素だと僕は思っています。

(手間暇が趣味!という方は別ですが)

朗報なのは、海外株式(海外ETF)口座も

特定口座を採用する動きが出てきていることでしょうか。

特定口座であれば確定申告の作業は

ぐんと減りますから、上記のコストは

ある程度緩和されます。

それでも、買い付けの手間暇は変わらないので、

やはり最低500万円単位ぐらいで投資していなければ、

割に合わないと思います。

今回の確定申告の作業を通じて、やはり

国内投信でいいんじゃないかと改めて思った次第です。

※ 実際の確定申告については個別の事情等があることが想定されます。

詳しくは税理士等の専門家やお近くの税務署にお問い合わせ下さい。