ライフプランニングとは?ドライブに例えてみると…

ライフプランとかライフプランニングという言葉を、耳にしませんか。

なんだろう?と思ったそこのあなた。良いセンスをお持ちですね!

そんなあなたのために、初心者でも分かる(?)ように、ライフプランニングについて書いてみました。

ライフプランニングとは?

ライフプランニングって一体なんなんでしょうか。

全てを正確に理解するのは骨が折れますが、まずは概略をつかんでみましょう。

ライフデザインとライフプランニング

カタカナばかりで非常に分かりにくいのですが、「ライフプラン」を理解する上で「ライフデザイン」との違いを認識しておくことが必要です。

分かりやすくたとえ話をしてみます。

今あなたが、ドライブで国内旅行を計画しているとします。北海道にしようか?沖縄にしようか?思いを巡らせるのも楽しい時間だと思いますが、この「どこに行きたいか決める」ことが「ライフデザイン」に相当します。

どこに行くかはもちろんあなたの自由です。

遠くにいくのはそれなりに大変ですが、行きたいというならそれは自由。逆に近場でも、もちろんかまいません。ただし、一定以上の距離があるとは考えてください。

これはライフデザインでは「どういう人生を送りたいか」ということになります。全く、人それぞれです。

じゃぁ次。

目的地が決まったら、どうやって行こうか?そのルートを考えて計画するのが「ライフプランニング」に相当します。

上であえて「ドライブで」と書きましたが、ドライブするには燃料が必要です。これがライフプランでいうところの「お金」です。いや、実際には飛行機や船旅も楽しいのですが、僕の文章力が追いつきません。ドライブでいきます。

途中で燃料切れになったら目的地にたどり着けませんよね。なので燃料切れにならないように、上手にプランニングしましょう。

普通のドライブなら燃料はガソリンスタンドで補給すればいいですが、ライフプランニングはやや特殊で、基本、自分が働くことでガソリンを補給できます。

働いた分よりもらえるガソリンがちょっと少ないことに、少々不満を抱いている人もいますが、ちょっと少ないこと自体に気づいてない人もいます。

さて、自分が働ける間は、ガス欠も怖くないですからタンクがほぼ空っぽでも構いませんが、働きたくない、もしくは働けなくなったらガソリンがもらえなくなるので、タンクのガソリンをいっぱいにしておく必要があります。また、補給するよりも早くガソリンが減るなら、その分多めのガソリンが必要でしょう。

これが「貯金」に相当します。

え?ドライバーに万一の事があったらどうするのって?

鋭いご指摘ですね。万一のときにがっぽりガソリンがもらえると評判の「ホケン」という商品にも興味津々なのですが、ホンマに必要かな?と思ってる人もいます。

途中、箱根の山に登りたくなったけど、今あるガソリンじゃ足りないので借りたり(あとでちょっと多めにして返します)、家族が増えて乗車人数が増えたらガソリンの減りが早くなったりと、道中いろんなイベントが発生します。トランクに重たい荷物を詰め込んでる人も、燃費が悪くなってます。

個人的には箱根にこだわる必要はないと思うんですが、なぜか箱根が好きな人もまだまだ多いようですね。

そうそう。タンクの燃料が割合に応じて増えるかもしれない「トウシ」というちょっぴり特殊な装置もあります。この装置は「イデコ」や「ニーサ」というショップでお得になると最近評判です。

しかしこの装置はガソリンを減らすこともあるので、みなさん枕言葉のように「自己責任で」をつけます。

一定の年齢を超えたら働かなくても燃料がもらえる「制度」もあります。が、相当エコドライブしないとこの燃料だけでは走りきれないとも言われています。

このように考えると、ガソリンが足りなくなって動けなくなるのはもちろん問題なのですが、逆にガソリンばかり気にして旅行を楽しまないのも本末転倒ですよね。

ライフプランニングとは、様々な条件を考えて、目的地目指して最後まで快適で楽しいドライブ(生活)ができるように「計画」することなのです。

以上、ライフプランニングはドライブ旅行よりはるかに複雑ですが、比喩なら少しは分かりやすくなるかと、思い切ってドライブ旅行にたとえてみました。

余談ですが、そういえば車に乗って山あり谷あり、ゴールを目指すゲームがありましたね。名前は「人生ゲーム」でしたっけ。

ライフプランニングの進め方

たとえ話はこれぐらいにしておいて、少し具体的な話をしていきましょう。

ライフプランニングの中核をなすのは

- ライフイベントの抽出と現状の整理

- キャッシュフロー表の作成

の2つです。

一つずつみていきましょう。

現状とライフイベントを把握しよう

もちろんライフプランニングの前にライフデザインを済ませておくのが理想ですが、理想と現実は異なります。

旅行の目的地を決めるよりライフデザインははるかに難しいので、出来上がったライフプランを見て、ライフデザインを思い描くという、ぐるぐるループを回してももちろん問題はないのです。

なので、まずはライフプランから考えてみるという手も十分ありです。

ライフイベントの抽出、現状整理は、とにかくがんばってやりましょう。

項目は

- 貯金・社内預金・証券などの資産

- 公的年金の現状と年金見込み

- 収入と課税、退職金の見込み

- 保険契約

- 教育費

- 生活費、小遣い

- 住宅の購入費、維持・メンテナンス費、火災保険

- 自動車の購入費、維持費

- 毎年かかる特別費、生涯で実現したい夢の資金

- その他耐久財の購入費、維持・メンテナンス費

大まかにはこんな感じです。細かいことを言えば他にもありますが。

ライフイベントとは、例えば子供がいるなら何年で小学校、中学校入学とか、いつ住宅を購入するか、自動車は何年ごとに買い換えるか…といったことです。これを、ひとつずつ丁寧に抽出していきます。

ざっくり言えば、現状整理は今のこと、ライフイベントは将来起こる可能性の高いことです。上の項目を参考に、洗い出してください。

キャッシュフロー表の該当年にライフイベントを記入していくと分かりやすくなります。

この現状とライフイベントの把握が結構たいへんで、だからライフプランニングを放置している人も多いんじゃないでしょうか。

でもここはかなり重要なところで、ライフプランニングの最初の山場と言えます。

ウチの事務所でライフプランサービスする場合もここは重要視してて、とにかく2、3時間かけて徹底的にヒアリングしていきます。

終わる頃にはお互いヘトヘトになってることも多いのですが、手を抜くと出来上がるライフプランの価値も下がってしまうので、とにかく真剣にやります。

キャッシュフロー表の作成

現状とライフイベントの把握ができたら、キャッシュフロー表の作成に入りましょう。

単純に表だけでよければ、Excelを使って作ることもできます。日本FP協会も、PDFとExcelを無償で配布しています。

また、キャッシュフロー表を配布しているこちらのような書籍もあります。

(書籍内に、URLとパスワードが記載されています)

こういうのも上手に活用してくださいね。

将来のインフレや支出の増加分をどう見るかとか、子供の進路はどうなるかとか、老後の生活費はどうなると想定するかとか、様々に考えてみてください。

ライフプランを作って終わりではなく、大事なのは、ライフプランを使って今後の行動指針を立てることです。

なので、例えば事務所で作成する場合は、ライフプラン完成後にみっちりコンサルティングします。作って終わりなら渡すだけですからウチも楽できますが、そうはいきません。

ライフプランは活用してナンボなので、ちゃんと次の行動につなげていきましょう。

住宅ローン、保険、投資とライフプランニング

次に、関心の高いライフイベント(住宅ローン、保険)と、投資とライフプランニングとの関係について見ていきます。

住宅ローンとライフプランニング

冒頭のたとえ話で言えば、箱根山に登るのにガソリンが足りないので借りる、というのがコレに相当します。

十分なガソリンを持っていれば借りずに登れます。あるいは、箱根にこだわらず、小さな山なら今のガソリンだけで十分かもしれません。大きな山に、こだわる必要はないでしょう。

もちろんそれがライフデザインだというなら話は別ですが、借りたら借りたでその分多めに返す必要があります。

ライフプランでも住宅ローンはしっかり見ましょう。

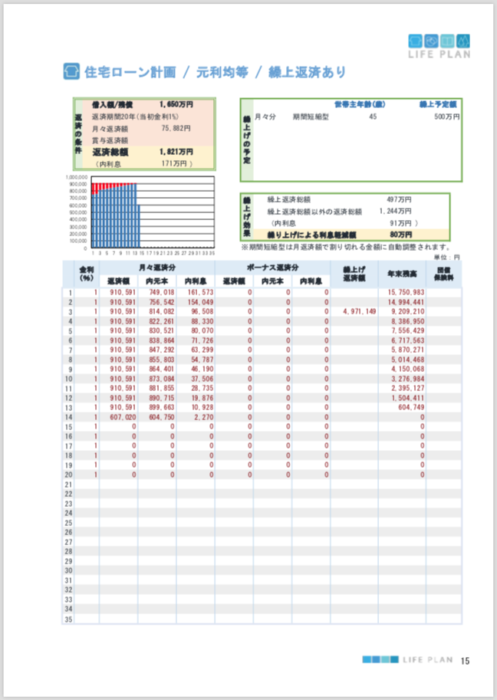

これは僕が仮想的に作ったライフプランから抜粋した、住宅ローン返済計画表です。これをキャッシュフロー表に組み込んで、全体として問題ないかを見ていきます。

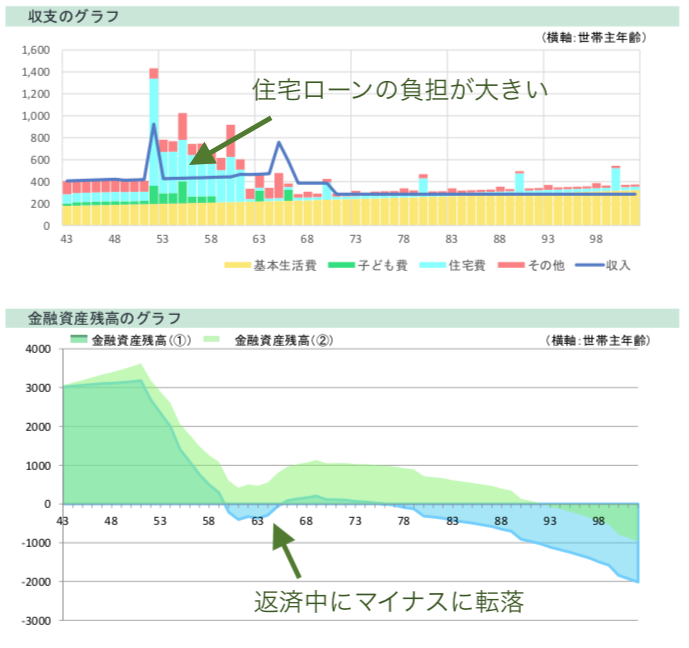

住宅ローンは、返済期間が短いほど、利息分が少なくてすみます。ですがその分月々返済額も増えますので、(一時的に)生活が破綻する恐れもあるんです。

こうなったら…そもそも一体なんのために借り入れしたのか、分かりませんよね。本来、生活が破綻しないようにローンを組んでいるわけですから…。

逆に長期ローンで月々が楽だからと、身の丈以上のローンを組むと、気がついたら老後資金が不足…なんてことにもなってしまいます。

変動金利も、今は低金利なのでいいかもしれませんが、将来の金利上昇リスクを負ってますから常に注意が必要です。

なので、借り入れ前の住宅ローン計画は極めて重要です。勢いだけでローンを組むなど、もってのほかです。

もちろん借り入れ後のメンテナンスもしっかりしていきましょう。

通常は借り入れ額も大きいでしょうから、ライフプランへのインパクトも大きいのです。

住宅ローンの借り入れ額は年収の2、3倍までなどという「目安」もあるようですが、ライフスタイルや、金融資産の大小によって当然変わります。大きな話ですので、もう少し丁寧にケアすることをお勧めします。

保険とライフプランニング

保険も関心の高い話題の一つです。

今までたくさんのライフプランを作ってきた僕の勝手な印象として、2つのタイプの人が多いようです。

一つは江戸っ子気質の人。宵越しの金は持たねぇと言ったか言わないかは分かりませんが、保険は全然いらないよってタイプ。

もう一つは心配性の人。とにかく勧められるがままに保険に入りまくってて、ムダが多いタイプ。

どちらかといえば後者が多いような気がしますが、いずれにせよ「ちょうどいい」掛け方になってないのが残念なところ。

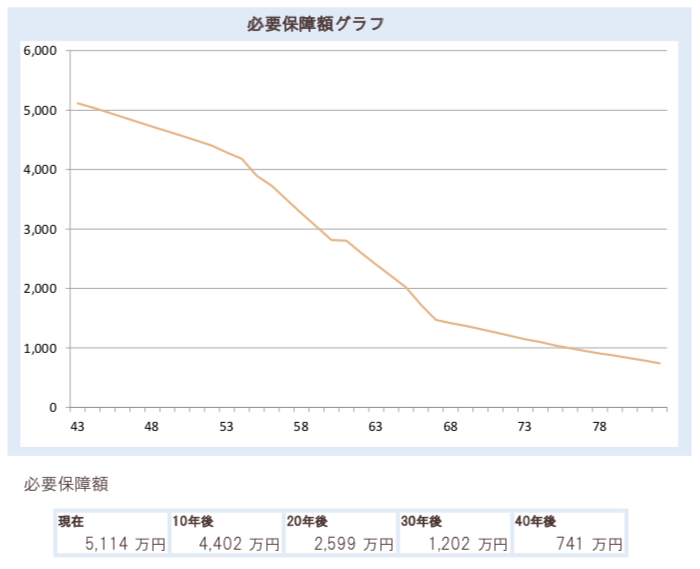

これはキャッシュフロー表から「必要保障額」を計算するのが基本です。

キャッシュフロー表から、万一があると想定した年から収入をゼロとし、その後の支出を加算したものが基本ですが、遺族年金がもらえる場合はその分を減らすのと、支出もちょっと減ると想定するなら、そうします。例えば二人暮らしが一人になったら、基本生活費は70%にするなどの経験則があります。

これを各年で繰り返すと、こちらのようなグラフが完成します。

これで万一が何歳のときにあったら、いくら必要かが分かる仕掛けです。

もちろんこれはあくまで一例。人によって、大きく変わってきます。

大抵の人は、収入保障保険が適しています。で、必ずしもこの必要保障額全額を保障する必要はありません。

もっと少なくていいと考えるなら、そうしてください。例えば世帯主に万一があったら実家に移るので生活費はもっと下がるとか、収入をがんばって増やすとといった想定があるなら、保障はもっと少なくて構わないでしょう。

要は、あなた自身が納得できる保障が得られればそれでヨシです。

生命保険の基本はこれだけ。そんなに、難しくないですよね?

貯蓄系の保険は、保険以外の商品とも比較しましょう。必要な保障は掛け捨てがリーズナブルなことが多く、コストも比較的明瞭なのでお勧めです。

余談ですが、「無料であなたのライフプランを作ります」という誘い文句には注意してください。

ライフプランに限りませんが、公的サービスでも無い限り、無料でなにかをしてくれるということは、その後に相応のセールスがあると考えるのが妥当です。

ライフプランも同じで、しっかりしたライフプランを作るのはかなり大変なので、セールスもその分しっかりしたものになります。

無料のサービスを使う場合は、このような「仕組み」を理解したうえで利用しましょう。

なお、最初から何も買わないと決めつけて無料サービスを受けるのはちょっと微妙です。彼らも生活がかかってますから、それはちょっと可哀想。

やはり無料サービスを受けるなら、1つや2つ、契約するぐらいの「覚悟」で臨みましょう。いや、もちろん実際の契約は自由なので結果として全く契約しないのは問題ないですが、ハナから契約しないと決めつけてサービスを受けるのはさすがに可哀想だし、彼らも成果がゼロなのはイヤでしょうから、必死でセールスしてくるでしょう。外貨建て保険とか。

その覚悟が持てないということであれば、ちゃんと対価を払うのがお互い気持ち良い距離感がとれる、ということですね。

もちろん僕の事務所は保険や投資信託などを一切扱ってませんから、対価を頂いてライフプランサービスを提供しています。

投資とライフプランニング

冒頭でガソリンが増えたり減ったりする特殊な装置といいましたが、これが投資です。

増えたり減ったりするのはあくまでも「割合」で計算しますし、商品によって増減率もバラバラなので、結構複雑怪奇だと思われています。

もちろん投資なんて自由にしていただいていいのですが、個人的には、ライフプラン抜きの投資ってあまり意味がないと思うんですよ。

だって、目的地がなく、計画も立てずに、タンクに取り付ける装置のことばっかり気にしてるわけでしょ。

もちろん増えるだけなら何も考えずに投資すればいいですが、減ることもあるんでやっぱり注意が必要です。

また投資というのは長期でやるものですから、ライフプランとの兼ね合いを見る必要が出てきます。よほど運が良くなければ、短期でドカンと増えるようなことはまずありません。

一番簡単なのは、iDeCoで投資しないです。

?日本語がちょっとおかしいですね。

iDeCo口座にはお金を出すけど、元本確保型の商品にしておくというヤツ。

これなら単純に節税メリットだけを受けられるのでやりやすいです。

ただ注意してほしいのは一旦iDeCoにお金を預けたら、原則60歳まで引き出すことができないということ。

こればかりはちゃんとライフプランを見て大丈夫か確認して欲しいです。

iDeCoでも投資をして、さらに上積みで投資したいならNISAやつみたてNISAを考えればいいでしょう。

ライフプランニングまとめ

ライフプランニングについて、関心が高そうな部分についてお話してみました。

本当はもっと奥が深いんですが、とにかくライフプランニングの概要を知りたい!という人向けに書いてみました。

分かりやすい記事になったかどうか自信がないですが、参考になれば幸いです!